Rentankah Indonesia Terhadap Pelemahan Rupiah?

Raditya Hanung Prakoswa,

CNBC Indonesia

17 May 2018 20:41

Jakarta, CNBC Indonesia - Penerbit obligasi dari negara berkembang akan menghadapi tantangan ekonomi dan kondisi finansial yang lebih besar karena penguatan dolar Amerika Serikat terhadap mata uang dunia, termasuk rupiah. Pada tahun-tahun sebelumnya, pelemahan dolar AS menjadi salah satu penopang pertumbuhan ekonomi negara berkembang yang tidak lagi berlaku saat ini, menurut laporan terbaru Fitch Ratings.

Mata uang dolar AS, secara mengejutkan konsisten berada dalam posisi tertekan pasca The Federal Reserve/The Fed mulai menaikkan suku bunga acuannya sejak Desember 2015.

Tapi kondisinya saat ini berbeda, dolar AS mulai bergerak perkasa, seiring meningkatnya imbal hasil obligasi pemerintah AS hingga menembus 3% pada akhir April. Alhasil mata uang sejumlah negara, termasuk Indonesia pun tertekan lumayan hebat.

Meski demikian, saat ini pasar negara berkembang masih dinilai rentan terhadap meningkatnya suku bunga acuan Negeri Paman Sam menguatnya dolar AS, dan perlambatan capital inflows.

Pasalnya, apabila risk appetite investor asing terhadap aset-aset berbasis mata uang domestik menurun, penerbit obligasi jelas akan mengalami masalah dalam pembiayaan, sementara nilai tukar domestik/cadangan devisa pun akan tertekan oleh derasnya capital outflow.

Pada akhirnya, kenaikan suku bunga acuan serta kebijakan moneter bank sentral yang ketat pun diambil. Akibatnya hal ini diyakini Fitch menjadi kurang akomodatif bagi pertumbuhan negara berkembang.

Pada kasus Indonesia, hari ini Rapat Dewan Gubernur (RDG) Bank Indonesia memutuskan tingkat bunga acuan BI 7-day Reverse Repo Rate naik 25 bps. BI 7 Day RR kini berada di 4,5%.

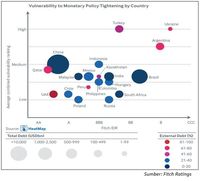

Lantas seberapa besar tingkat kerentanan peringkat utang, sektor perbankan, dan sektor korporasi Indonesia terhadap kuatnya dolar AS dan pengetatan moneter tersebut? Berdasarkan hasil riset Fitch Rating, tingkat kerentanan Indonesia berada di level medium secara keseluruhan, setara dengan China.

Penilaian Indonesia masih lebih baik dari beberapa negara dengan tingkat kerentanan tinggi, yakni Turki, Ukraina, dan Argentina. Meski demikian, tingkat kerentanan Indonesia masih di atas sebagian besar negara tetangga yang dikaji Fitch Ratings, seperti India, Malaysia, dan Filipina. Apabila dibuat peringkat, Indonesia berada di posisi 4 (bersama dengan China) negara paling rentan, dari 20 negara yang dikaji.

Jika dipilah secara sektoral, dari ketiga sektor yang dikaji di Indonesia, berdasarkan peringkat utang, korporasi, dan perbankan, seluruhnya diberikan penilaian tingkat kerentanan medium oleh Fitch Ratings. Lantas, apa alasan Fitch memberikan penilaian yang bisa dibilang tidak begitu memuaskan tersebut? Padahal, negara tetangga Malaysia saja diberikan peringkat medium to low untuk sektor perbankan dan korporasi.

Pertama, dari segi peringkat utang, Fitch Rating menggarisbawahi bahwa penyangga cadangan devisa RI masih cukup aman, defisit neraca berjalan juga masih moderat, namun utang eksternal korporasi masih cukup tinggi. Hal itu membuat Indonesia cukup rentan terhadap risiko eksternal. Selain itu, ketergantungan Indonesia terhadap komoditas juga diyakini menambah kerentanan dari sisi eksternal.

Kemudian, BI dinilai cukup sigap dalam mengelola nilai tukar rupiah untuk cenderung stabil, dan telah menjaga kredibilitas kebijakannya sejak 2013. Namun demikian, kepercayaan diri investor akan diuji saat capital outflow berlanjut, dan depresiasi nilai tukar rupiah berlanjut.

Utang pemerintah juga relatif rendah dengan rasio 28% terhadap Produk Domestik Bruto (PDB), namun 40% dari utang pemerintah Indonesia dipegang oleh Warga Negara Asing (WNA). Sebagai tambahan, kegaduhan politik dan tensi religi menjelang Pemilu Presiden dapat mempengaruhi sentimen investor.

Kedua, dari sektor perbankan, Fitch menilai ketergantungan pendanaan asing cukup moderat, di level 16%. Sementara itu, rasio simpanan dalam bentuk dolar AS (14%) dan pinjaman dalam mata uang asing (15%) juga masih dalam level yang moderat. Kedua rasio tersebut telah menurun secara bertahap dalam beberapa tahun terakhir (Pada tahun 2013 rasionya sekitar 17%).

Namun apabila dibandingkan dengan Malaysia (yang mendapat penilaian Medium to Low untuk sektor perbankan), angka tersebut masih tergolong lebih tinggi, di mana rasio simpanan dalam bentuk dolar di Negeri Jiran hanya berkisar 7% dari total simpanan.

Sementara itu, pinjaman di perbankan Indonesia utamanya didanai dari Dana Pihak Ketiga (DPK). Rasio kredit industri terhadap deposito sebesar 90% pada akhir 2017, dengan rasio pinjaman berbasis mata uang asing terhadap deposito di level 93%.

Di sisi lain, dari sektor korporasi, Fitch menilai bahwa entitas bisnis berating internasional di Indonesia akan sedikit terpengaruh oleh risiko eksternal, seiring banyak yang sudah melakukan transaksi lindung nilai, dan/atau melakukan kompensasi dengan meraup pendapatan operasional dalam mata uang dolar AS.

Next Article

Fitch Perkirakan Rasio Utang RI Tembus 40%, Airlangga Buka Suara

Mata uang dolar AS, secara mengejutkan konsisten berada dalam posisi tertekan pasca The Federal Reserve/The Fed mulai menaikkan suku bunga acuannya sejak Desember 2015.

Tapi kondisinya saat ini berbeda, dolar AS mulai bergerak perkasa, seiring meningkatnya imbal hasil obligasi pemerintah AS hingga menembus 3% pada akhir April. Alhasil mata uang sejumlah negara, termasuk Indonesia pun tertekan lumayan hebat.

Foto: Fitch Ratings Foto: Fitch Ratings |

Sebagai informasi, posisi outstanding obligasi negara berkembang telah melambung ke angka US$ 19,3 triliun, naik dari US$ 5 triliun pada satu dekade yang lalu. Dari jumlah saat ini, porsi China mencapai lebih dari 50% (sekitar US$11 triliun), naik tajam dari hanya US$1,5 triliun pada 2007.

Memang, porsi obligasi yang diterbitkan secara internasional terhadap total surat utang negara berkembang sudah semakin mengecil, yakni sebesar 12% saat ini. Jumlah itu turun dari 16% pada 10 tahun lalu.

Banyak negara berkembang yang besar telah mengembangkan pasar obligasi berbasis mata uang domestik, untuk menghindari kerugian kurs - terlalu asik meminjam dalam bentuk mata uang asing dan akhirnya terpapar risiko meningkatnya biaya pinjaman apabila mata uang asing tersebut menguat.

Banyak negara berkembang yang besar telah mengembangkan pasar obligasi berbasis mata uang domestik, untuk menghindari kerugian kurs - terlalu asik meminjam dalam bentuk mata uang asing dan akhirnya terpapar risiko meningkatnya biaya pinjaman apabila mata uang asing tersebut menguat.

Meski demikian, saat ini pasar negara berkembang masih dinilai rentan terhadap meningkatnya suku bunga acuan Negeri Paman Sam menguatnya dolar AS, dan perlambatan capital inflows.

Pasalnya, apabila risk appetite investor asing terhadap aset-aset berbasis mata uang domestik menurun, penerbit obligasi jelas akan mengalami masalah dalam pembiayaan, sementara nilai tukar domestik/cadangan devisa pun akan tertekan oleh derasnya capital outflow.

Pada akhirnya, kenaikan suku bunga acuan serta kebijakan moneter bank sentral yang ketat pun diambil. Akibatnya hal ini diyakini Fitch menjadi kurang akomodatif bagi pertumbuhan negara berkembang.

Pada kasus Indonesia, hari ini Rapat Dewan Gubernur (RDG) Bank Indonesia memutuskan tingkat bunga acuan BI 7-day Reverse Repo Rate naik 25 bps. BI 7 Day RR kini berada di 4,5%.

Lantas seberapa besar tingkat kerentanan peringkat utang, sektor perbankan, dan sektor korporasi Indonesia terhadap kuatnya dolar AS dan pengetatan moneter tersebut? Berdasarkan hasil riset Fitch Rating, tingkat kerentanan Indonesia berada di level medium secara keseluruhan, setara dengan China.

Penilaian Indonesia masih lebih baik dari beberapa negara dengan tingkat kerentanan tinggi, yakni Turki, Ukraina, dan Argentina. Meski demikian, tingkat kerentanan Indonesia masih di atas sebagian besar negara tetangga yang dikaji Fitch Ratings, seperti India, Malaysia, dan Filipina. Apabila dibuat peringkat, Indonesia berada di posisi 4 (bersama dengan China) negara paling rentan, dari 20 negara yang dikaji.

Foto: Fitch Ratings Foto: Fitch Ratings |

Jika dipilah secara sektoral, dari ketiga sektor yang dikaji di Indonesia, berdasarkan peringkat utang, korporasi, dan perbankan, seluruhnya diberikan penilaian tingkat kerentanan medium oleh Fitch Ratings. Lantas, apa alasan Fitch memberikan penilaian yang bisa dibilang tidak begitu memuaskan tersebut? Padahal, negara tetangga Malaysia saja diberikan peringkat medium to low untuk sektor perbankan dan korporasi.

Pertama, dari segi peringkat utang, Fitch Rating menggarisbawahi bahwa penyangga cadangan devisa RI masih cukup aman, defisit neraca berjalan juga masih moderat, namun utang eksternal korporasi masih cukup tinggi. Hal itu membuat Indonesia cukup rentan terhadap risiko eksternal. Selain itu, ketergantungan Indonesia terhadap komoditas juga diyakini menambah kerentanan dari sisi eksternal.

Kemudian, BI dinilai cukup sigap dalam mengelola nilai tukar rupiah untuk cenderung stabil, dan telah menjaga kredibilitas kebijakannya sejak 2013. Namun demikian, kepercayaan diri investor akan diuji saat capital outflow berlanjut, dan depresiasi nilai tukar rupiah berlanjut.

Utang pemerintah juga relatif rendah dengan rasio 28% terhadap Produk Domestik Bruto (PDB), namun 40% dari utang pemerintah Indonesia dipegang oleh Warga Negara Asing (WNA). Sebagai tambahan, kegaduhan politik dan tensi religi menjelang Pemilu Presiden dapat mempengaruhi sentimen investor.

Kedua, dari sektor perbankan, Fitch menilai ketergantungan pendanaan asing cukup moderat, di level 16%. Sementara itu, rasio simpanan dalam bentuk dolar AS (14%) dan pinjaman dalam mata uang asing (15%) juga masih dalam level yang moderat. Kedua rasio tersebut telah menurun secara bertahap dalam beberapa tahun terakhir (Pada tahun 2013 rasionya sekitar 17%).

Namun apabila dibandingkan dengan Malaysia (yang mendapat penilaian Medium to Low untuk sektor perbankan), angka tersebut masih tergolong lebih tinggi, di mana rasio simpanan dalam bentuk dolar di Negeri Jiran hanya berkisar 7% dari total simpanan.

Sementara itu, pinjaman di perbankan Indonesia utamanya didanai dari Dana Pihak Ketiga (DPK). Rasio kredit industri terhadap deposito sebesar 90% pada akhir 2017, dengan rasio pinjaman berbasis mata uang asing terhadap deposito di level 93%.

Di sisi lain, dari sektor korporasi, Fitch menilai bahwa entitas bisnis berating internasional di Indonesia akan sedikit terpengaruh oleh risiko eksternal, seiring banyak yang sudah melakukan transaksi lindung nilai, dan/atau melakukan kompensasi dengan meraup pendapatan operasional dalam mata uang dolar AS.