Perry Warjiyo Sudah Punya Cara Kelola Modal Asing

Hidayat Setiaji,

CNBC Indonesia

29 March 2018 14:04

Jakarta, CNBC Indonesia - Salah satu isu besar yang melingkupi perekonomian nasional tahun ini adalah aliran modal asing. Seretnya aliran modal asing di pasar modal dan perdagangan membuat nilai tukar rupiah bergerak labil cenderung melemah.

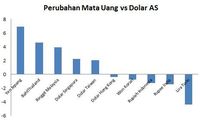

Sejak awal tahun, rupiah melemah 1,3% terhadap dolar Amerika Serikat (AS). Rupiah bersama dolar Hong Kong, won Korea Selatan, dan rupee India terjebak di teritori negatif.

Sementara mata uang Asia lainnya bergerak menguat, bahkan beberapa di antaranya cukup signifikan. Seperti yen Jepang (7%), ringgit Malaysia (4,4%), baht Thailand (4,3%), yuan C (hina (3,6%), dolar Singapura (2,1%), sampai dolar Taiwan (1,6%).

Penyebab pelemahan rupiah adalah minimnya sokongan devisa, baik dari sektor keuangan maupun perdagangan. Dari sektor keuangan, investor asing masih melakukan jual bersih Rp 23,5 triliun di pasar saham sejak awal tahun ini.

Sementara di sisi perdagangan, Indonesia membukukan defisit dalam tiga bulan terakhir. Pertumbuhan impor yang jauh melebihi ekspor membuat aliran devisa lebih banyak keluar dibandingkan yang masuk.

Pergerakan rupiah hanya mengandalkan arus modal dari pasar keuangan, karena seretnya pasokan dari perdagangan. Pasokan valas dari sektor keuangan pun naik-turun cenderung keluar sehingga hasilnya adalah nilai tukar yang volatil.

Perry Warjiyo, sang Gubernur Bank Indonesia (BI) terpilih, punya resep bagaimana mengelola arus modal asing di sektor keuangan. Hal itu tertuang dalam buku berjudul Bauran Kebijakan Bank Sentral: Konsepsi Pokok dan Pengalaman Bank Indonesia.

Bagaimana resep Perry? Perry memberi ilustrasi dua kondisi arus modal. Pertama adalah kala arus modal asing melimpah dan masuk dengan cepat. Meski bisa memperkuat nilai tukar, tetapi hal ini menyimpan risiko besar.

"Melimpahnya aliran masuk modal asing dapat saja menimbulkan ketidakstabilan makroekonomi dan sistem keuangan, pemanasan ekonomi atau asset bubbles, apresiasi nilai tukar yang terlalu kuat, ekspansi kredit yang cepat, dan meningkatnya risiko sistemik di dalam neraca, serta kerentanan lain yang dapat mengakibatkan pembalikan mendadak," papar Perry dalam tulisannya.

Dalam kondisi seperti ini, lanjut Perry, kenaikan suku bunga acuan tidak efektif dan justru akan menarik masuknya aliran modal asing lebih besar lagi, khususnya jika inflasi terkendali. Semakin membanjirnya arus modal maka artinya situasi semakin rentan.

Oleh karena itu, kebijakan yang pantas dalam kondisi seperti itu adalah intevensi beli oleh bank sentral di valuta asing. Langkah ini dapat mengurangi apresiasi nilai tukar dan meningkatkan cadangan devisa untuk bantalan apabila terjadi pembalikan modal ke luar.

"Kenaikan Giro Wajib Minimum dapat menyerap ekspansi likuiditas di sistem perbankan dari aliran masuk modal asing tersebut," tambah Perry.

Ilustrasi kedua adalah situasi pembalikan modal asing secara mendadak dalam jumlah besar dan terus menerus alias sudden reversal. Seperti halnya arus modal yang terlalu deras, situasi ini juga membawa risiko dahsyat.

Dalam kondisi sudden reversal, demikian Perry, kenaikan suku bunga dapat ditempuh. Apalagi bila terjadi tekanan inflasi. Selain itu, intervensi jual valuta asing oleh bank sentral juga dapat memitigasi depresiasi nilai tukar, sepanjang tidak menyebabkan terkurasnya kecukupan cadangan devisa.

"Kerja sama swap dengan bank sentral lain juga dapat meningkatkan kepercayaan, di samping dapat digunakan untuk memperkuat cadangan devisa. Penurunan Giro Wajib Minimum juga menjadi opsi yang dapat ditempuh, demikian pula pelonggaran aturan yang sudah ada," jelas Perry.

Menurut Perry, pertahanan terbaik bagi negara berkembang agar mampu memetik manfaat dan mitigasi risiko dari aliran modal asing adalah dengan penerapan kebijakan makroekonomi yang pruden, fleksibilitas nilai tukar, pendalaman pasar keuangan, penguatan pengaturan dan pengawasan sistem keuangan, serta peningkatan kapasitas institusional, baik di pemerintahan maupun korporasi.

(aji/dru) Add as a preferred

as a preferred

source on Google Next Article Ruang Penurunan BI Rate Terbuka, Gubernur BI: Sabar Dulu Dong!

Sejak awal tahun, rupiah melemah 1,3% terhadap dolar Amerika Serikat (AS). Rupiah bersama dolar Hong Kong, won Korea Selatan, dan rupee India terjebak di teritori negatif.

Sementara mata uang Asia lainnya bergerak menguat, bahkan beberapa di antaranya cukup signifikan. Seperti yen Jepang (7%), ringgit Malaysia (4,4%), baht Thailand (4,3%), yuan C (hina (3,6%), dolar Singapura (2,1%), sampai dolar Taiwan (1,6%).

Reuters Reuters |

Penyebab pelemahan rupiah adalah minimnya sokongan devisa, baik dari sektor keuangan maupun perdagangan. Dari sektor keuangan, investor asing masih melakukan jual bersih Rp 23,5 triliun di pasar saham sejak awal tahun ini.

Sementara di sisi perdagangan, Indonesia membukukan defisit dalam tiga bulan terakhir. Pertumbuhan impor yang jauh melebihi ekspor membuat aliran devisa lebih banyak keluar dibandingkan yang masuk.

Reuters Reuters |

Pergerakan rupiah hanya mengandalkan arus modal dari pasar keuangan, karena seretnya pasokan dari perdagangan. Pasokan valas dari sektor keuangan pun naik-turun cenderung keluar sehingga hasilnya adalah nilai tukar yang volatil.

Perry Warjiyo, sang Gubernur Bank Indonesia (BI) terpilih, punya resep bagaimana mengelola arus modal asing di sektor keuangan. Hal itu tertuang dalam buku berjudul Bauran Kebijakan Bank Sentral: Konsepsi Pokok dan Pengalaman Bank Indonesia.

Bagaimana resep Perry? Perry memberi ilustrasi dua kondisi arus modal. Pertama adalah kala arus modal asing melimpah dan masuk dengan cepat. Meski bisa memperkuat nilai tukar, tetapi hal ini menyimpan risiko besar.

"Melimpahnya aliran masuk modal asing dapat saja menimbulkan ketidakstabilan makroekonomi dan sistem keuangan, pemanasan ekonomi atau asset bubbles, apresiasi nilai tukar yang terlalu kuat, ekspansi kredit yang cepat, dan meningkatnya risiko sistemik di dalam neraca, serta kerentanan lain yang dapat mengakibatkan pembalikan mendadak," papar Perry dalam tulisannya.

Dalam kondisi seperti ini, lanjut Perry, kenaikan suku bunga acuan tidak efektif dan justru akan menarik masuknya aliran modal asing lebih besar lagi, khususnya jika inflasi terkendali. Semakin membanjirnya arus modal maka artinya situasi semakin rentan.

Oleh karena itu, kebijakan yang pantas dalam kondisi seperti itu adalah intevensi beli oleh bank sentral di valuta asing. Langkah ini dapat mengurangi apresiasi nilai tukar dan meningkatkan cadangan devisa untuk bantalan apabila terjadi pembalikan modal ke luar.

"Kenaikan Giro Wajib Minimum dapat menyerap ekspansi likuiditas di sistem perbankan dari aliran masuk modal asing tersebut," tambah Perry.

Ilustrasi kedua adalah situasi pembalikan modal asing secara mendadak dalam jumlah besar dan terus menerus alias sudden reversal. Seperti halnya arus modal yang terlalu deras, situasi ini juga membawa risiko dahsyat.

Dalam kondisi sudden reversal, demikian Perry, kenaikan suku bunga dapat ditempuh. Apalagi bila terjadi tekanan inflasi. Selain itu, intervensi jual valuta asing oleh bank sentral juga dapat memitigasi depresiasi nilai tukar, sepanjang tidak menyebabkan terkurasnya kecukupan cadangan devisa.

"Kerja sama swap dengan bank sentral lain juga dapat meningkatkan kepercayaan, di samping dapat digunakan untuk memperkuat cadangan devisa. Penurunan Giro Wajib Minimum juga menjadi opsi yang dapat ditempuh, demikian pula pelonggaran aturan yang sudah ada," jelas Perry.

Menurut Perry, pertahanan terbaik bagi negara berkembang agar mampu memetik manfaat dan mitigasi risiko dari aliran modal asing adalah dengan penerapan kebijakan makroekonomi yang pruden, fleksibilitas nilai tukar, pendalaman pasar keuangan, penguatan pengaturan dan pengawasan sistem keuangan, serta peningkatan kapasitas institusional, baik di pemerintahan maupun korporasi.

(aji/dru) Add

source on Google Next Article Ruang Penurunan BI Rate Terbuka, Gubernur BI: Sabar Dulu Dong!