Begini Fundamental Bank Buku I yang Diincar Asing

Gita Rossiana & Anthony Kevin,

CNBC Indonesia

11 January 2018 11:26

- Semua bank yang bersiap di akuisisi tersebut termasuk dalam kategori BUKU 1, yakni bank dengan modal inti dibawah Rp 1 triliun.

- Per Oktober 2017, Otoritas Jasa Keuangan (OJK) mencatat bahwa porsi deposito dalam total dana pihak ketiga (DPK) bank BUKU 1 dan 2 adalah sebesar 54,02% dan 54,14%.

Salah satu bank kecil yang dibeli pemodal asing, yaitu PT. Bank Dinar Indonesia Tbk (DNAR). Bank Dinar akan di merger dengan Bank Oke Indonesia yang sebelumnya bernama Bank Andara. Bank Oke Indonesia dibeli oleh investor asal Korea Selatan, APRO Financial Holding.

Bank-bank kecil lainnya yang kabarnya sedang dijajaki oleh pemodal asing, yaitu PT. Bank Artos Indonesia Tbk (ARTO), PT. Bank of India Indonesia Tbk (BSDW) dan PT. Bank Harda International Tbk (. Manajemen Bank Artos, melalui Direktur Utama Bank A rtos Reinantha Yaputra mengatakan, sejauh ini sudah ada beberapa pihak yang mendekati Bank Artos.

Sekretaris Perusahaan Bank India Indonesia Ferry Koswara menjelaskan, pemegang saham pengendali menjadi pihak yang akan menjajaki mitra strategis. Sementara pihaknya, tidak mendapat informasi lebih lanjut.

Menarik untuk menyimak lebih lanjut seperti apa kinerja bank-bank tersebut. Semua bank yang bersiap di akuisisi tersebut termasuk dalam kategori BUKU 1, yakni bank dengan modal inti dibawah Rp 1 triliun.

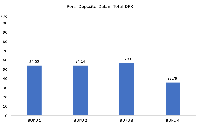

Berdasarkan data laporan keuangan terakhir yang disampaikan perseroan yang diolah CNBC Indonesia, BSWD memiliki aset terbesar yakni Rp 4,47 triliun, disusul DNAR (Rp 2,26 triliun), BBHI (Rp 2,25 triliun), dan ARTO (Rp 880,5 miliar).

Dari sisi laba bersih, sepanjang 2016, hanya DNAR dan BBHI yang mampu membukukan laba bersih sebelum pajak, masing-masing sebesar Rp 17 miliar dan Rp 11 miliar. Sementara itu, dua bank lainnya yakni ARTO dan BSWD mencatatkan rugi bersih sebesar Rp 38 miliar dan Rp 575 miliar.

Selain itu, dari keempat bank tersebut, Bank Dinar merupakan satu-satunya yang mampu membukukan pertumbuhan penyaluran kredit pada 2016 sebesar 17,2%, sementara tiga bank lainnya negatif.

Foto: Kevin Foto: Kevin |

Kinerja bank-bank kecil yang tidak terlalu baik tersebut disebabkan ketidakmampuan mereka bersaing dengan bank-bank besar, terutama yang berada dalam kategori BUKU 4. Berbeda dengan bank-bank besar yang dapat mengandalkan dana murah seperti tabungan, bank-bank kecil sangat bergantung kepada deposito (yang bunganya lebih tinggi) untuk mengumpulkan dana masyarakat.

Per Oktober 2017, Otoritas Jasa Keuangan (OJK) mencatat bahwa porsi deposito dalam total dana pihak ketiga (DPK) bank BUKU 1 dan 2 adalah sebesar 54,02% dan 54,14%, jauh lebih tinggi jika bandingkan dengan bank BUKU 4 yang hanya sebesar 35,79%.

Foto: Kevin Foto: Kevin |

Ketika ingin menerbitkan deposito, bank-bank kecil tentunya harus memberikan bunga yang lebih mahal untuk tenor yang sama jika dibandingkan dengan bank-bank besar, seiring dengan resiko gagal bayar yang lebih tinggi. Pada akhirnya, suku bunga yang ditawarkan pun menjadi kurang kompetitif, sehingga penyaluran terbatas.

TIM RISET CNBC INDONESIA

(hps) Add

source on Google