UPDATE POLLING CNBC INDONESIA

BI Diramal Tahan Bunga Acuan Bulan Ini, Kapan Turunnya?

Hidayat Setiaji,

CNBC Indonesia

19 March 2019 16:11

- Menambah proyeksi dari 1 institusi (Bank Permata)

Jakarta, CNBC Indonesia - Bank Indonesia (BI) diperkirakan masih menahan suku bunga acuan dalam Rapat Dewan Gubernur (RDG) bulan ini. Masih derasnya aliran modal ke pasar keuangan dalam negeri membuat kebutuhan menambah 'pemanis' berupa kenaikan suku bunga acuan belum ada.

Gubernur Perry Warjiyo dan sejawat akan menggelar RDG pada 20-21 Maret ini. Konsensus pasar yang dihimpun CNBC Indonesia memperkirakan suku bunga acuan BI 7 Day Reverse Repo Rate dipertahankan di angka 6%.

Dari 13 ekonom yang berpartisipasi dalam pembentukan konsensus, seluruhnya sepakat tidak ada perubahan suku bunga acuan. Aklamasi, tidak ada dissenting opinion.

| Institusi | BI 7 Day Reverese Repo Rate (%) |

| ING | 6 |

| BTN | 6 |

| Bahana Sekuritas | 6 |

| BCA | 6 |

| UOB | 6 |

| Barclays | 6 |

| CIMB Niaga | 6 |

| ANZ | 6 |

| Mirae Asset | 6 |

| DBS | 6 |

| Maybank Indonesia | 6 |

| Bank Permata | 6 |

| Bank Danamon | 6 |

Masyita Crystallin, Ekonom DBS, menyatakan Indonesia sejauh ini masih menikmati arus modal asing yang membuat rupiah menguat. Sejak awal tahun, dia mencatat aliran modal asing ke pasar saham Indonesia adalah US$ 680 juta sementara yang masuk ke oligasi pemerintah mencapai US$ 2,9 miliar.

Sebagai informasi, BI menaikkan suku bunga acuan sampai 175 basis poin (bps) tahun lalu dengan tujuan untuk 'memancing' arus modal asing. Masuknya hot money tersebut diharapkan mampu menguatkan rupiah yang tertekan hebat.

Tahun ini situasinya berbeda. Sejak awal tahun, rupiah menguat 1,01% di hadapan dolar Amerika Serikat (AS). Dalam periode yang sama tahun lalu, rupiah melemah 1,47%.

Selain itu, lanjut Masyita, risiko dari sisi inflasi juga sangat minim sehingga belum ada kebutuhan untuk menaikkan BI 7 Day Reverse Repo Rate seperti tahun lalu. Sampai Februari, laju inflasi 'cuma' 2,57% year-on-year (YoY), terendah sejak November 2009.

Namun walau begitu, tambah Masyita, bukan berarti BI sudah punya ruang untuk menurunkan suku bunga. Pasalnya masih ada tantangan dari sisi transaksi berjalan (current account).

"Prospek defisit neraca perdagangan ke depan membatasi ruang kebijakan moneter untuk mendukung pertumbuhan ekonomi," sebut Masyita.

Angela Hsieh, Ekonom Barclays, menyebut bahwa peluang kenaikan suku bunga acuan semakin kecil saat melihat cadangan devisa Indonesia. Per akhir Februari, cadangan devisa tercatat US$ 123,27 miliar, tertinggi sejak April 2018.

"Sepertinya nanti BI akan lebih berimbang dalam bicara soal inflasi dan pertumbuhan ekonomi," ujarnya.

Jadi apakah BI sudah menghentikan siklus kenaikan suku bunga? Kalau naik sudah susah, apakah suku bunga berpeluang turun?

(BERLANJUT KE HALAMAN 2)

Beberapa waktu lalu, bank investasi Morgan Stanley memperkirakan BI akan memangkas suku bunga acuan sampai 75 bps pada kuartal III-2019. Oleh karena itu, sekarang adalah saatnya memborong aset-aset berbasis rupiah (terutama obligasi) karena nantinya harga akan turun seiring penurunan suku bunga.

Namun, sepertinya agak terlalu awal untuk menyimpulkan bahwa BI 7 Day Reverse Repo Rate bisa turun pada kuartal III-2019. Setidaknya ada dua faktor yang akan berpengaruh signifikan yaitu arah kebijakan The Fed dan transaksi berjalan.

Pada Kamis dini hari waktu Indonesia, The Fed akan mengumumkan hasil rapat bulanan. Suku bunga acuan diperkirakan bertahan di 2,25-2,5% dengan probabilitas mencapai 98,7% menurut CME Fedwatch.

Soal suku bunga sebenarnya sudah ketaker, sehingga pelaku pasar lebih menantikan pengumuman berikutnya yaitu pembacaan terkini mengenai prospek perekonomian AS dan arah kebijakan moneter The Fed ke depan. Ada satu indikator yang akan benar-benar dipelototi oleh pasar yaitu dot plot atau arah suku bunga acuan sampai jangka menengah.

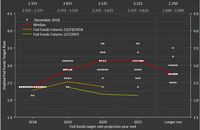

Saat ini, dot plot The Fed menunjukkan suku bunga acuan pada akhir 2019 berada di median 2,8%. Dengan Federal Funds Rate yang sekarang di median 2,375% maka butuh setidaknya dua kali kenaikan lagi.

Dot Plot The Fed (Reuters) Dot Plot The Fed (Reuters) |

Dot plot teranyar disusun Desember 2018, dan bisa saja diubah dalam rapat The Fed bulan ini. Jika The Fed median dalam dot plot diturunkan, maka bisa jadi hanya akan ada sekali kenaikan pada 2019 atau malah tidak ada sama sekali.

Perubahan dot plot The Fed akan menentukan arah suku bunga global. Ketika The Fed semakin kalem, semakin dovish, dan tidak lagi agresif, maka bisa saja kebijakan serupa ditempuh oleh berbagai bank sentral di dunia, tidak terkecuali BI. Peluang penurunan BI 7 Day Reverse Repo Rate pun lebih terbuka.

(BERLANJUT KE HALAMAN 3)

Kemudian faktor transaksi berjalan. Sejak tahun lalu, kebijakan moneter memang lebih dipengaruhi oleh transaksi berjalan dan bukan oleh inflasi. Current account driven monetary policy, bukan lagi inflationary driven monetary policy.

Selama transaksi berjalan Indonesia bermasalah, rupiah memang akan terkena getahnya. Sebab transaksi berjalan menggambarkan pasokan devisa yang berjangka panjang dari aktivitas perdagangan barang dan jasa, bukan hot money yang bisa keluar-masuk dalam hitungan sepersekian detik.

Indonesia punya satu 'penyakit' yang belum sembuh yaitu saat ekonomi tumbuh, impor akan ikut naik karena industri dalam negeri belum mampu memenuhi permintaan yang bertambah.

Begitu impor membengkak, maka defisit transaksi berjalan akan semakin lebar sehingga rupiah gampang 'digoyang'. Saat rupiah bermasalah, maka BI memang harus turun tangan karena salah satu mandat bank sentral adalah menjaga stabilitas nilai tukar.

Nah, cara untuk mengerem impor adalah dengan mengerem aktivitas ekonomi. Pahit memang, tetapi memang hanya itu 'obat' yang tersedia. Cara efektif untuk mengerem aktivitas ekonomi ya dengan menaikkan suku bunga agar ekspansi dunia usaha dan rumah tangga tidak terlampau tinggi.

Tahun ini, ekonomi Indonesia diramal tumbuh lebih baik ketimbang 2018 yang sebesar 5,17%. Dalam asumsi makro Anggaran Pendapatan dan Belanja Negara (APBN) 2019, pertumbuhan ekonomi diperkirakan 5,3%.

Artinya, ada kemungkinan impor deras mengalir sehingga tekanan terhadap transaksi berjalan belum akan mereda. Di sinilah kemungkinan ruang penurunan suku bunga acuan menjadi terbatas, karena masih ada kebutuhan untuk sedikit memperlambat laju perekonomian demi menyelamatkan transaksi berjalan.

Apalagi ada risiko pembengkakan defisit transaksi berjalan akibat kenaikan harga minyak. Bank Dunia memperkirakan rata-rata harga minyak jenis brent pada 2019 adalah US$ 75,2/barel. Naik 0,8% dibandingkan rata-rata sepanjang 2018.

Indonesia adalah negara net importir minyak, yang mau tidak mau harus mengimpor demi memenuhi kebutuhan dalam negeri karena produksi belum memadai. Saat harga minyak naik, maka biaya impor komoditas ini menjadi semakin mahal dan ujung-ujungnya kembali ke transaksi berjalan.

Kesimpulannya, ada peluang BI menurunkan suku bunga acuan jika berkaca pada The Fed yang juga kalem. Namun peluang itu menjadi terbatas ketika melihat risiko di transaksi berjalan.

Bagaimana, Pak Gubernur?

TIM RISET CNBC INDONESIA

(aji/dru) Next Article BI Diramal Tahan Bunga Acuan, Tapi Kalau Mau Turun Boleh Lho