Mengapa Insentif Pajak Sepi Peminat?

Raditya Hanung,

CNBC Indonesia

21 February 2018 18:30

Jakarta, CNBC Indonesia - Presiden Joko Widodo (Jokowi) kembali menekankan agar jajarannya segera mempercepat deregulasi guna meningkatkan investasi. Kepala Negara juga mendorong perbaikan skema insentif agar lebih diminati pelaku usaha.

Untuk skema insentif, Jokowi menyatakan agar dipermudah dan membuat investor tergiur. Pasalnya, dia mendapatkan laporan bahwa skema insentif seperti tax allowance dan tax holiday yang ditawarkan selama ini sepi peminat.

Mengapa fasilitas yang seharusnya memanjakan investor dalam keringanan setoran pajak ini tidak dilirik oleh investor? Tim Riset CNBC Indonesia mencoba mengulas beberapa faktor yang bisa mendorong keengganan investor untuk berinvestasi di Indonesia.

Sekilas Tax Holiday dan Tax Allowance

Tax allowance adalah insentif investasi bidang tertentu dan di wilayah tertentu, baik untuk investor baru maupun investor lama yang melakukan ekspansi bisnis. Kebijakan ini mulai ditetapkan sejak 2008, dengan payung hukum Peraturan Pemerintah (PP) No. 62/2008 tentang Fasilitas Pajak Penghasilan untuk Penanaman Modal di Bidang-Bidang Usaha Tertentu dan/atau di Daerah-daerah Tertentu.

Skema insentif yang ditawarkan melalui tax allowance di antaranya insentif pengurangan penghasilan neto sebesar 30% dari jumlah penanaman modal, dibebankan selama 6 tahun, atau masing-masing sebesar 5% per tahun. Dengan adanya pengurangan penghasilan neto tersebut, diharapkan beban Pajak Penghasilan (PPh) badan yang disetorkan oleh investor pun dapat lebih ringan.

Merujuk pada PP No. 62/2008 bidang tertentu tersebut di antaranya pengembangan peternakan, penambangan dan pemanfaatan batu bara mutu rendah, pengusahaan tenaga panas bumi, industri tekstil dan industri pakaian jadi, pengilangan minyak bumi, industri barang-barang kimia, industri logam dasar, industri mesin, dan industri elektronika dan telematika.

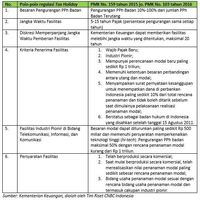

Sementara itu, tax holiday adalah fasilitas pengurangan atau pembebasan PPh badan bagi perusahaan yang menanamkan modal ke dalam negeri selama jangka waktu tertentu. Mengacu pada Peraturan Menteri Keuangan (PMK) No. 159/2015 tentang Pemberian Fasilitas Pengurangan Pajak Penghasilan Badan, tax holiday diberikan dalam jangka waktu 5-15 tahun, bahkan bisa sampai 20 tahun bila mendapat persetujuan Menteri Keuangan.

Investor akan mendapatkan pengurangan PPh badan sebagaimana paling banyak 100 % (penghapusan) dan paling sedikit 10%. Namun demikian, berdasarkan PMK No. 103/2016 tentang Perubahan atas PMK No. 159/2015 diatur bahwa untuk mendapatkan fasilitas ini, penanaman modal yang dilakukan paling sedikit sebesar Rp1 triliun, serta berstatus sebagai wajib pajak baru dan termasuk industri pionir.

Yang digolongkan sebagai industri pionir tersebut di antaranya: Industri logam hulu, industri pengilangan minyak bumi, industri kimia dasar organik yang bersumber dari minyak bumi dan gas alam, industri permesinan yang menghasilkan mesin industri, industri pengolahan berbasis agrikultur, industri telekomunikasi dan informasi, industri transportasi kelautan, dan infrastruktur ekonomi yang menggunakan skema selain Kerjasama Pemerintah dan Badan Usaha (KPBU).

Menelusuri Kendala Tax Holiday dan Tax Allowance

Meskipun kembali digalakkan dalam 2 tahun terakhir, ternyata tax allowance dan tax holiday ini masih sepi peminat. Bahkan pada 2017, Menteri Keuangan Sri Mulyani menyatakan bahwa tak satupun perusahaan yang mengajukan diri untuk mendapatkan tax allowance dan tax holiday.

Memang bukan berarti kebijakan ini sama sekali tidak menelurkan hasil. Tercatat pada 2015 setidaknya ada 11 perusahaan yang mengajukan diri untuk mendapatkan fasilitas tax holiday, di antaranya PT Unilever. Namun demikian, setelah periode tersebut tidak ada lagi pengembangan berarti.

Hal inipun tergambarkan pada realisasi investasi di Indonesia yang cenderung melambat pada tahun 2016 dan 2017. Tercatat pertumbuhan investasi di Indonesia pada tahun 2016 sebesar 12,48%, mengalami penurunan dari pertumbuhan 2015 sebesar 17,71%.

Beberapa kendala diindikasikan masih menghambat keefektifan dari regulasi tax holiday dan tax allowance, di antaranya adalah:

1. Indikasi inkosistensi regulasi pemerintah.

Regulasi tax holiday sebenarnya sudah ada sejak 1967 melalui UU No. 1/1967 tentang Penanaman Modal Asing. Namun, regulasi ini beberapa kali dihapuskan dan diterbitkan kembali.

Baru pada era pemerintahan Presiden Susilo Bambang Yudhoyono (SBY) regulasi tax holiday kembali diluncurkan dengan payung hukum PMK No. 130/2011. Pada era pemerintahan Jokowi-JK, peraturan ini diubah dengan PMK No. 159/2015, seperti yang diulas di atas.

Ada perubahan mendasar yang mengindikasikan inkonsistensi pemerintah, yakni perubahan istilah "Pembebasan atau Pengurangan PPh badan” pada PMK No 130/2011 menjadi hanya “Pengurangan PPh Badan pada PMK No. 159 tahun 2015".

Pada PMK 130/2011, tidak ada ketentuan rentang besaran pengurangan PPh Badan atau 100% dibebaskan. Namun, pada PMK 159/2015 diatur bahwa pengurangan PPh Badan berada di rentang 10%-100% dari jumlah PPh Badan terutang. Inkosistensi ini diperkirakan memicu kekhawatiran tersendiri bagi investor.

2. Persyaratan kriteria yang masih sulit dipenuhi

Kalangan pengusaha yang tergabung dalam Asosiasi Pengusaha Indonesia (Apindo) pernah menyatakan bahwa untuk mendapatkan insentif pajak di Indonesia, seperti tax holiday tidak mudah. Selain terbatas di sektor industri tertentu, batas minimal nilai investasi yang harus dikucurkan juga sangat besar.

Meskipun syaratnya bisa diturunkan di bawah Rp 1 triliun hingga minimal Rp500 miliar asalkan investor memperkenalkan teknologi tingkat tinggi, tetapi insentif yang bisa diberikan hanyalah pengurangan PPh paling banyak 50% saja. Hal ini memicu minimnya partisipasi pelaku usaha dalam program tax allowance dan tax holiday.

3. Faktor selain insentif pajak lebih dominan mempengaruhi minat investor

Berdasarkan hasil survei pada sejumlah eksekutif perusahaan global yang disusun United Nations Conference on Trade and Development (UNCTAD), dan dipublikasikan pada World Investment Report 2017, ternyata faktor insentif pajak bukanlah merupakan faktor utama yang mempengaruhi aktivitas penanaman modal asing.

Berdasarkan kajian UNCTAD, faktor perubahan rezim pajak hanya dianggap penting untuk meningkatkan penanaman modal oleh 28% responden. Jumlah tersebut masih berada di bawah beberapa faktor makroekonomi, perusahaan, dan eksternal lainnya, seperti kondisi ekonomi negara Asia berkembang (82%), perubahan teknologi-termasuk ekonomi digital (70%), ketersediaan sumber daya manusia berkualitas (41%), ketahanan energi (39%), program quantitative easing (36%), harga komoditas (36%), dan perubahan pola konsumsi (32%).

4. Lesunya industri favorit investor di negara Asia berkembang

Masih berdasarkan survei yang dilakukan UNCTAD, eksekutif perusahaan global paling berminat untuk berinvestasi di sektor agrikultur dan industri kimia. Sektor agrikultur dianggap menarik oleh 48% responden, sementara industri kimia diminati 35% responden.

Sayangnya pertumbuhan kedua sektor tersebut tidaklah menggembirakan dalam 4 tahun terakhir. Pertumbuhan sektor industri kimia sempat menanjak hingga mencapai 7,61% YoY pada tahun 2015, namun harus anjlok 2 tahun ke depan hingga hanya tumbuh 4,53% pada tahun 2017.

Sementara itu, performa sektor pertanian pun tidak kalah lesunya, di mana pada tahun 2017 hanya mencatatkan pertumbuhan sebesar 3,81% YoY. Capaian tersebut masih lebih rendah dari pertumbuhan tahun 2014 sebesar 4,24% YoY.

Berdasarkan penelusuran Tim Riset CNBC, penurunan harga pangan menyebabkan sektor ini tumbuh melambat. Harga minyak sawit mentah (CPO) turun 22,88% dalam setahun terakhir, sementara harga karet turun 40,9% dipicu ramainya penggunaan karet sintesis. (aji/aji)

Next Article

Sederet Insentif Pajak Diperpanjang pada 2022, Ini Daftarnya!

Untuk skema insentif, Jokowi menyatakan agar dipermudah dan membuat investor tergiur. Pasalnya, dia mendapatkan laporan bahwa skema insentif seperti tax allowance dan tax holiday yang ditawarkan selama ini sepi peminat.

Mengapa fasilitas yang seharusnya memanjakan investor dalam keringanan setoran pajak ini tidak dilirik oleh investor? Tim Riset CNBC Indonesia mencoba mengulas beberapa faktor yang bisa mendorong keengganan investor untuk berinvestasi di Indonesia.

Tax allowance adalah insentif investasi bidang tertentu dan di wilayah tertentu, baik untuk investor baru maupun investor lama yang melakukan ekspansi bisnis. Kebijakan ini mulai ditetapkan sejak 2008, dengan payung hukum Peraturan Pemerintah (PP) No. 62/2008 tentang Fasilitas Pajak Penghasilan untuk Penanaman Modal di Bidang-Bidang Usaha Tertentu dan/atau di Daerah-daerah Tertentu.

Skema insentif yang ditawarkan melalui tax allowance di antaranya insentif pengurangan penghasilan neto sebesar 30% dari jumlah penanaman modal, dibebankan selama 6 tahun, atau masing-masing sebesar 5% per tahun. Dengan adanya pengurangan penghasilan neto tersebut, diharapkan beban Pajak Penghasilan (PPh) badan yang disetorkan oleh investor pun dapat lebih ringan.

Merujuk pada PP No. 62/2008 bidang tertentu tersebut di antaranya pengembangan peternakan, penambangan dan pemanfaatan batu bara mutu rendah, pengusahaan tenaga panas bumi, industri tekstil dan industri pakaian jadi, pengilangan minyak bumi, industri barang-barang kimia, industri logam dasar, industri mesin, dan industri elektronika dan telematika.

Sementara itu, tax holiday adalah fasilitas pengurangan atau pembebasan PPh badan bagi perusahaan yang menanamkan modal ke dalam negeri selama jangka waktu tertentu. Mengacu pada Peraturan Menteri Keuangan (PMK) No. 159/2015 tentang Pemberian Fasilitas Pengurangan Pajak Penghasilan Badan, tax holiday diberikan dalam jangka waktu 5-15 tahun, bahkan bisa sampai 20 tahun bila mendapat persetujuan Menteri Keuangan.

|

Yang digolongkan sebagai industri pionir tersebut di antaranya: Industri logam hulu, industri pengilangan minyak bumi, industri kimia dasar organik yang bersumber dari minyak bumi dan gas alam, industri permesinan yang menghasilkan mesin industri, industri pengolahan berbasis agrikultur, industri telekomunikasi dan informasi, industri transportasi kelautan, dan infrastruktur ekonomi yang menggunakan skema selain Kerjasama Pemerintah dan Badan Usaha (KPBU).

Menelusuri Kendala Tax Holiday dan Tax Allowance

Meskipun kembali digalakkan dalam 2 tahun terakhir, ternyata tax allowance dan tax holiday ini masih sepi peminat. Bahkan pada 2017, Menteri Keuangan Sri Mulyani menyatakan bahwa tak satupun perusahaan yang mengajukan diri untuk mendapatkan tax allowance dan tax holiday.

Memang bukan berarti kebijakan ini sama sekali tidak menelurkan hasil. Tercatat pada 2015 setidaknya ada 11 perusahaan yang mengajukan diri untuk mendapatkan fasilitas tax holiday, di antaranya PT Unilever. Namun demikian, setelah periode tersebut tidak ada lagi pengembangan berarti.

Hal inipun tergambarkan pada realisasi investasi di Indonesia yang cenderung melambat pada tahun 2016 dan 2017. Tercatat pertumbuhan investasi di Indonesia pada tahun 2016 sebesar 12,48%, mengalami penurunan dari pertumbuhan 2015 sebesar 17,71%.

BKPM BKPM |

1. Indikasi inkosistensi regulasi pemerintah.

Regulasi tax holiday sebenarnya sudah ada sejak 1967 melalui UU No. 1/1967 tentang Penanaman Modal Asing. Namun, regulasi ini beberapa kali dihapuskan dan diterbitkan kembali.

Baru pada era pemerintahan Presiden Susilo Bambang Yudhoyono (SBY) regulasi tax holiday kembali diluncurkan dengan payung hukum PMK No. 130/2011. Pada era pemerintahan Jokowi-JK, peraturan ini diubah dengan PMK No. 159/2015, seperti yang diulas di atas.

Ada perubahan mendasar yang mengindikasikan inkonsistensi pemerintah, yakni perubahan istilah "Pembebasan atau Pengurangan PPh badan” pada PMK No 130/2011 menjadi hanya “Pengurangan PPh Badan pada PMK No. 159 tahun 2015".

Pada PMK 130/2011, tidak ada ketentuan rentang besaran pengurangan PPh Badan atau 100% dibebaskan. Namun, pada PMK 159/2015 diatur bahwa pengurangan PPh Badan berada di rentang 10%-100% dari jumlah PPh Badan terutang. Inkosistensi ini diperkirakan memicu kekhawatiran tersendiri bagi investor.

2. Persyaratan kriteria yang masih sulit dipenuhi

Kalangan pengusaha yang tergabung dalam Asosiasi Pengusaha Indonesia (Apindo) pernah menyatakan bahwa untuk mendapatkan insentif pajak di Indonesia, seperti tax holiday tidak mudah. Selain terbatas di sektor industri tertentu, batas minimal nilai investasi yang harus dikucurkan juga sangat besar.

Meskipun syaratnya bisa diturunkan di bawah Rp 1 triliun hingga minimal Rp500 miliar asalkan investor memperkenalkan teknologi tingkat tinggi, tetapi insentif yang bisa diberikan hanyalah pengurangan PPh paling banyak 50% saja. Hal ini memicu minimnya partisipasi pelaku usaha dalam program tax allowance dan tax holiday.

3. Faktor selain insentif pajak lebih dominan mempengaruhi minat investor

Berdasarkan hasil survei pada sejumlah eksekutif perusahaan global yang disusun United Nations Conference on Trade and Development (UNCTAD), dan dipublikasikan pada World Investment Report 2017, ternyata faktor insentif pajak bukanlah merupakan faktor utama yang mempengaruhi aktivitas penanaman modal asing.

|

4. Lesunya industri favorit investor di negara Asia berkembang

Masih berdasarkan survei yang dilakukan UNCTAD, eksekutif perusahaan global paling berminat untuk berinvestasi di sektor agrikultur dan industri kimia. Sektor agrikultur dianggap menarik oleh 48% responden, sementara industri kimia diminati 35% responden.

|

Sementara itu, performa sektor pertanian pun tidak kalah lesunya, di mana pada tahun 2017 hanya mencatatkan pertumbuhan sebesar 3,81% YoY. Capaian tersebut masih lebih rendah dari pertumbuhan tahun 2014 sebesar 4,24% YoY.

Berdasarkan penelusuran Tim Riset CNBC, penurunan harga pangan menyebabkan sektor ini tumbuh melambat. Harga minyak sawit mentah (CPO) turun 22,88% dalam setahun terakhir, sementara harga karet turun 40,9% dipicu ramainya penggunaan karet sintesis. (aji/aji)