Tanpa Persiapan Ini, Pensiun Anda Bisa Amburadul!

Irvin Avriano & Donald Banjarnahor,

CNBC Indonesia

26 October 2018 13:30

Jakarta, CNBC Indonesia - Tidak ada satupun manusia di Bumi yang tahu berapa lama mereka akan hidup. Meskipun secara realistis memperkirakan seberapa lama anda hidup, namun tetap ada risiko finansial yang dapat menghancurkan masa pensiun yang indah.

Tanpa persiapan yang cukup, kaum lanjut usia (lansia) akan kesulitan untuk hidup mandiri, memiliki layanan kesehatan yang cukup, dan tetap berkontribusi kepada masyarakat. Untuk itu, dibutuhkan sejumlah dana yang ditabung dan diinvestasikan ketika masih produktif untuk menopang masa tua tersebut. Namun, jarang dari kita yang sudah mengetahui gambaran berapa dana yang dibutuhkan untuk menopang hidup kala senja.

Fidelity Investment Inc, pengelola dana keempat terbesar dunia, menyatakan biaya hidup minimal yang dibutuhkan seseorang pada masa pensiun adalah 45% dari pemasukan ketika masa produktif. Hal ini juga sangat tergantung dari variasi pendapatan, gaya hidup, usia pensiun, dan faktor lain.

Yang utama, semakin Anda menunda usia pensiun, maka Anda sudah menambah waktu untuk menabung dan menginvestasikan dana pensiun lebih besar lagi karena pemasukan Anda masih berjalan. Angka itu tentu disertai asumsi kita hanya akan memerlukan biaya hidup yang lebih rendah.

Lebih rendahnya biaya karena kita tidak perlu lagi menabung dan berinvestasi rutin lagi, tidak perlu membayar cicilan rumah dan kendaraan, tidak lagi membayar pajak, tidak perlu membayar ongkos perjalanan kerja, dan tidak perlu membiayai anak lagi.

Dari 45% tersebut, mari menghitung jumlahnya secara sederhana. Jika gaji atau pemasukan Anda selama sebulan adalah Rp 10 juta, maka dana pensiun yang diperlukan adalah Rp 4,5 juta per bulan dengan nilai saat ini.

Dari mana kita bisa meraih dana pensiun ratusan juta tersebut? Seperti yang sudah disampaikan tadi, tentu dari tabungan dan investasi yang kita cicil dari masa produktif sekarang ini. Mari kita berhitung.

Anggap usia Anda adalah 25 tahun dan pensiun pada 55 tahun dan usia harapan hidup 72 tahun (17 tahun). Dengan simulasi tersebut maka dibutuhkan dana pensiun sebesar Rp 4,5 juta x 17 tahun x 12 bulan= Rp 918 juta.

Jangan lupa untuk nilai Rp 4,5 juta setelah rata-rata inflasi 5% pertahun maka hasilnya Rp 20,1 juta per bulan pada 30 tahun mendatang. Bila dikali dengan usia harapan hidup hingga 72 tahun maka total kebutuhan sebenarnya setelah pensiun hingga tutup usia sekitar Rp 3,47 miliar.

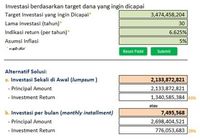

Menggunakan kalkulator investasi PT Mandiri Sekuritas, dengan tujuan memenuhi dana pensiun Rp 3,47 miliar tadi maka dana yang diperlukan untuk memenuhi kebutuhan dana tersebut Rp 2,13 miliar dengan strategi investasi sekali waktu di awal alias lumpsum.

Cara lain untuk memenuhi kebutuhan tersebut adalah dengan mencicil rutin setiap bulan (installment) yaitu sebesar Rp 7,49 juta per bulan. Kalkulasi hitungannya menggunakan asumsi usia mulai 25 tahun dan berakhir 55 tahun, return investasi dana pensiun 6,625% per tahun (2% di atas rerata bunga deposito bank BUMN 4,625%), dan asumsi inflasi 5%.

Fidelity Investment juga memiliki rumus lain, yaitu minimal simpanan dan investasi untuk pensiun berdasarkan tahun. Secara total, mereka menghitung akan ada kebutuhan sebanyak 10 kali gaji tahunan hingga seseorang pensiun pada 67 tahun yang dapat memastikan Anda memiliki dana yang cukup untuk meneruskan gaya hidup Anda ketika pensiun.

Namun, karena terlalu ambisius, mengingat masih banyak waktu yang tersisa hingga pensiun, ada cara lain yaitu dicicil dengan batas minimal berdasarkan umur. Untuk usia 30 tahun, minimal seseorang sudah memiliki simpanan dan investasi sebanyak 1 kali gaji tahunan. Untuk usia 40 tahun, minimalnya 3 kali gaji tahunan, usia 50 tahun, minimalnya, 6 kali gaji tahunan. Sementara Untuk 60 tahun, 8 kali gaji tahunan.

Namun bagaimana realitas yang ada di masyarakat Indonesia? Data Otoritas Jasa Keuangan (OJK) menyebutkan peserta dana pensiun di Indonesia pada 2017 baru 4,45 juta orang, yang terdiri atas 3,05 juta peserta Dana Pensiun Lembaga Keuangan (DPLK) dan 1,4 juta peserta Dana Pensiun Pemberi Kerja.

Bila dibandingkan dengan pekerja sektor formal yang tercatat oleh Badan Pusat Statistik (BPS) pada 2017 sebanyak 73,98 juta orang, maka peserta dana pensiun baru mencapai 6%.

Kondisi lebih baik terlihat pada peserta Badan Penyelenggara Jaminan Sosial Ketenagakerjaan yang mencatat total peserta 44,98 juta orang pada akhir 2017. Meski demikian jumlah tersebut baru mencapai sekitar 60,8% dari pekerja sektor formal.

Sisanya masih belum dilindungi atas risiko hari tua lewat program Jaminan Hari Tua (JHT) maupun Jaminan Pensiun (JP) Badan Penyelenggara Jaminan Sosial Ketenagakerjaan. Data tersebut sekaligus mencerminkan kesadaran pekerja serta perusahaan di Indonesia masih cukup rendah terhadap persiapan masa pensiun.

Sumber: OJK dan BPJS Ketenagakerjaan

Padahal biaya yang dikeluarkan untuk melindungi terhadap risiko hari tua, cukup terjangkau. Misal untuk JHT dari BPJS Ketenagakerjaan yang merupakan program wajib bagi seluruh pekerja di Indonesia.

Iuran JHT hanya 5,7% dari gaji yang terdiri atas 2% dibayarkan karyawan dan 3,7% dibayarkan oleh perusahaan. Apalagi iuran BPJS Ketenagakerjaan dibayarkan otomatis oleh perusahaan sehingga karyawan tidak perlu repot menyetor ke kantor cabang.

Hasil pengembangan JHT pun tergolong optimal, yakni mencapai 7,83% pada akhir 2017 lalu. Hasil pengembangan tersebut lebih tinggi lebih dari 2% dibandingkan dengan bunga deposito bank pemerintah.

Begitu pula dengan JP, iurannya hanya 3% dari upah pekerja, yang terdiri atas 2% dari pemberi kerja dan 1% dari pekerja. Baik JHT dan JP merupakan program minimum yang sebaiknya diikuti oleh seluruh pekerja agar memiliki modal yang cukup dalam menyongsong pensiun.

JHT dan JP memiliki perbedaan dalam manfaat yang diterima kala pensiun. Hasil dari JHT bisa diterima oleh para peserta BPJS Ketenagakerjaan secara utuh atau lumpsum ketika masuk usia pensiun. Sementara JP memberikan manfaat Pensiun Hari Tua yang berupa uang tunai bulanan yang diberikan kepada peserta saat memasuki usia pensiun sampai dengan meninggal dunia.

JP juga memiliki Manfaat Pensiun Cacat yang berupa uang tunai bulanan yang diberikan kepada peserta yang mengalami cacat total tetap akibat kecelakaan tidak dapat bekerja kembali atau akibat penyakit sampai meninggal dunia. Manfaat pensiun cacat ini diberikan sampai dengan meninggal dunia atau peserta bekerja kembali.

Berikutnya adalah, Manfaat Pensiun Janda/Duda yang berupa uang tunai bulanan yang diberikan kepada janda/duda yang menjadi ahli waris sampai dengan meninggal dunia atau menikah lagi, dengan kondisi peserta. Selanjutnya , Manfaat Pensiun Anak, yang berupa uang tunai bulanan yang diberikan kepada anak yang menjadi ahli waris peserta sampai dengan usia anak mencapai usia 23, atau bekerja, atau menikah dengan kondisi peserta.

Terakhir adalah Manfaat Pensiun Orang Tua yang diberikan kepada orang tua yang menjadi ahli waris peserta lajang. BPJS Ketenagakerjaan memproyeksikan besaran Jaminan Pensiun nantinya mencapai 30% dari rata-rata upah yang dilaporkan.

Sejak tahun lalu BPJS Ketenagakerjaan telah memberikan manfaat layanan tambahan (MLT) bagi pesertanya, yakni co-marketing. Program ini merupakan bentuk apresiasi kepada para peserta dengan memperoleh manfaat tambahan tanpa mengurangi sedikitpun program utama BPJS seperti JHT), JKK, dan JP.

Para peserta BPJS dapat memperolah potongan harga atau discount dari para merchant yang bekerjasama dengan BPJS. Harapannya, semakin banyak pekerja untuk mengikuti program BPJS karena adanya manfaat layanan tambahan.

Sementara bagi para merchant, kerjasama ini menjadi ruang promosi yang akhirnya dapat meningkatkan penjualan. Hingga Agustus 2018 sudah ada 678 perjanjian kerjasama dengan total 1.878 merchant yang bisa memberikan benefit dari co-marketing.

Nah, bila anda sudah mengetahui keuntungan dari Jaminan Hari Tua dan Jaminan Pensiun dari BPJS Ketenagakerjaan, maka sebaiknya jangan pernah mencairkan sebelum waktunya. Bila dirasa belum cukup maka Anda juga dapat menambah fasilitas dana pensiun sendiri yaitu yang melalui DPLK di perusahaan asuransi dan bank, atau dalam bentuk DPPK dari kantor tempat Anda bekerja.

Selamat Berinvestasi!

TIM RISET CNBC INDONESIA (irv/dob)

Next Article

Streaming: Tips Investasi! Menjadi Kaya, Bukan Sok Kaya

Tanpa persiapan yang cukup, kaum lanjut usia (lansia) akan kesulitan untuk hidup mandiri, memiliki layanan kesehatan yang cukup, dan tetap berkontribusi kepada masyarakat. Untuk itu, dibutuhkan sejumlah dana yang ditabung dan diinvestasikan ketika masih produktif untuk menopang masa tua tersebut. Namun, jarang dari kita yang sudah mengetahui gambaran berapa dana yang dibutuhkan untuk menopang hidup kala senja.

Lebih rendahnya biaya karena kita tidak perlu lagi menabung dan berinvestasi rutin lagi, tidak perlu membayar cicilan rumah dan kendaraan, tidak lagi membayar pajak, tidak perlu membayar ongkos perjalanan kerja, dan tidak perlu membiayai anak lagi.

Dari 45% tersebut, mari menghitung jumlahnya secara sederhana. Jika gaji atau pemasukan Anda selama sebulan adalah Rp 10 juta, maka dana pensiun yang diperlukan adalah Rp 4,5 juta per bulan dengan nilai saat ini.

Dari mana kita bisa meraih dana pensiun ratusan juta tersebut? Seperti yang sudah disampaikan tadi, tentu dari tabungan dan investasi yang kita cicil dari masa produktif sekarang ini. Mari kita berhitung.

Anggap usia Anda adalah 25 tahun dan pensiun pada 55 tahun dan usia harapan hidup 72 tahun (17 tahun). Dengan simulasi tersebut maka dibutuhkan dana pensiun sebesar Rp 4,5 juta x 17 tahun x 12 bulan= Rp 918 juta.

Jangan lupa untuk nilai Rp 4,5 juta setelah rata-rata inflasi 5% pertahun maka hasilnya Rp 20,1 juta per bulan pada 30 tahun mendatang. Bila dikali dengan usia harapan hidup hingga 72 tahun maka total kebutuhan sebenarnya setelah pensiun hingga tutup usia sekitar Rp 3,47 miliar.

Menggunakan kalkulator investasi PT Mandiri Sekuritas, dengan tujuan memenuhi dana pensiun Rp 3,47 miliar tadi maka dana yang diperlukan untuk memenuhi kebutuhan dana tersebut Rp 2,13 miliar dengan strategi investasi sekali waktu di awal alias lumpsum.

Cara lain untuk memenuhi kebutuhan tersebut adalah dengan mencicil rutin setiap bulan (installment) yaitu sebesar Rp 7,49 juta per bulan. Kalkulasi hitungannya menggunakan asumsi usia mulai 25 tahun dan berakhir 55 tahun, return investasi dana pensiun 6,625% per tahun (2% di atas rerata bunga deposito bank BUMN 4,625%), dan asumsi inflasi 5%.

Sumber : Mandiri Sekuritas Sumber : Mandiri Sekuritas |

Fidelity Investment juga memiliki rumus lain, yaitu minimal simpanan dan investasi untuk pensiun berdasarkan tahun. Secara total, mereka menghitung akan ada kebutuhan sebanyak 10 kali gaji tahunan hingga seseorang pensiun pada 67 tahun yang dapat memastikan Anda memiliki dana yang cukup untuk meneruskan gaya hidup Anda ketika pensiun.

Namun, karena terlalu ambisius, mengingat masih banyak waktu yang tersisa hingga pensiun, ada cara lain yaitu dicicil dengan batas minimal berdasarkan umur. Untuk usia 30 tahun, minimal seseorang sudah memiliki simpanan dan investasi sebanyak 1 kali gaji tahunan. Untuk usia 40 tahun, minimalnya 3 kali gaji tahunan, usia 50 tahun, minimalnya, 6 kali gaji tahunan. Sementara Untuk 60 tahun, 8 kali gaji tahunan.

Namun bagaimana realitas yang ada di masyarakat Indonesia? Data Otoritas Jasa Keuangan (OJK) menyebutkan peserta dana pensiun di Indonesia pada 2017 baru 4,45 juta orang, yang terdiri atas 3,05 juta peserta Dana Pensiun Lembaga Keuangan (DPLK) dan 1,4 juta peserta Dana Pensiun Pemberi Kerja.

Bila dibandingkan dengan pekerja sektor formal yang tercatat oleh Badan Pusat Statistik (BPS) pada 2017 sebanyak 73,98 juta orang, maka peserta dana pensiun baru mencapai 6%.

Kondisi lebih baik terlihat pada peserta Badan Penyelenggara Jaminan Sosial Ketenagakerjaan yang mencatat total peserta 44,98 juta orang pada akhir 2017. Meski demikian jumlah tersebut baru mencapai sekitar 60,8% dari pekerja sektor formal.

Sisanya masih belum dilindungi atas risiko hari tua lewat program Jaminan Hari Tua (JHT) maupun Jaminan Pensiun (JP) Badan Penyelenggara Jaminan Sosial Ketenagakerjaan. Data tersebut sekaligus mencerminkan kesadaran pekerja serta perusahaan di Indonesia masih cukup rendah terhadap persiapan masa pensiun.

| Peserta | 2017 | 2016 | 2015 |

| BPJS Ketenagakerjaan | 44,98 juta | 41,74 juta | 43,38 juta |

| DPLK | 3,05 juta | 2,96 juta | 2,75 juta |

| DPPK | 1,4 juta | 1,43 juta | 1,44 juta |

Padahal biaya yang dikeluarkan untuk melindungi terhadap risiko hari tua, cukup terjangkau. Misal untuk JHT dari BPJS Ketenagakerjaan yang merupakan program wajib bagi seluruh pekerja di Indonesia.

Iuran JHT hanya 5,7% dari gaji yang terdiri atas 2% dibayarkan karyawan dan 3,7% dibayarkan oleh perusahaan. Apalagi iuran BPJS Ketenagakerjaan dibayarkan otomatis oleh perusahaan sehingga karyawan tidak perlu repot menyetor ke kantor cabang.

Hasil pengembangan JHT pun tergolong optimal, yakni mencapai 7,83% pada akhir 2017 lalu. Hasil pengembangan tersebut lebih tinggi lebih dari 2% dibandingkan dengan bunga deposito bank pemerintah.

Begitu pula dengan JP, iurannya hanya 3% dari upah pekerja, yang terdiri atas 2% dari pemberi kerja dan 1% dari pekerja. Baik JHT dan JP merupakan program minimum yang sebaiknya diikuti oleh seluruh pekerja agar memiliki modal yang cukup dalam menyongsong pensiun.

JHT dan JP memiliki perbedaan dalam manfaat yang diterima kala pensiun. Hasil dari JHT bisa diterima oleh para peserta BPJS Ketenagakerjaan secara utuh atau lumpsum ketika masuk usia pensiun. Sementara JP memberikan manfaat Pensiun Hari Tua yang berupa uang tunai bulanan yang diberikan kepada peserta saat memasuki usia pensiun sampai dengan meninggal dunia.

JP juga memiliki Manfaat Pensiun Cacat yang berupa uang tunai bulanan yang diberikan kepada peserta yang mengalami cacat total tetap akibat kecelakaan tidak dapat bekerja kembali atau akibat penyakit sampai meninggal dunia. Manfaat pensiun cacat ini diberikan sampai dengan meninggal dunia atau peserta bekerja kembali.

Berikutnya adalah, Manfaat Pensiun Janda/Duda yang berupa uang tunai bulanan yang diberikan kepada janda/duda yang menjadi ahli waris sampai dengan meninggal dunia atau menikah lagi, dengan kondisi peserta. Selanjutnya , Manfaat Pensiun Anak, yang berupa uang tunai bulanan yang diberikan kepada anak yang menjadi ahli waris peserta sampai dengan usia anak mencapai usia 23, atau bekerja, atau menikah dengan kondisi peserta.

Terakhir adalah Manfaat Pensiun Orang Tua yang diberikan kepada orang tua yang menjadi ahli waris peserta lajang. BPJS Ketenagakerjaan memproyeksikan besaran Jaminan Pensiun nantinya mencapai 30% dari rata-rata upah yang dilaporkan.

Sejak tahun lalu BPJS Ketenagakerjaan telah memberikan manfaat layanan tambahan (MLT) bagi pesertanya, yakni co-marketing. Program ini merupakan bentuk apresiasi kepada para peserta dengan memperoleh manfaat tambahan tanpa mengurangi sedikitpun program utama BPJS seperti JHT), JKK, dan JP.

Para peserta BPJS dapat memperolah potongan harga atau discount dari para merchant yang bekerjasama dengan BPJS. Harapannya, semakin banyak pekerja untuk mengikuti program BPJS karena adanya manfaat layanan tambahan.

Sementara bagi para merchant, kerjasama ini menjadi ruang promosi yang akhirnya dapat meningkatkan penjualan. Hingga Agustus 2018 sudah ada 678 perjanjian kerjasama dengan total 1.878 merchant yang bisa memberikan benefit dari co-marketing.

Nah, bila anda sudah mengetahui keuntungan dari Jaminan Hari Tua dan Jaminan Pensiun dari BPJS Ketenagakerjaan, maka sebaiknya jangan pernah mencairkan sebelum waktunya. Bila dirasa belum cukup maka Anda juga dapat menambah fasilitas dana pensiun sendiri yaitu yang melalui DPLK di perusahaan asuransi dan bank, atau dalam bentuk DPPK dari kantor tempat Anda bekerja.

Selamat Berinvestasi!

TIM RISET CNBC INDONESIA (irv/dob)