Mau Investasi Tapi Bingung Mulai dari Mana? Simak Ini Dulu

Irvin Avriano Arief,

CNBC Indonesia

22 September 2018 10:06

Jakarta, CNBC Indonesia - Untuk memulai investasi memang tak mudah. Apakah kamu pernah menemukan pertanyaan di bawah ini dalam benak? Coba jawab beberapa pertanyaan berikut ini dengan perlahan, kemudian baca gambaran dan penjelasan kami.

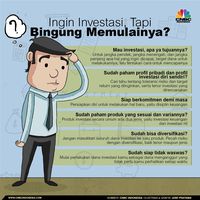

1. Mau investasi, apa ya tujuannya?

Jabarkan target dan pencapaian yang ingin kamu capai. Misalnya, untuk jangka pendek, jangka menengah, dan jangka panjang apa hal yang ingin dicapai, target dana untuk melakukannya, lalu tentukan cara untuk mencapainya.

Contohnya:

Coba isi kuesioner tentang profil investasi masing-masing. Cari tahu tentang toleransi risiko dan target return yang diinginkan, serta tenor investasi yang direncanakan.

Contohnya:

A. Berapa usia kamu?

Nilai rata-rata adalah 10, yang berarti semakin besar poin kamu maka berarti kamu lebih toleran terhadap risiko dan siap untuk investasi jangka panjang. Sebaliknya, jika nilai kamu di bawah 10 maka kamu memiliki sifat konservatif sehingga belum siap menerima risiko, atau masih awam sekali untuk berinvestasi.

3. Siap berkomitmen demi masa depan?

Untuk mulai investasi, tentu harus mempersiapkan diri untuk melakukan hal baru, yaitu disiplin keuangan.

Disiplin itu terutama dalam menyisihkan dana sejumlah tertentu untuk investasi rutin dan siap untuk tidak terlalu mudah menghabiskan uang setiap menjelang weekend. Langkah utamanya adalah dengan membuka rekening reksa dana atau rekening saham.

4. Sudah paham produk yang sesuai dan variannya?

Pilih produk investasi yang risk dan return-nya sesuai dengan kamu, dengan jumlah dana yang sudah disesuaikan juga. Produk investasi secara umum ada dua jenis, yaitu investasi keuangan dan investasi riil.

Satu lagi. Jangan pernah mengulang lagi niat setengah-setengah seperti, "Sedang menunggu uangnya terkumpul Rp 10 juta dulu." Atau "Nanti dulu deh tunggu dapat bonus tahunan dulu."

Patut dicatat, lebih dini memulai, lebih banyak yang bisa kamu dapatkan. Uang investasi yang dicicil mahasiswa umur 20 tahun hingga berumur 30 tahun, lalu diendapkan tanpa ditambah hingga umur pensiun 55 tahun, akan lebih banyak daripada dana investasi seorang pekerja yang mulai mencicil investasinya sejak umur 30 tahun hingga pensiun pada 55 tahun.

5. Sudah bisa diversifikasi?

Jangan masukkan seluruh dana investasi ke satu produk. Pecah risiko dengan diversifikasi, baik tenor maupun jenis. Misalnya, jadikan investasi reksa dana sebagai pintu investasi, ekstrimnya adalah memilih reksa dana pasar uang dan reksa dana saham.

Reksa dana dapat dijadikan investasi dasar kamu, dan dapat dikembangkan jika kamu sudah dapat melebarkan sayap investasi ke produk lain, misalnya saham, obligasi, atau sektor riil seperti tanah, rumah, atau apartemen (jangan rumah yang ditinggali, karena tujuannya bukan untuk investasi).

Patokannya adalah jika dengan reksa dana kamu sudah bisa menjadi uang muka tanah atau rumah tadi, maka sudah saatnya kamu mendiversifikasikan investasi ke properti.

6. Sudah siap tidak waswas?

Mulai perlakukan dana investasi kamu sebagai dana menganggur yang tidak perlu kamu perhatikan setiap waktu. Jika masih mengecek portofolio kamu setiap waktu, maka kamu masih memperlakukannya sebagai instrumen jangka pendek yang sangat diwarnai fluktuasi. Maksimal mengecek posisi portofolio sebulan sekali, atau yang ideal setiap 3 bulanan.

(irv/hps)

Add

as a preferred

as a preferred

source on Google

Next Article

Masih Percaya Rayuan Bodong? Investasi Ini yang Jelas Aman

1. Mau investasi, apa ya tujuannya?

Jabarkan target dan pencapaian yang ingin kamu capai. Misalnya, untuk jangka pendek, jangka menengah, dan jangka panjang apa hal yang ingin dicapai, target dana untuk melakukannya, lalu tentukan cara untuk mencapainya.

Contohnya:

- Menikah, lalu honeymoon ke Bali untuk 2 tahun lagi. Perkiraan budget Rp 500 juta.

- Punya rumah dan mobil untuk 2 tahun lagi. Perkiraan budget Rp 2 miliar.

- Menyekolahkan anak untuk 5 tahun lagi. Perkiraan budget Rp 10 miliar.

- Haji untuk 15 tahun lagi. Perkiraan budget 500 juta

- Biaya pensiun. 25 tahun lagi. Perkiraan budget Rp 10 miliar.

Coba isi kuesioner tentang profil investasi masing-masing. Cari tahu tentang toleransi risiko dan target return yang diinginkan, serta tenor investasi yang direncanakan.

A. Berapa usia kamu?

- >50 tahun.

- 20 tahun - 49 tahun.

- < 19 tahun.

- Belum pernah.

- Pernah, tapi nggak terlalu sulit (reksa dana, obligasi).

- Sudah dan sulit (saham).

- Tidak ingin risiko dalam investasinya.

- Mempertimbangkan dan menimbang risiko yang ada agar investasi dapat bertumbuh.

- Tidak takut dengan risiko berapapun asal investasi bisa tumbuh besar.

- < 10%.

- 10% > 40%.

- > 40%

- Jalan-jalan tahun depan.

- Pendidikan Anak 3 tahun-5 tahun lagi.

- Untuk pensiun/hari tua.

Nilai rata-rata adalah 10, yang berarti semakin besar poin kamu maka berarti kamu lebih toleran terhadap risiko dan siap untuk investasi jangka panjang. Sebaliknya, jika nilai kamu di bawah 10 maka kamu memiliki sifat konservatif sehingga belum siap menerima risiko, atau masih awam sekali untuk berinvestasi.

3. Siap berkomitmen demi masa depan?

Untuk mulai investasi, tentu harus mempersiapkan diri untuk melakukan hal baru, yaitu disiplin keuangan.

Disiplin itu terutama dalam menyisihkan dana sejumlah tertentu untuk investasi rutin dan siap untuk tidak terlalu mudah menghabiskan uang setiap menjelang weekend. Langkah utamanya adalah dengan membuka rekening reksa dana atau rekening saham.

4. Sudah paham produk yang sesuai dan variannya?

Pilih produk investasi yang risk dan return-nya sesuai dengan kamu, dengan jumlah dana yang sudah disesuaikan juga. Produk investasi secara umum ada dua jenis, yaitu investasi keuangan dan investasi riil.

Satu lagi. Jangan pernah mengulang lagi niat setengah-setengah seperti, "Sedang menunggu uangnya terkumpul Rp 10 juta dulu." Atau "Nanti dulu deh tunggu dapat bonus tahunan dulu."

Patut dicatat, lebih dini memulai, lebih banyak yang bisa kamu dapatkan. Uang investasi yang dicicil mahasiswa umur 20 tahun hingga berumur 30 tahun, lalu diendapkan tanpa ditambah hingga umur pensiun 55 tahun, akan lebih banyak daripada dana investasi seorang pekerja yang mulai mencicil investasinya sejak umur 30 tahun hingga pensiun pada 55 tahun.

5. Sudah bisa diversifikasi?

Jangan masukkan seluruh dana investasi ke satu produk. Pecah risiko dengan diversifikasi, baik tenor maupun jenis. Misalnya, jadikan investasi reksa dana sebagai pintu investasi, ekstrimnya adalah memilih reksa dana pasar uang dan reksa dana saham.

Reksa dana dapat dijadikan investasi dasar kamu, dan dapat dikembangkan jika kamu sudah dapat melebarkan sayap investasi ke produk lain, misalnya saham, obligasi, atau sektor riil seperti tanah, rumah, atau apartemen (jangan rumah yang ditinggali, karena tujuannya bukan untuk investasi).

Patokannya adalah jika dengan reksa dana kamu sudah bisa menjadi uang muka tanah atau rumah tadi, maka sudah saatnya kamu mendiversifikasikan investasi ke properti.

6. Sudah siap tidak waswas?

Mulai perlakukan dana investasi kamu sebagai dana menganggur yang tidak perlu kamu perhatikan setiap waktu. Jika masih mengecek portofolio kamu setiap waktu, maka kamu masih memperlakukannya sebagai instrumen jangka pendek yang sangat diwarnai fluktuasi. Maksimal mengecek posisi portofolio sebulan sekali, atau yang ideal setiap 3 bulanan.

Foto: Infografis/Investasi/Arie Pratama Foto: Infografis/Investasi/Arie Pratama |

source on Google