Harga Terus Meroket, Saatnya Borong Saham Produsen CPO?

Dwi Ayuningtyas,

CNBC Indonesia

20 November 2019 14:58

Jakarta, CNBC Indonesia - Harga minyak sawit mentah (crude palm oil/CPO) yang terus naik sejak kuartal III tahun ini membuat saham emiten sawit banyak diburu investor.

Pada penutupan perdagangan sesi I Bursa Efek Indonesia (BEI) hari ini (20/11/2019) harga saham PT Sampoerna Agro Tbk (SGRO) menguat 3,88% menjadi Rp 2.410/saham. Lalu PT Eagle High Plantation Tbk (BWPT) naik 3,26% ke Rp 95/saham, dan PT Salim Ivomas Pratama Tbk (SIMP) naik 1,65% ke Rp 370/saham.

Selain itu, harga saham PT PP London Sumatra Indonesia Tbk (LSIP) dan PT Smart Tbk (SMAR) juga mencatatkan kenaikan masing-masing 1,53% dan 0,27%.

Meroketnya harga CPO dunia didorong oleh risiko penurunan persediaan dalam beberapa bulan ke depan akibat kekeringan dan kabut kebakaran hutan. Selain itu ekspektasi meningkatnya permintaan minyak nabati satu ini untuk program B30 tahun depan juga turut menopang penguatan harga minyak sawit mentah.

Meskipun demikian, patut dicermati bahwa sentimen penguatan harga CPO malah membuat valuasi harga saham emiten sawit terbilang relatif mahal.

Hal ini disebabkan kondisi fundamental perusahaan akibat koreksi harga CPO pada 9 bulan pertama di tahun 2019, membuat mayoritas produsen sawit mencatatkan laba bersih negatif atau laba yang relatif minim.

Lebih lanjut, untuk lebih dapat mengevaluasi kinerja harga saham perusahaan terhadap kondisi fundamentalnya, metode price to earning ratio (PER) bisa menjadi pilihan investor.

PER adalah salah satu bentuk analisis fundamental dengan cara membagi harga saham saat ini dengan keuntungan tahunan per saham. Perhitungan ini mengimplikasikan berapa harga yang bersedia dibayarkan oleh pasar hari ini berdasarkan perolehan laba perusahaan.

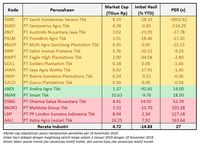

Saham dikatakan relatif mahal (overvalued) ketika PER-nya lebih besar dibanding PER Industri. Sebaliknya emiten disebut relatif murah (undervalued) ketika nilai PER-nya lebih rendah dibanding PER industri. Perlu diingat, jika perusahaan mencatatkan kerugian, maka PER tidak dapat dihitung.

Dari tabel di atas terlihat bahwa mayoritas emiten produsen sawit mencatatkan kerugian yang mengakibatkan peroleh PER emiten bernilai negatif.

Sementara itu, dengan rerata peroleh PER industri di angka 7, maka hanya terdapat 2 saham dengan valuasi harga yang relatif murah, yakni PT Andira Agro Tbk (ANDI) dan PT Smart Tbk (SMAR).

Kemudian, berdasarkan metode PER harga saham dari PT Dharma Satya Nusantara Tbk (DSNG), PT Mahkota Group Tbk (MGRO), PT PP London Sumatra Indonesia Tbk (LSIP) dan PT Astra Agro Lestari Tbk (AALI) tergolong overvalued atau relatif mahal.

TIM RISET CNBC INDONESIA (dwa/hps)

Next Article

3 Saham CPO Ini Lagi 'Diburu' Investor, Bisa Untuk Trading

Pada penutupan perdagangan sesi I Bursa Efek Indonesia (BEI) hari ini (20/11/2019) harga saham PT Sampoerna Agro Tbk (SGRO) menguat 3,88% menjadi Rp 2.410/saham. Lalu PT Eagle High Plantation Tbk (BWPT) naik 3,26% ke Rp 95/saham, dan PT Salim Ivomas Pratama Tbk (SIMP) naik 1,65% ke Rp 370/saham.

Selain itu, harga saham PT PP London Sumatra Indonesia Tbk (LSIP) dan PT Smart Tbk (SMAR) juga mencatatkan kenaikan masing-masing 1,53% dan 0,27%.

Meroketnya harga CPO dunia didorong oleh risiko penurunan persediaan dalam beberapa bulan ke depan akibat kekeringan dan kabut kebakaran hutan. Selain itu ekspektasi meningkatnya permintaan minyak nabati satu ini untuk program B30 tahun depan juga turut menopang penguatan harga minyak sawit mentah.

Meskipun demikian, patut dicermati bahwa sentimen penguatan harga CPO malah membuat valuasi harga saham emiten sawit terbilang relatif mahal.

Hal ini disebabkan kondisi fundamental perusahaan akibat koreksi harga CPO pada 9 bulan pertama di tahun 2019, membuat mayoritas produsen sawit mencatatkan laba bersih negatif atau laba yang relatif minim.

Lebih lanjut, untuk lebih dapat mengevaluasi kinerja harga saham perusahaan terhadap kondisi fundamentalnya, metode price to earning ratio (PER) bisa menjadi pilihan investor.

PER adalah salah satu bentuk analisis fundamental dengan cara membagi harga saham saat ini dengan keuntungan tahunan per saham. Perhitungan ini mengimplikasikan berapa harga yang bersedia dibayarkan oleh pasar hari ini berdasarkan perolehan laba perusahaan.

Saham dikatakan relatif mahal (overvalued) ketika PER-nya lebih besar dibanding PER Industri. Sebaliknya emiten disebut relatif murah (undervalued) ketika nilai PER-nya lebih rendah dibanding PER industri. Perlu diingat, jika perusahaan mencatatkan kerugian, maka PER tidak dapat dihitung.

Foto: Dwi Ayuningtyas Foto: Dwi Ayuningtyas |

Dari tabel di atas terlihat bahwa mayoritas emiten produsen sawit mencatatkan kerugian yang mengakibatkan peroleh PER emiten bernilai negatif.

Sementara itu, dengan rerata peroleh PER industri di angka 7, maka hanya terdapat 2 saham dengan valuasi harga yang relatif murah, yakni PT Andira Agro Tbk (ANDI) dan PT Smart Tbk (SMAR).

Kemudian, berdasarkan metode PER harga saham dari PT Dharma Satya Nusantara Tbk (DSNG), PT Mahkota Group Tbk (MGRO), PT PP London Sumatra Indonesia Tbk (LSIP) dan PT Astra Agro Lestari Tbk (AALI) tergolong overvalued atau relatif mahal.

TIM RISET CNBC INDONESIA (dwa/hps)