Ssst...! Swasta Punya Kans Besar Geser Inalum Beli Saham INCO

Arif Gunawan,

CNBC Indonesia

09 January 2019 18:46

Jakarta, CNBC Indonesia - PT Vale Indonesia Tbk (INCO) telah menyampaikan komitmennya melepas 20% sahamnya sesuai Peraturan Pemerintah (PP) Nomor 77 Tahun 2014. Namun harap dicatat, investor swasta terbuka untuk ikut andil di dalamnya dengan kans yang tidak kecil.

Direktur Mineral Kementerian Energi dan Sumber Daya Mineral (ESDM) Yunus Saefulhak menyebutkan Vale semestinya memulai proses divestasi pada Juni 2019. Pihaknya telah menerima surat dari Vale tentang rencana penawaran saham perusahaan nikel ini ke BUMN.

Langkah Vale ini bakal mengikuti divestasi strategis PT Freeport Indonesia (PTFI) melepas sahamnya ke induk BUMN Pertambangan PT Indonesia Asahan Aluminium (Inalum), memuluskan jalannya memiliki 51% saham raksasa tambang emas asal Amerika Serikat (AS) ini.

Kini pertanyaannya adalah: apakah skema serupa bakal terulang di mana Inalum akan menjalankan mandat pemerintah untuk mengambil alih saham Vale Indonesia?

Untuk mengukur peluang itu, kita harus kilas balik dulu melihat nilai akuisisi Freeport tahun lalu yang mencapai US$3,85 miliar (Rp 55,8 triliun). Ini adalah akuisisi terbesar oleh BUMN sepanjang sejarah republik, sekaligus terbesar ke-6 di Asia Tenggara dalam 1 dekade terakhir.

Guna membiayai akuisisi ini, Inalum pun menerbitkan obligasi valuta asing (global bond) senilai US$4 miliar. Ini bukan hanya obligasi valas pertama Inalum, tetapi juga yang terbesar yang pernah diterbitkan oleh BUMN.

Menurut perhitungan Moody's, akuisisi tersebut akan membuat leverage (rasio utang terhadap ekuitas/ DER) perseroan melonjak menjadi 4 kali dari posisi sebelumnya sebesar 1 kali pada 30 Juni 2018.

"Inalum akan mendapat manfaat dari skala operasi PTFI, yang melakukan penambangan di situs tambang tembaga terbesar kedua dunia dan juga tambang emas terbesar di Grasberg. Namun, risiko kredit akan naik menyusul kenaikan leverage yang cukup besar dan proyek pada modal di PTFI," tulis Analis Kepala Moody's Brian Grieser, dalam laporannya yang dipublikasikan pada 26/10/2018.

Dalam empat tahun ke depan, lanjutnya, rasio pengangsuran utang (debt service ratio/DSR) Inalum akan bergantung pada dividen tunai yang dibayarkan oleh anak usahanya dan kinerja bisnis aluminiumnya.

Di sisi lain, mengingat 20% saham INCO setara dengan 1,99 miliar dari saham beredarnya di PT Bursa Efek Indonesia (yang totalnya mencapai 9,94 miliar unit), maka biaya akusisinya mencapai Rp 6,6 triliun-mengacu pada harga tertinggi 30 hari terakhir di Rp 3.300 (8/1/2019).

NEXT

Di tengah beban utang pascaakuisisi Freeport, tambahan utang Rp 6,5 triliun untuk mencaplok seperlima saham perusahaan yang dikendalikan Vale asal Brazil ini tentulah bukan hal yang strategis bagi Inalum.

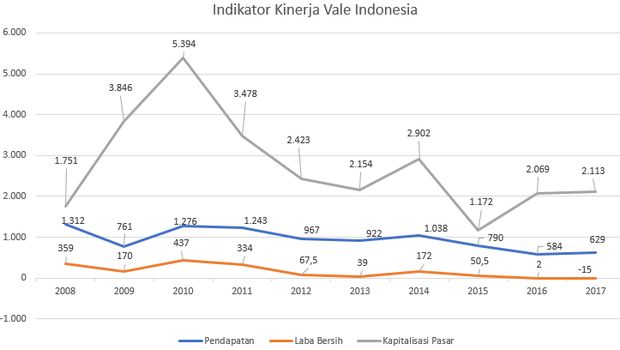

Apalagi jika melihat pendapatan INCO yang dalam 1 dekade terakhir terpangkas separuhnya dari US$1,28 miliar (2008) menjadi hanya US$629 juta (2017). Laba bersih INCO juga terpelanting dari US$359 juta (2008) berbalik menjadi rugi bersih US$15,3 juta.

Sayangnya, prospek industri nikel tahun ini diprediksi masih tertekan. Investing News Network (INN) dalam laporan risetnya menyebutkan bahwa perang dagang China-AS menekan prospek nikel, sehingga harganya drop 11% tahun lalu ke US$10.715/ton di di London Metal Exchange.

Dengan melihat kondisi demikian, wajar saja jika Direktur Utama Inalum Budi Gunadi Sadikin pada Rabu (9/1/2019) memberikan respons yang cukup singkat tetapi padat: "Belum dapat penugasan."

Akankah pemerintah menugaskan Inalum? Dengan pertimbangan bahwa posisi INCO kurang strategis untuk diakuisisi, terutama karena kinerjanya yang masih tertekan di tengah beban utang Inalum yang membengkak, sepertinya kurang menarik.

Perlu dicatat, kepemilikan sebesar 20% di saham perusahaan tambang tentulah tidak memiliki nilai strategis yang besar karena pemerintah tidak memiliki hak pengendalian atas perusahaan tersebut. Terlebih, pemerintah telah memiliki PT Aneka Tambang Tbk (Antam) yang menggarap industri nikel.

Lalu bagaimana dengan Antam? Harus diingat bahwa BUMN tambang ini saat ini sedang berupaya mengikis beban utangnya hingga harus melego 20% sahamnya di PT Dairi Prima Minerals kepada PT Bumi Resources Minerals Tbk pada 28 Februari 2018.

Menurut catatan Tim Riset CNBC Indonesia, rasio DER Antam per September 2018 berada di kisaran 0,7 kali atau naik dari posisi yang sama pada 2017 di level 0,6 kali.

Dus, pintu pelibatan swasta untuk mengambil peran pemerintah itu pun terbuka lebar. Apalagi, setelah Menteri ESDM Ignasius Jonan merevisi Peraturan Menteri (Permen) ESDM Nomor 9 Tahun 2017 dengan penerbitan Permen ESDM Nomor 43 Tahun 2018.

Peraturan yang berlaku efektif sejak 25 September 2018 itu membuka Badan Usaha Swasta Nasional menjadi peserta dalam lelang pembelian saham divestasi pemegang IUPK, dan penentuan harga dasar penawarannya juga dilakukan lewat lelang jika pemerintah dan BUMN/BUMD tak mengambil haknya.

Dengan memperhatikan faktor-faktor di atas, ada baiknya investor swasta bersiap untuk ikut lelang divestasi 20% saham INCO. Meski tahun ini industri nikel diprediksi tertekan, jangka panjang lain ceritanya.

Nikel adalah bahan baku penting baterai mobil listrik ataupun baterai energi terbarukan, yang permintaannya bakal naik mengekor tren keduanya. Mereka yang menguasai nikel, bakal meraup berkahnya.

TIM RISET CNBC INDONESIA

(ags/hps) Add as a preferred

as a preferred

source on Google Next Article Penyehatan Perusahaan, PTPP Kaji Kinerja 63 Anak Usaha

Direktur Mineral Kementerian Energi dan Sumber Daya Mineral (ESDM) Yunus Saefulhak menyebutkan Vale semestinya memulai proses divestasi pada Juni 2019. Pihaknya telah menerima surat dari Vale tentang rencana penawaran saham perusahaan nikel ini ke BUMN.

Untuk mengukur peluang itu, kita harus kilas balik dulu melihat nilai akuisisi Freeport tahun lalu yang mencapai US$3,85 miliar (Rp 55,8 triliun). Ini adalah akuisisi terbesar oleh BUMN sepanjang sejarah republik, sekaligus terbesar ke-6 di Asia Tenggara dalam 1 dekade terakhir.

Guna membiayai akuisisi ini, Inalum pun menerbitkan obligasi valuta asing (global bond) senilai US$4 miliar. Ini bukan hanya obligasi valas pertama Inalum, tetapi juga yang terbesar yang pernah diterbitkan oleh BUMN.

Menurut perhitungan Moody's, akuisisi tersebut akan membuat leverage (rasio utang terhadap ekuitas/ DER) perseroan melonjak menjadi 4 kali dari posisi sebelumnya sebesar 1 kali pada 30 Juni 2018.

"Inalum akan mendapat manfaat dari skala operasi PTFI, yang melakukan penambangan di situs tambang tembaga terbesar kedua dunia dan juga tambang emas terbesar di Grasberg. Namun, risiko kredit akan naik menyusul kenaikan leverage yang cukup besar dan proyek pada modal di PTFI," tulis Analis Kepala Moody's Brian Grieser, dalam laporannya yang dipublikasikan pada 26/10/2018.

Dalam empat tahun ke depan, lanjutnya, rasio pengangsuran utang (debt service ratio/DSR) Inalum akan bergantung pada dividen tunai yang dibayarkan oleh anak usahanya dan kinerja bisnis aluminiumnya.

Di sisi lain, mengingat 20% saham INCO setara dengan 1,99 miliar dari saham beredarnya di PT Bursa Efek Indonesia (yang totalnya mencapai 9,94 miliar unit), maka biaya akusisinya mencapai Rp 6,6 triliun-mengacu pada harga tertinggi 30 hari terakhir di Rp 3.300 (8/1/2019).

NEXT

Di tengah beban utang pascaakuisisi Freeport, tambahan utang Rp 6,5 triliun untuk mencaplok seperlima saham perusahaan yang dikendalikan Vale asal Brazil ini tentulah bukan hal yang strategis bagi Inalum.

Apalagi jika melihat pendapatan INCO yang dalam 1 dekade terakhir terpangkas separuhnya dari US$1,28 miliar (2008) menjadi hanya US$629 juta (2017). Laba bersih INCO juga terpelanting dari US$359 juta (2008) berbalik menjadi rugi bersih US$15,3 juta.

{kind=link}

Sumber: Laporan Keuangan 2017 Sumber: Laporan Keuangan 2017 |

Dengan melihat kondisi demikian, wajar saja jika Direktur Utama Inalum Budi Gunadi Sadikin pada Rabu (9/1/2019) memberikan respons yang cukup singkat tetapi padat: "Belum dapat penugasan."

Akankah pemerintah menugaskan Inalum? Dengan pertimbangan bahwa posisi INCO kurang strategis untuk diakuisisi, terutama karena kinerjanya yang masih tertekan di tengah beban utang Inalum yang membengkak, sepertinya kurang menarik.

Perlu dicatat, kepemilikan sebesar 20% di saham perusahaan tambang tentulah tidak memiliki nilai strategis yang besar karena pemerintah tidak memiliki hak pengendalian atas perusahaan tersebut. Terlebih, pemerintah telah memiliki PT Aneka Tambang Tbk (Antam) yang menggarap industri nikel.

Lalu bagaimana dengan Antam? Harus diingat bahwa BUMN tambang ini saat ini sedang berupaya mengikis beban utangnya hingga harus melego 20% sahamnya di PT Dairi Prima Minerals kepada PT Bumi Resources Minerals Tbk pada 28 Februari 2018.

Menurut catatan Tim Riset CNBC Indonesia, rasio DER Antam per September 2018 berada di kisaran 0,7 kali atau naik dari posisi yang sama pada 2017 di level 0,6 kali.

Dus, pintu pelibatan swasta untuk mengambil peran pemerintah itu pun terbuka lebar. Apalagi, setelah Menteri ESDM Ignasius Jonan merevisi Peraturan Menteri (Permen) ESDM Nomor 9 Tahun 2017 dengan penerbitan Permen ESDM Nomor 43 Tahun 2018.

Peraturan yang berlaku efektif sejak 25 September 2018 itu membuka Badan Usaha Swasta Nasional menjadi peserta dalam lelang pembelian saham divestasi pemegang IUPK, dan penentuan harga dasar penawarannya juga dilakukan lewat lelang jika pemerintah dan BUMN/BUMD tak mengambil haknya.

Dengan memperhatikan faktor-faktor di atas, ada baiknya investor swasta bersiap untuk ikut lelang divestasi 20% saham INCO. Meski tahun ini industri nikel diprediksi tertekan, jangka panjang lain ceritanya.

Sumber: IEA Sumber: IEA |

TIM RISET CNBC INDONESIA

(ags/hps) Add

source on Google Next Article Penyehatan Perusahaan, PTPP Kaji Kinerja 63 Anak Usaha