RISET BAHANA SEKURITAS

Beberapa Bulan Lagi, Rupiah Ada di Rp 15.000-Rp 15.200/US$

Irvin Avriano A,

CNBC Indonesia

05 September 2018 17:28

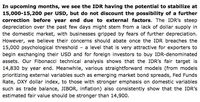

Jakarta, CNBC Indonesia - PT Bahana Sekuritas menilai nilai tukar rupiah berpotensi stabil pada Rp 15.000-Rp 15.200 per dolar Amerika Serikat (AS) dalam beberapa bulan ke depan.

Ekonom Bahana Sekuritas Satria Sambijantoro dan Ananka dalam risetnya hari ini (5/9/2018) menyatakan prediksi tersebut belum memperhitungkan adanya potensi koreksi lanjutan sebelum akhir tahun karena faktor eksternal.

"Dalam beberapa bulan, kita lihat rupiah berpotensi stabil di Rp 15.000-Rp 15.200/US$ tanpa memperhitungkan adanya potensi koreksi lanjutan sebelum akhir tahun karena faktor eksternal."

"Depresiasi tajam rupiah dalam beberapa hari terakhir kemungkinan merupakan cerminan dari kurangnya pasokan dolar AS di pasar domestik, dan pelaku bisnis tertekan potensi adanya depresiasi lanjutan," ujar Satria dan Ananka dalam risetnya.

Meskipun demikian, tim riset Bahana Sekuritas meyakini ketakutan pebisnis akan reda begitu rupiah mencapai level psikologis Rp 15.000, posisi yang sangat atraktif bagi eksportir untuk mulai menukar dolar AS milik mereka dan menukarkannya dengan aset berdenominasi rupiah.

Analisis teknikal fibonacci Bahana Sekuritas juga menunjukkan bahwa target nilai wajar rupiah adalah Rp 14.830 pada akhir tahun.

Sementara itu, beberapa model penghitungan (dari model yang memprioritaskan variabel eksternal seperti selisih yield obligasi, suku bunga acuan pemerintah AS atau Fed Fund Rate, indeks dolar DXY, dan menggunakan lebih banyak variabel domestik sebagai pertimbangan seperti neraca perdagangan, JIBOR, dan inflasi, juga secara konsisten dalam setiap rupiah yang mereka miliki sangat tinggi) juga secara konsisten menunjukkan nilai wajar rupiah lebih kuat dibandingkan sekarang Rp 14.900 per dolar AS.

Dia juga nilai tukar rupiah pada level Rp 15.000 per dolar AS dalam jangka pendek merupakan valuasi yang relatif sangat murah jika melihat fundamental domestik yang kuat karena prospek pertumbuhan ekonomi yang terus berkembang dan inflasi yang rendah.

Nilai rupiah tersebut juga disandingkan dengan tingkat imbal hasil (yield) surat berharga negara (SBN) tenor yang paling populer yaitu 10 tahun pada 8,5%. Dia juga menyebut yield SBN 10 tahun pada 8,5% merupakan valuasi yang sangat murah, sehingga sudah selayaknya pantas dikoleksi di pasar.

Meskipun demikian, untuk jangka waktu lebih panjang, Bahana Sekuritas meyakini penyesuaian nilai tukar akan diperlukan untuk mengendalkan impor, mendorong ekspor, dan memperbaiki posisi neraca pembayaran Indonesia.

Saat ini, tim riset Bahana Sekuritas tidak terlalu khawatir dengan pergerakan nilai tukar rupiah di pasar, yang secara nominal sudah berada di level terbawah sejak krisis moneter 1998.

Depresiasi rupiah sejak awal tahun 9,3% masih relatif ringan dibandingkan dengan mata uang tetangga, dan sangatlah ringan dibanding kejatuhan 24,9% pada 2013 karena "Taper Tantrum".

Tim riset Bahana Sekuritas juga meyakini sistem perbankan dan sistem keuangan Indonesia saat ini cukup kuat untuk menghadapi depresiasi rupiah.

Inflasi Juli 3,2% sangatlah rendah dibanding standar domestik dan seharusnya membuat aset keuangan di dalam negeri menarik (sebagai kontras, inflasi di Turki dan Argentina sudah mencapai 18% dan 25%).

Sementara itu, rasio utang luar negeri Indonesia 34,5% dari GDP sangat rendah, dibanding lebih dari 100% GDP pada 1998.

(dru)

Next Article

Rupiah Ambruk, Dolar AS Tembus Rp 17.000 Dolar Singapura Rp 13.000

Ekonom Bahana Sekuritas Satria Sambijantoro dan Ananka dalam risetnya hari ini (5/9/2018) menyatakan prediksi tersebut belum memperhitungkan adanya potensi koreksi lanjutan sebelum akhir tahun karena faktor eksternal.

"Dalam beberapa bulan, kita lihat rupiah berpotensi stabil di Rp 15.000-Rp 15.200/US$ tanpa memperhitungkan adanya potensi koreksi lanjutan sebelum akhir tahun karena faktor eksternal."

Riset Bahana Riset Bahana |

Meskipun demikian, tim riset Bahana Sekuritas meyakini ketakutan pebisnis akan reda begitu rupiah mencapai level psikologis Rp 15.000, posisi yang sangat atraktif bagi eksportir untuk mulai menukar dolar AS milik mereka dan menukarkannya dengan aset berdenominasi rupiah.

Analisis teknikal fibonacci Bahana Sekuritas juga menunjukkan bahwa target nilai wajar rupiah adalah Rp 14.830 pada akhir tahun.

Sementara itu, beberapa model penghitungan (dari model yang memprioritaskan variabel eksternal seperti selisih yield obligasi, suku bunga acuan pemerintah AS atau Fed Fund Rate, indeks dolar DXY, dan menggunakan lebih banyak variabel domestik sebagai pertimbangan seperti neraca perdagangan, JIBOR, dan inflasi, juga secara konsisten dalam setiap rupiah yang mereka miliki sangat tinggi) juga secara konsisten menunjukkan nilai wajar rupiah lebih kuat dibandingkan sekarang Rp 14.900 per dolar AS.

Dia juga nilai tukar rupiah pada level Rp 15.000 per dolar AS dalam jangka pendek merupakan valuasi yang relatif sangat murah jika melihat fundamental domestik yang kuat karena prospek pertumbuhan ekonomi yang terus berkembang dan inflasi yang rendah.

Nilai rupiah tersebut juga disandingkan dengan tingkat imbal hasil (yield) surat berharga negara (SBN) tenor yang paling populer yaitu 10 tahun pada 8,5%. Dia juga menyebut yield SBN 10 tahun pada 8,5% merupakan valuasi yang sangat murah, sehingga sudah selayaknya pantas dikoleksi di pasar.

Meskipun demikian, untuk jangka waktu lebih panjang, Bahana Sekuritas meyakini penyesuaian nilai tukar akan diperlukan untuk mengendalkan impor, mendorong ekspor, dan memperbaiki posisi neraca pembayaran Indonesia.

Saat ini, tim riset Bahana Sekuritas tidak terlalu khawatir dengan pergerakan nilai tukar rupiah di pasar, yang secara nominal sudah berada di level terbawah sejak krisis moneter 1998.

Depresiasi rupiah sejak awal tahun 9,3% masih relatif ringan dibandingkan dengan mata uang tetangga, dan sangatlah ringan dibanding kejatuhan 24,9% pada 2013 karena "Taper Tantrum".

Tim riset Bahana Sekuritas juga meyakini sistem perbankan dan sistem keuangan Indonesia saat ini cukup kuat untuk menghadapi depresiasi rupiah.

Inflasi Juli 3,2% sangatlah rendah dibanding standar domestik dan seharusnya membuat aset keuangan di dalam negeri menarik (sebagai kontras, inflasi di Turki dan Argentina sudah mencapai 18% dan 25%).

Sementara itu, rasio utang luar negeri Indonesia 34,5% dari GDP sangat rendah, dibanding lebih dari 100% GDP pada 1998.

(dru)