Awal 2018, Sentimen Negatif Global 'Usir' Asing dari Obligasi

Irvin Avriano Arief,

CNBC Indonesia

02 July 2018 12:47

Jakarta, CNBC Indonesia - Semester I-2018 bukanlah waktu yang indah bagi pasar obligasi Indonesia. Ketidakpastian global dan kerentanan domestik membuat investor asing cenderung angkat kaki dari pasar obligasi negara dan menekan harga instrumen ini.

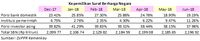

Data kepemilikan Surat Berharga Negara (SBN) menunjukkan penurunan porsi kepemilikan investor asing menjadi 37,98% pada 28 Juni 2018 dari posisi akhir 2017 yaitu 39,82%. Saat ini investor asing masih pemilik terbesar obligasi pemerintah. Posisinya diikuti oleh perbankan domestik. Data SBN termasuk yang berjenis konvensional maupun surat berharga syariah negara (SBSN/sukuk negara).

Porsi kepemilikan perbankan domestik juga turun menjadi 19,19% dari 23,41% pada periode yang sama. Institusi lokal lain juga menunjukkan tren yang flat. Data tersebut menunjukkan investor, baik lokal maupun asing, mulai melepas SBN di pasar sekunder.

Pelepasan masif biasanya juga diikuti oleh penurunan harga karena tekanan jual. Data kepemilikan itu juga didukung oleh data harga obligasi pemerintah yang juga turun, sehingga menyebabkan kenaikan imbal hasil (yield). Pergerakan harga dan yield saling bertolak belakang di pasar.

Empat seri acuan mengalami penurunan harga, yang secara bersamaan mengangkat yield di atas 112 basis poin (bps) sepanjang semester I/2018. Besaran 100 bps setara dengan 1%. Kenaikan yield terbesar dialami seri pendek, yaitu FR0063 dan FR0064, masing-masing sebesar 166 bps dan 150 bps.

Sebagai tambahan pada data kepemilikan SBN, peningkatan porsi kepemilikan signifikan terjadi pada institusi pemerintah yaitu menjadi 11,26% dari sebelumnya 6,75% pada periode yang sama. Hal itu mengindikasikan Bank Indonesia sudah melakukan intervensi pasar di pasar obligasi pemerintah.

Intervensi tersebut juga menandai adanya penjualan dolar AS oleh Bank Indonesia dalam cadangan devisa valas diiringi pembelian rupiah. Hal itu diharapkan dampak positifnya tidak hanya terasa di pasar obligasi tetapi juga di pasar mata uang, meskipun langkah tersebut kurang 'nendang' karena sentimen negatif global lebih besar efeknya.

Data kepemilikan Surat Berharga Negara (SBN) menunjukkan penurunan porsi kepemilikan investor asing menjadi 37,98% pada 28 Juni 2018 dari posisi akhir 2017 yaitu 39,82%. Saat ini investor asing masih pemilik terbesar obligasi pemerintah. Posisinya diikuti oleh perbankan domestik. Data SBN termasuk yang berjenis konvensional maupun surat berharga syariah negara (SBSN/sukuk negara).

Porsi kepemilikan perbankan domestik juga turun menjadi 19,19% dari 23,41% pada periode yang sama. Institusi lokal lain juga menunjukkan tren yang flat. Data tersebut menunjukkan investor, baik lokal maupun asing, mulai melepas SBN di pasar sekunder.

|

Pelepasan masif biasanya juga diikuti oleh penurunan harga karena tekanan jual. Data kepemilikan itu juga didukung oleh data harga obligasi pemerintah yang juga turun, sehingga menyebabkan kenaikan imbal hasil (yield). Pergerakan harga dan yield saling bertolak belakang di pasar.

Empat seri acuan mengalami penurunan harga, yang secara bersamaan mengangkat yield di atas 112 basis poin (bps) sepanjang semester I/2018. Besaran 100 bps setara dengan 1%. Kenaikan yield terbesar dialami seri pendek, yaitu FR0063 dan FR0064, masing-masing sebesar 166 bps dan 150 bps.

|

Intervensi tersebut juga menandai adanya penjualan dolar AS oleh Bank Indonesia dalam cadangan devisa valas diiringi pembelian rupiah. Hal itu diharapkan dampak positifnya tidak hanya terasa di pasar obligasi tetapi juga di pasar mata uang, meskipun langkah tersebut kurang 'nendang' karena sentimen negatif global lebih besar efeknya.

Foto: Reuters Foto: Reuters |

Next Page

Faktor Global Mendominasi Persepsi Pasar