SPECIAL RESEARCH

Ada Dua Kejutan BTN di Awal Tahun 2018

Alfado Agustio,

CNBC Indonesia

02 May 2018 13:05

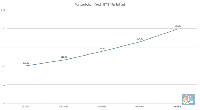

Jakarta, CNBC Indonesia - PT Bank Tabungan Negara (Persero) Tbk (BTN) memberikan kejutan di industri perbankan dengan membukukan kenaikan dana pihak ketiga (DPK) per triwulan I-2018 di atas rata-rata, diiringi pertumbuhan aset yang konsisten.

Pada tiga bulan pertama 2018, bank yang dipimpin Maryono ini mencatat perbaikan di hampir semua indikator keuangannya seperti kredit, laba bersih, tingkat kredit bermasalah (non-performing loan/ NPL), pengembalian aset (return on asset/ ROA), dan pengembalian ekuitas (return on equity/ ROE).

Dari sisi total aset, per triwulan I BTN mencetak angka Rp 258,73 triliun, melesat 20,73% dibandingkan dengan periode yang sama tahun lalu (year-on-year/ YoY). Ini menjadikan BTN, yang modalnya masih terkategori buku III, masuk ke daftar lima besar bank di Indonesia beraset terbesar, melewati PT Bank CIMB Niaga Tbk, yang sekelas di atasnya (tergolong buku IV).

Seperti halnya total aset, pengumpulan DPK juga masih positif. Pada triwulan I ini, BTN berhasil meningkatkan jumlah DPK hingga menyentuh angka Rp 194,48 triliun atau naik 23,54% (YoY).

Kenaikan ini cukup mengejutkan, pasalnya bank-bank BUMN lain seperti Bank Mandiri hanya membukukan peningkatan DPK sebesar 5,2% dan Bank BNI sebesar 10,2%. Kenaikan ini bahkan melampaui target Otoritas Jasa Keuangan (OJK) yang mematok pertumbuhan DPK sebesar 14%.

Peningkatan jumlah DPK yang diterima Bank BTN mencerminkan bahwa program yang dirancang bank tersebut cukup efektif menarik masyarakat menaruh dananya, dengan berbagai program seperti Super Untung Jaman Now.

Seiring dengan peningkatan jumlah DPK, penyaluran kredit perseroan juga meningkat, yakni mencapai Rp 202,50 triliun, meningkat 19,34% secara YoY. Sebagai perbandingan, pertumbuhan kredit Bank Mandiri hanya sebesar 6,34% dan Bank BNI sebesar 10,77%. Selama 5 tahun terakhir, kredit yang disalurkan BTN memang terus meningkat.

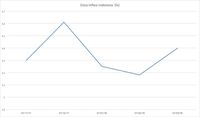

Kenaikan kredit mengindikasikan bahwa dana murah yang terkumpul bisa diputar menjadi kredit. Kinerja positif ini tidak lepas dari naiknya permintaan kredit pemilikan rumah (KPR). Per Maret 2018, Jumlah KPR BTN mencapai Rp 184 triliun atau naik 20,30% (YoY).

Dibandingkan dengan bank BUMN lain sekelas Bank Mandiri dan BNI, Bank BTN masih menjadi leader di sektor ini. Jumlah kredit pembiayaan properti yang disalurkan Bank Mandiri hanya mencapai Rp 49 triliun atau meningkat 16,6% (YoY). Begitu pun dengan Bank BNI yang penyaluran kreditnya ke sektor properti hanya Rp69,43 triliun atau meningkat 11% (YoY).

Tak sekadar mengucurkan duit ke debitor, perseroan mampu menyalurkannya secara tepat, sehingga tak berakhir macet. Ini terlihat dari kenaikan laba bersih sebesar 15,13% menjadi Rp 684 triliun, dan rasio NPL yang menurun sebesar 2,78% (gross) dan 1,78% (net). Angka tersebut lagi-lagi lebih rendah jika dibandingkan dengan Bank Mandiri di posisi 3,23%, tetapi masih lebih tinggi dari BNI yang berada di posisi 2,26%.

Penurunan angka kredit macet yang dicapai oleh BTN tidak lepas dari naiknya kualitas pembiayaan kredit yang disalurkan. Angka pembiayaan yang masuk kategori lancar (kategori I) pada triwulan I-2018 mencapai 86,79% atau naik hampir 2% (YoY). Hal ini sejalan dengan penurunan pembiayaan kategori kurang lancar hingga 1,81%.

Dari sisi ROA, pada triwulan I ini, angka yang dicapai sebesar 1,37% atau turun 0,08% secara YoY. Penurunan yang terjadi tidak terlalu berdampak kepada perusahaan karena tertutupi oleh naiknya ROE perbankan.

Nilai ROE pada triwulan I ini mencapai 14,69% atau naik 0,09% secara YoY. Adanya kenaikan ini menjadi sentimen positif yang mampu meningkatkan kinerja perbankan. Dari review tersebut, dapat disimpulkan bahwa kinerja Bank BTN pada triwulan I-2018 cukup menggembirakan.

Proyeksi dan Tantangan ke Depan

Kinerja tersebut berpeluang berlanjut pada triwulan selanjutnya, menyusul masih kuatnya outlook industri perbankan pada triwulan II-2018. Terlebih, perseroan telah digandeng untuk menyukseskan program Sejuta Rumah.

Perseroan menargetkan pertumbuhan kredit melampaui 20% pada tahun ini, didorong optimism kondisi ekonomi makro Indonesia akan membaik ke level 5,4%. Optimisme ini sejalan dengan hasil survei perbankan triwulan I-2018 oleh Bank Indonesia yang memproyeksi pertumbuhan kredit pada triwulan II-2018.

Alasannya, pada triwulan II nanti tingkat inflasi diproyeksi terkendali. Data BI menunjukan tingkat inflasi Maret 2018 mencapai 3,4% meningkat dari posisi Februari sebesar 3,18%. Inflasi terkendali, merujuk pada riset PT Sarana Multigriya Finansial (SMF), memberikan ruang bagi masyarakat mengajukan KPR, selain faktor lain yakni suku bunga dasar kredit.

Di sisi lain, SMF memprediksi rata-rata suku bunga KPR pada triwulan II akan naik ke kisaran 11,49%. Hal ini menimbulkan kecemasan bagi masyarakat sehingga mereka memilih untuk mengajukan kredit KPR lebih dahulu dibandingkan harus menunggu lebih lama lagi.

Potensi Bank BTN untuk tumbuh terbuka lebar apalagi dengan aksi korporasi yang menjadikan tahun 2018 sebagai tahun digital banking. Seluruh proses bisnis BTN terkait dengan layanan perbankan akan berbasis teknologi. Ini meningkatkan kinerja bisnis Bank BTN dan berdampak positif bagi dunia usaha, khususnya terkait dengan bisnis Bank BTN.

Kondisi-kondisi itu menciptakan peluang bagi BTN memperbesar market share mereka di pembiayaan perumahan. Namun, mereka akan menghadapi tantangan dari bank lain yang juga ingin memanfaatkan sektor properti sebagai lumbung pendapatan mereka.

Sementara itu, kinerja Unit Usaha Syariah (UUS) BTN juga tidak kalah cemerlangnya. Seperti halnya dengan sang induk, pencapaian UUS BTN dari sisi total aset, DPK, jumlah kredit serta laba bersih pada triwulan I-2018 cukup baik.

Dari sisi total aset, UUS BTN berhasil membukukan pertambahan aset hingga Rp 23,31 triliun atau meningkat 30,31% (YoY). Dari sisi DPK, terjadi peningkatan 28,82% ke level Rp 18,72 triliun pada akhir triwulan I-2018.

Sejalan dengan meningkatnya DPK, jumlah kredit yang disalurkan pun meningkat. Pada triwulan I-2018, jumlah kredit yang disalurkan mencapai Rp 18,80 triliun atau naik 26,94% (YoY). Kinerja ini mendorong pertumbuhan laba bersih, yakni sebesar 24,02% (YoY) ke level Rp 116,32 miliar.

Dengan kondisi perekonomian makro yang masih kuat, perseroan hanya perlu fokus pada risiko lain yang membayangi, yakni pelemahan rupiah. Apakah kondisi tersebut mengganggu sistem keuangan nasional, ataukah pemerintah bisa mengelolanya agar tidak mengganggu stabilitas moneter? Kita semua-tidak hanya BTN-wajib mencermatinya.

(dru/dru)

Next Article

SLIK Kredit Rp1 Juta Dihapus, Bankir Ungkap Dampaknya

Pada tiga bulan pertama 2018, bank yang dipimpin Maryono ini mencatat perbaikan di hampir semua indikator keuangannya seperti kredit, laba bersih, tingkat kredit bermasalah (non-performing loan/ NPL), pengembalian aset (return on asset/ ROA), dan pengembalian ekuitas (return on equity/ ROE).

Dari sisi total aset, per triwulan I BTN mencetak angka Rp 258,73 triliun, melesat 20,73% dibandingkan dengan periode yang sama tahun lalu (year-on-year/ YoY). Ini menjadikan BTN, yang modalnya masih terkategori buku III, masuk ke daftar lima besar bank di Indonesia beraset terbesar, melewati PT Bank CIMB Niaga Tbk, yang sekelas di atasnya (tergolong buku IV).

Kenaikan ini cukup mengejutkan, pasalnya bank-bank BUMN lain seperti Bank Mandiri hanya membukukan peningkatan DPK sebesar 5,2% dan Bank BNI sebesar 10,2%. Kenaikan ini bahkan melampaui target Otoritas Jasa Keuangan (OJK) yang mematok pertumbuhan DPK sebesar 14%.

Peningkatan jumlah DPK yang diterima Bank BTN mencerminkan bahwa program yang dirancang bank tersebut cukup efektif menarik masyarakat menaruh dananya, dengan berbagai program seperti Super Untung Jaman Now.

Seiring dengan peningkatan jumlah DPK, penyaluran kredit perseroan juga meningkat, yakni mencapai Rp 202,50 triliun, meningkat 19,34% secara YoY. Sebagai perbandingan, pertumbuhan kredit Bank Mandiri hanya sebesar 6,34% dan Bank BNI sebesar 10,77%. Selama 5 tahun terakhir, kredit yang disalurkan BTN memang terus meningkat.

Foto: Riset CNBC Indonesia Foto: Riset CNBC Indonesia |

Kenaikan kredit mengindikasikan bahwa dana murah yang terkumpul bisa diputar menjadi kredit. Kinerja positif ini tidak lepas dari naiknya permintaan kredit pemilikan rumah (KPR). Per Maret 2018, Jumlah KPR BTN mencapai Rp 184 triliun atau naik 20,30% (YoY).

Dibandingkan dengan bank BUMN lain sekelas Bank Mandiri dan BNI, Bank BTN masih menjadi leader di sektor ini. Jumlah kredit pembiayaan properti yang disalurkan Bank Mandiri hanya mencapai Rp 49 triliun atau meningkat 16,6% (YoY). Begitu pun dengan Bank BNI yang penyaluran kreditnya ke sektor properti hanya Rp69,43 triliun atau meningkat 11% (YoY).

Tak sekadar mengucurkan duit ke debitor, perseroan mampu menyalurkannya secara tepat, sehingga tak berakhir macet. Ini terlihat dari kenaikan laba bersih sebesar 15,13% menjadi Rp 684 triliun, dan rasio NPL yang menurun sebesar 2,78% (gross) dan 1,78% (net). Angka tersebut lagi-lagi lebih rendah jika dibandingkan dengan Bank Mandiri di posisi 3,23%, tetapi masih lebih tinggi dari BNI yang berada di posisi 2,26%.

Penurunan angka kredit macet yang dicapai oleh BTN tidak lepas dari naiknya kualitas pembiayaan kredit yang disalurkan. Angka pembiayaan yang masuk kategori lancar (kategori I) pada triwulan I-2018 mencapai 86,79% atau naik hampir 2% (YoY). Hal ini sejalan dengan penurunan pembiayaan kategori kurang lancar hingga 1,81%.

Dari sisi ROA, pada triwulan I ini, angka yang dicapai sebesar 1,37% atau turun 0,08% secara YoY. Penurunan yang terjadi tidak terlalu berdampak kepada perusahaan karena tertutupi oleh naiknya ROE perbankan.

Nilai ROE pada triwulan I ini mencapai 14,69% atau naik 0,09% secara YoY. Adanya kenaikan ini menjadi sentimen positif yang mampu meningkatkan kinerja perbankan. Dari review tersebut, dapat disimpulkan bahwa kinerja Bank BTN pada triwulan I-2018 cukup menggembirakan.

Foto: Riset CNBC Indonesia Foto: Riset CNBC Indonesia |

Proyeksi dan Tantangan ke Depan

Kinerja tersebut berpeluang berlanjut pada triwulan selanjutnya, menyusul masih kuatnya outlook industri perbankan pada triwulan II-2018. Terlebih, perseroan telah digandeng untuk menyukseskan program Sejuta Rumah.

Perseroan menargetkan pertumbuhan kredit melampaui 20% pada tahun ini, didorong optimism kondisi ekonomi makro Indonesia akan membaik ke level 5,4%. Optimisme ini sejalan dengan hasil survei perbankan triwulan I-2018 oleh Bank Indonesia yang memproyeksi pertumbuhan kredit pada triwulan II-2018.

Alasannya, pada triwulan II nanti tingkat inflasi diproyeksi terkendali. Data BI menunjukan tingkat inflasi Maret 2018 mencapai 3,4% meningkat dari posisi Februari sebesar 3,18%. Inflasi terkendali, merujuk pada riset PT Sarana Multigriya Finansial (SMF), memberikan ruang bagi masyarakat mengajukan KPR, selain faktor lain yakni suku bunga dasar kredit.

Di sisi lain, SMF memprediksi rata-rata suku bunga KPR pada triwulan II akan naik ke kisaran 11,49%. Hal ini menimbulkan kecemasan bagi masyarakat sehingga mereka memilih untuk mengajukan kredit KPR lebih dahulu dibandingkan harus menunggu lebih lama lagi.

Potensi Bank BTN untuk tumbuh terbuka lebar apalagi dengan aksi korporasi yang menjadikan tahun 2018 sebagai tahun digital banking. Seluruh proses bisnis BTN terkait dengan layanan perbankan akan berbasis teknologi. Ini meningkatkan kinerja bisnis Bank BTN dan berdampak positif bagi dunia usaha, khususnya terkait dengan bisnis Bank BTN.

Kondisi-kondisi itu menciptakan peluang bagi BTN memperbesar market share mereka di pembiayaan perumahan. Namun, mereka akan menghadapi tantangan dari bank lain yang juga ingin memanfaatkan sektor properti sebagai lumbung pendapatan mereka.

Sementara itu, kinerja Unit Usaha Syariah (UUS) BTN juga tidak kalah cemerlangnya. Seperti halnya dengan sang induk, pencapaian UUS BTN dari sisi total aset, DPK, jumlah kredit serta laba bersih pada triwulan I-2018 cukup baik.

Dari sisi total aset, UUS BTN berhasil membukukan pertambahan aset hingga Rp 23,31 triliun atau meningkat 30,31% (YoY). Dari sisi DPK, terjadi peningkatan 28,82% ke level Rp 18,72 triliun pada akhir triwulan I-2018.

Sejalan dengan meningkatnya DPK, jumlah kredit yang disalurkan pun meningkat. Pada triwulan I-2018, jumlah kredit yang disalurkan mencapai Rp 18,80 triliun atau naik 26,94% (YoY). Kinerja ini mendorong pertumbuhan laba bersih, yakni sebesar 24,02% (YoY) ke level Rp 116,32 miliar.

Dengan kondisi perekonomian makro yang masih kuat, perseroan hanya perlu fokus pada risiko lain yang membayangi, yakni pelemahan rupiah. Apakah kondisi tersebut mengganggu sistem keuangan nasional, ataukah pemerintah bisa mengelolanya agar tidak mengganggu stabilitas moneter? Kita semua-tidak hanya BTN-wajib mencermatinya.