Rupiah Loyo, Saatnya BI Naikkan Suku Bunga?

Hidayat Setiaji,

CNBC Indonesia

25 April 2018 14:31

Jakarta, CNBC Indonesia - Nilai tukar rupiah terhadap dolar Amerika Serikat (AS) pada pekan ini mengalami tekanan berat. Tidak banyak yang bisa dilakukan Bank Indonesia (BI) untuk meredam pelemahan ini selain melakukan intervensi di pasar.

Pada Rabu (25/4/2018) pukul 14:00 WIB, US$ 1 di pasar spot dihargai Rp 13.900. Rupiah melemah 0,11% dibandingkan penutupan hari sebelumnya.

Pelemahan nilai tukar bukan hanya dialami Indonesia. Dolar AS memang sedang perkasa sehingga depresiasi nilai tukar sulit dihindari.

Terhadap mata uang utama dunia, greenback pun digdaya. Ini terlihat dari Dollar Index yang menguat 0,19%. Dalam sepekan ke belakang, indeks ini menguat 1,48% dan selama sebulan terakhir penguatannya mencapai 2,16%.

Sementara di Asia, dolar AS juga menguat. Bahkan rupiah yang melemah 0,07% masih 'beruntung' karena banyak mata uang lain yang melemah lebih dalam.

Penguatan dolar AS didorong oleh kenaikan imbal hasil (yield) obligasi pemerintah AS. Hari ini, yield obligasi pemerintah AS tenor 10 tahun tercatat 3,0015%. Tertinggi sejak akhir 2013.

Kenaikan yield menjadi alat prediksi untuk meramal pergerakan inflasi ke depan. Lonjakan yield berarti ekspektasi inflasi sedang meningkat.

Dalam situasi seperti ini, muncul bayangan di benak pelaku pasar bahwa Bank Sentral AS (The Federal Reserve/The Fed) kemungkinan akan menaikkan suku bunga acuan secara lebih agresif untuk menjangkar ekspektasi inflasi. Kartu kenaikan suku bunga empat kali sepanjang 2018 kembali muncul di atas meja.

Ujungnya, investor pun memilih bermain aman sembari menunggu kejelasan arah ke depan. Instrumen yang dituju kala ada sentimen kenaikan suku bunga, tidak lain dan tidak bukan, adalah dolar AS. Ini menyebabkan greenback menguat cukup tajam sejak awal pekan. Untuk menjaga nilai tukar rupiah, BI punya opsi yang terbatas. Pertama tentu adalah intervensi di pasar. Mengutip Reuters, BI diperkirakan sudah menghabiskan US$ 6 miliar untuk intervensi sejak akhir pekan lalu.

Dampak dari langkah ini nanti bisa dilihat dari angka cadangan devisa akhir April. Kemungkinan besar cadangan devisa akan turun, melanjutkan tren yang sudah berlangsung dalam beberapa bulan ke belakang. Pemasukan devisa dari penerbitan obligasi valas pemerintah senilai US$ 1 miliar dan 1 miiar euro sepertinya sulit menutup biaya intervensi di pasar.

Kedua, BI pun menganjurkan kepada para pelaku ekonomi untuk menjaga kebutuhan valasnya. Kemarin, Kepala Departemen Pendalaman Pasar Keuangan BI Nanang Hendarsah mengatakan pengusaha sebaiknya memanfaatkan fasilitas lindung nilai (hedging) untuk menghindari risiko kurs.

Eugenia Victorino Fabon, Ekonom ANZ, menilai sebenarnya permintaan domestik sudah mulai tumbuh. Ini terlihat dari impor yang tumbuh kencang, yang merupakan pertanda investasi akan tumbuh karena impor didominasi bahan baku dan barang modal.

Namun, lanjut Fabon, di sisi lain pertumbuhan permintaan juga masih relatif terbatas. Sinyal ini datang dari laju inflasi 2018 yang masih lambat, utamanya inflasi inti yang di bawah 3%.

"Dengan perkembangan ini, BI punya ruang untuk mempertahankan stance netral. Suku bunga acuan pun kami perkirakan tetap sampai akhir 2018," sebutnya.

Sementara Moody's Analytics dalam risetnya menyebutkan kenaikan suku bunga yang terlalu dini akan melukai perekonomian Indonesia. Kenaikan suku bunga akan membuat likuiditas mengetat dan ekonomi mengerut. Konsumsi masyarakat yang belum pulih sepenuhnya akan kembali melambat.

"Kami memperkirakan suku bunga acuan masih akan ditahan sampai semester I-2018. Inflasi sejauh ini masih sesuai target," sebut riset Moody's.

Tim Riset CNBC Indonesia pun menilai sepertinya masih terlalu dini bagi BI untuk menaikkan suku bunga acuan, meski kebijakan moneter ketat tengah menjadi tren global. Ada beberapa hal yang bisa menjadi faktor penunda kenaikan suku bunga acuan.

Pertama adalah defisit transaksi berjalan (current account deficit) yang menjadi titik lemah Indonesia. Masih ada harapan defisit transaksi berjalan bisa dikendalikan agar tidak terlalu dalam.

Neraca perdagangan memang defisit sejak Desember 2017 sampai Februari 2018. Namun muncul harapan pada Maret, kala neraca perdagangan mencatat surplus yang cukup besar, mencapai US$ 1,09 miliar.

Dalam bulan-bulan ke depan, ada peluang neraca perdagangan bisa mencatat surplus lagi. Apalagi dengan pelemahan rupiah justru bisa mendorong ekspor dan mengerem impor, yang membuat neraca perdagangan lebih sehat.

Dengan dukungan neraca perdagangan, diharapkan defisit transaksi berjalan bisa dikendalikan. Kekhawatiran pembengkakan defisit di sisi ini bisa sedikit mereda. Saat defisit transaksi berjalan terkendali dengan baik, maka rupiah akan memiliki pijakan yang kuat.

Kedua adalah faktor pertumbuhan ekonomi. Bagaimanapun, Indonesia masih membutuhkan pertumbuhan ekonomi yang tinggi. Pertumbuhan ekonomi mepet-mepet di 5% bukan berkah, karena tidak cukup untuk menciptakan kualitas yang optimal.

Menurut kajian Bappenas, setiap 1% pertumbuhan ekonomi saat ini bisa menciptakan sekitar 700.000 lapangan kerja. Dengan pertumbuhan ekonomi katakanlah 5%, maka kesempatan kerja baru yang tercipta adalah 3,5 juta.

Sementara per Agustus 2017, angka pengangguran adalah 5,5% atau 7,04 juta jiwa. Jadi, pertumbuhan ekonomi 5% belum cukup untuk mengangkat derajat para tuna karya.

Kala suku bunga acuan naik, perbankan akan sangat cepat menyesuaikan dengan kenaikan tersebut. Akibatnya likuiditas akan ketat dan ekonomi pun mengerut.

Apalagi konsumen maupun dunia usaha domestik masih relatif lesu. Ini terlihat dari Indeks Keyakinan Konsumen (IKK). Pada Maret, IKK tercatat sebesar 121,6. Lebih rendah dari Februari 2018 yang sebesar 122,5.

Kemudian, survei penjualan ritel sepanjang Februari tumbuh sebesar 1,5% year-on-year (YoY). Pertumbuhannya masih kalah dibandingkan periode yang sama tahun sebelumnya yang mencapai 3,7% YoY.

Bahkan jika dilihat secara month-to-month (MtM), penjualan barang-barang ritel pada Februari turun 1,7%. Ini artinya, sepanjang dua bulan pertama tahun ini, penjualan barang-barang ritel tak pernah tumbuh positif secara bulanan.

Kenaikan suku bunga acuan akan semakin mencekik konsumen maupun dunia usaha. Meski ada potensi rupiah menguat, tetapi itu harus dibayar dengan perlambatan pertumbuhan ekonomi.

Ketiga, tekanan terhadap rupiah kali ini mungkin saja bersifat temporer. Isu yang hangat saat ini adalah yield obligasi pemerintah AS dan potensi pengetatan moneter agresif oleh The Fed.

Sentimen semacam ini datang dan pergi, timbul-tenggelam. Mungkin ada waktunya pasar akan melupakan isu ini dan kembali menyoroti fundamental ekonomi.

Oleh karena itu, mungkin memang belum waktunya BI menaikkan suku bunga acuan. Cadangan devisa Indonesia sampai saat ini masih cukup memadai. Jika penggunaan cadangan devisa sudah dirasa berlebihan, Indonesia masih memiliki pertahanan lapis dua yaitu bantuan dari luar baik itu bilateral dan multilateral.

TIM RISET CNBC INDONESIA

(aji/aji) Add as a preferred

as a preferred

source on Google Next Article Hari Kejepit, NIlai Tukar Rupiah ke Dolar Dibuka Rp16.600/US$

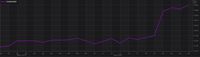

Pada Rabu (25/4/2018) pukul 14:00 WIB, US$ 1 di pasar spot dihargai Rp 13.900. Rupiah melemah 0,11% dibandingkan penutupan hari sebelumnya.

Dolar AS vs rupiah (Reuters) Dolar AS vs rupiah (Reuters) |

Reuters Reuters |

Sementara di Asia, dolar AS juga menguat. Bahkan rupiah yang melemah 0,07% masih 'beruntung' karena banyak mata uang lain yang melemah lebih dalam.

| Mata Uang | Bid Terakhir | Perubahan (%) |

| Yen Jepang | 109.08 | -0,25 |

| Yuan China | 6,31 | -0,11 |

| Won Korsel | 1.080,70 | -0,41 |

| Dolar Taiwan | 29,69 | -0,26 |

| Dolar Singapura | 1,33 | -0,38 |

| Ringgit Malaysia | 3,91 | -0,13 |

| Peso Filipina | 52,32 | -0,25 |

| Baht Thailand | 31,51 | -0,22 |

Penguatan dolar AS didorong oleh kenaikan imbal hasil (yield) obligasi pemerintah AS. Hari ini, yield obligasi pemerintah AS tenor 10 tahun tercatat 3,0015%. Tertinggi sejak akhir 2013.

Kenaikan yield menjadi alat prediksi untuk meramal pergerakan inflasi ke depan. Lonjakan yield berarti ekspektasi inflasi sedang meningkat.

Dalam situasi seperti ini, muncul bayangan di benak pelaku pasar bahwa Bank Sentral AS (The Federal Reserve/The Fed) kemungkinan akan menaikkan suku bunga acuan secara lebih agresif untuk menjangkar ekspektasi inflasi. Kartu kenaikan suku bunga empat kali sepanjang 2018 kembali muncul di atas meja.

Ujungnya, investor pun memilih bermain aman sembari menunggu kejelasan arah ke depan. Instrumen yang dituju kala ada sentimen kenaikan suku bunga, tidak lain dan tidak bukan, adalah dolar AS. Ini menyebabkan greenback menguat cukup tajam sejak awal pekan. Untuk menjaga nilai tukar rupiah, BI punya opsi yang terbatas. Pertama tentu adalah intervensi di pasar. Mengutip Reuters, BI diperkirakan sudah menghabiskan US$ 6 miliar untuk intervensi sejak akhir pekan lalu.

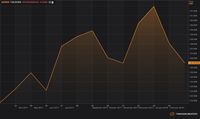

Dampak dari langkah ini nanti bisa dilihat dari angka cadangan devisa akhir April. Kemungkinan besar cadangan devisa akan turun, melanjutkan tren yang sudah berlangsung dalam beberapa bulan ke belakang. Pemasukan devisa dari penerbitan obligasi valas pemerintah senilai US$ 1 miliar dan 1 miiar euro sepertinya sulit menutup biaya intervensi di pasar.

Cadangan devisa Indonesia dalam US$ miliar (Reuters) Cadangan devisa Indonesia dalam US$ miliar (Reuters) |

Kedua, BI pun menganjurkan kepada para pelaku ekonomi untuk menjaga kebutuhan valasnya. Kemarin, Kepala Departemen Pendalaman Pasar Keuangan BI Nanang Hendarsah mengatakan pengusaha sebaiknya memanfaatkan fasilitas lindung nilai (hedging) untuk menghindari risiko kurs.

"Dalam kondisi saat ini dan ke depan, sebaiknya semua pihak mengedepankan pengelolaan risiko pasar, terutama yang memiliki net liabilities dalam valuta asing. Perbankan di Indonesia khususnya yang besar sudah bisa memfasilitasi transaksi hedging bagi nasabahnya," jelasnya.

Selain dua langkah itu, sepertinya BI tidak punya opsi lagi untuk memberi doping kepada rupiah. Oleh karena itu, suara untuk menaikkan suku bunga acuan mulai muncul.

Kenaikan suku bunga acuan memang akan berdampak positif bagi nilai tukar, karena ekspektasi inflasi akan terjangkar sehingga harga uang tidak akan turun. Selain itu, kenaikan suku bunga juga membuat instrumen investasi menjadi menarik sehingga arus modal masuk (capital inflows) akan menjadi pijakan bagi penguatan nilai tukar.

Namun, para ekonom melihat kenaikan suku bunga adalah opsi yang masih cukup jauh. Para ekonom memperkirakan suku bunga acuan BI 7 days reverse repo rate masih akan ditahan di 4,25% setidaknya sampai akhir tahun. Selain dua langkah itu, sepertinya BI tidak punya opsi lagi untuk memberi doping kepada rupiah. Oleh karena itu, suara untuk menaikkan suku bunga acuan mulai muncul.

Kenaikan suku bunga acuan memang akan berdampak positif bagi nilai tukar, karena ekspektasi inflasi akan terjangkar sehingga harga uang tidak akan turun. Selain itu, kenaikan suku bunga juga membuat instrumen investasi menjadi menarik sehingga arus modal masuk (capital inflows) akan menjadi pijakan bagi penguatan nilai tukar.

Eugenia Victorino Fabon, Ekonom ANZ, menilai sebenarnya permintaan domestik sudah mulai tumbuh. Ini terlihat dari impor yang tumbuh kencang, yang merupakan pertanda investasi akan tumbuh karena impor didominasi bahan baku dan barang modal.

Namun, lanjut Fabon, di sisi lain pertumbuhan permintaan juga masih relatif terbatas. Sinyal ini datang dari laju inflasi 2018 yang masih lambat, utamanya inflasi inti yang di bawah 3%.

"Dengan perkembangan ini, BI punya ruang untuk mempertahankan stance netral. Suku bunga acuan pun kami perkirakan tetap sampai akhir 2018," sebutnya.

Sementara Moody's Analytics dalam risetnya menyebutkan kenaikan suku bunga yang terlalu dini akan melukai perekonomian Indonesia. Kenaikan suku bunga akan membuat likuiditas mengetat dan ekonomi mengerut. Konsumsi masyarakat yang belum pulih sepenuhnya akan kembali melambat.

"Kami memperkirakan suku bunga acuan masih akan ditahan sampai semester I-2018. Inflasi sejauh ini masih sesuai target," sebut riset Moody's.

Tim Riset CNBC Indonesia pun menilai sepertinya masih terlalu dini bagi BI untuk menaikkan suku bunga acuan, meski kebijakan moneter ketat tengah menjadi tren global. Ada beberapa hal yang bisa menjadi faktor penunda kenaikan suku bunga acuan.

Pertama adalah defisit transaksi berjalan (current account deficit) yang menjadi titik lemah Indonesia. Masih ada harapan defisit transaksi berjalan bisa dikendalikan agar tidak terlalu dalam.

Neraca perdagangan memang defisit sejak Desember 2017 sampai Februari 2018. Namun muncul harapan pada Maret, kala neraca perdagangan mencatat surplus yang cukup besar, mencapai US$ 1,09 miliar.

Dalam bulan-bulan ke depan, ada peluang neraca perdagangan bisa mencatat surplus lagi. Apalagi dengan pelemahan rupiah justru bisa mendorong ekspor dan mengerem impor, yang membuat neraca perdagangan lebih sehat.

Dengan dukungan neraca perdagangan, diharapkan defisit transaksi berjalan bisa dikendalikan. Kekhawatiran pembengkakan defisit di sisi ini bisa sedikit mereda. Saat defisit transaksi berjalan terkendali dengan baik, maka rupiah akan memiliki pijakan yang kuat.

Kedua adalah faktor pertumbuhan ekonomi. Bagaimanapun, Indonesia masih membutuhkan pertumbuhan ekonomi yang tinggi. Pertumbuhan ekonomi mepet-mepet di 5% bukan berkah, karena tidak cukup untuk menciptakan kualitas yang optimal.

Menurut kajian Bappenas, setiap 1% pertumbuhan ekonomi saat ini bisa menciptakan sekitar 700.000 lapangan kerja. Dengan pertumbuhan ekonomi katakanlah 5%, maka kesempatan kerja baru yang tercipta adalah 3,5 juta.

Sementara per Agustus 2017, angka pengangguran adalah 5,5% atau 7,04 juta jiwa. Jadi, pertumbuhan ekonomi 5% belum cukup untuk mengangkat derajat para tuna karya.

Kala suku bunga acuan naik, perbankan akan sangat cepat menyesuaikan dengan kenaikan tersebut. Akibatnya likuiditas akan ketat dan ekonomi pun mengerut.

Apalagi konsumen maupun dunia usaha domestik masih relatif lesu. Ini terlihat dari Indeks Keyakinan Konsumen (IKK). Pada Maret, IKK tercatat sebesar 121,6. Lebih rendah dari Februari 2018 yang sebesar 122,5.

Kemudian, survei penjualan ritel sepanjang Februari tumbuh sebesar 1,5% year-on-year (YoY). Pertumbuhannya masih kalah dibandingkan periode yang sama tahun sebelumnya yang mencapai 3,7% YoY.

Bahkan jika dilihat secara month-to-month (MtM), penjualan barang-barang ritel pada Februari turun 1,7%. Ini artinya, sepanjang dua bulan pertama tahun ini, penjualan barang-barang ritel tak pernah tumbuh positif secara bulanan.

Kenaikan suku bunga acuan akan semakin mencekik konsumen maupun dunia usaha. Meski ada potensi rupiah menguat, tetapi itu harus dibayar dengan perlambatan pertumbuhan ekonomi.

Ketiga, tekanan terhadap rupiah kali ini mungkin saja bersifat temporer. Isu yang hangat saat ini adalah yield obligasi pemerintah AS dan potensi pengetatan moneter agresif oleh The Fed.

Sentimen semacam ini datang dan pergi, timbul-tenggelam. Mungkin ada waktunya pasar akan melupakan isu ini dan kembali menyoroti fundamental ekonomi.

Oleh karena itu, mungkin memang belum waktunya BI menaikkan suku bunga acuan. Cadangan devisa Indonesia sampai saat ini masih cukup memadai. Jika penggunaan cadangan devisa sudah dirasa berlebihan, Indonesia masih memiliki pertahanan lapis dua yaitu bantuan dari luar baik itu bilateral dan multilateral.

TIM RISET CNBC INDONESIA

(aji/aji) Add

source on Google Next Article Hari Kejepit, NIlai Tukar Rupiah ke Dolar Dibuka Rp16.600/US$