Menebak Arah Kebijakan BI di Bawah Komando Perry Warjiyo

Hidayat Setiaji,

CNBC Indonesia

29 March 2018 11:20

Jakarta, CNBC Indonesia - Komisi XI DPR telah menggelar uji kepatutan dan kelayakan (fit and proper test) terhadap calon Gubernur Bank Indonesia (BI) pengganti Agus DW Martowardojo yang akan segera mengakhiri masa tugasnya. Sang calon tunggal, Perry Warjiyo, melenggang mulus dalam ujian tersebut.

Kemarin sore, para wakil rakyat telah sepakat bulat mengusung Perry sebagai Gubernur BI yang baru. Kini Perry hanya tinggal menunggu pengesahan di sidang paripurna DPR.

Saat ini, Perry menjabat sebagai Deputi Gubernur BI. Posisi tersebut diembannya sejak dilantik pada April 2013.

Perry memang 'orang dalam' di BI. Laki-laki kelahiran Sukoharjo (Jawa Tengah) 15 Februari 1959 ini berkarir di BI sejak awal 1984.

Perry bisa dibilang seorang moneteris sejati. Selepas lulus sarjana dari Universitas Gadjah Mada, Perry melanjutkan studi di bidang moneter ke Iowa State University.

Namun, Perry sepertinya juga merupakan sosok yang peduli terhadap sektor riil. Perry berkali-kali mengungkapkan, kebijakan BI bukan hanya menyasar sektor keuangan, tetapi juga harus berpihak kepada pertumbuhan ekonomi.

Sikap Perry yang pro growth ditunjukkannya dalam berbagai kesempatan. Misalnya kala konferensi pers usai Rapat Dewan Gubernur (RDG) Februari 2018.

Perry menyatakan boleh saja stance kebijakan moneter BI tetap netral. Namun BI tetap berupaya mendorong pertumbuhan ekonomi melalui kebijakan makroprudensial, dengan stance yang masih akomodatif.

"Kalau kebijakan moneter, suku bunga, kata-katanya adalah cukup memadai. Tapi kalau makroprudensial, kita pelonggaran. Menjaga momentum pertumbuhan ekonomi tetap akan ditempuh dan bisa dilakukan secara lebih optimal," tegasnya kala itu.

Perry juga sering menegaskan, sektor keuangan harus mendukung sektor riil, jangan sampai satu meninggalkan yang lain. Oleh karena itu, dia berharap penyaluran kredit bisa meningkat dan bunganya diturunkan.

"Akankah suku bunga kredit masih turun? Kita yakini masih. Caranya meningkatkan efisiensi dan pendapatan bank yang lain-lain selain bunga. Masih ada room untuk menurunkan suku bunga kedit," sebutnya dalam kesempatan yang sama.

Perry bisa jadi merupakan jembatan dari posisi BI yang dilematis. Saat ini masih ada yang berharap BI bisa lebih mengendurkan kebijakan moneter dengan penurunan suku bunga acuan. Tetapi ada pula yang beranggapan sudah saatnya BI menaikkan suku bunga agar tidak behind the curve.

Melonggarkan (lagi) kebijakan moneter sepertinya memang bukan langkah yang bijak, meski bisa berdampak kepada percepatan laju pertumbuhan ekonomi. Di tengah aura kenaikan suku bunga global, Indonesia akan "dihukum" oleh pasar jika sampai menurunkan suku bunga.

Melihat data imbal hasil (yield) obligasi AS tenor 10 tahun dan obligasi global Indonesia dengan tenor yang sama, selisih atau spread kedua instrumen ini bergerak menyempit. Jika spread ini semakin menyempit (atau bahkan bertemu), maka akan memicu perpindahan arus modal atau capital outflow dari obligasi Indonesia ke surat utang pemerintah Negeri Paman Sam.

Obligasi AS pada dasarnya adalah salah satu instrumen paling aman di bumi, sehingga ketika imbal hasilnya naik maka akan semakin menarik. Instrumen yang berisiko pun ditinggalkan bila tidak kompetitif.

Kalau sampai terjadi perpindahan arus modal, maka dampaknya adalah pelemahan nilai tukar rupiah. Pelemahan rupiah yang terlalu dalam akan berdampak sistemik terhadap perekonomian nasional karena menyebabkan pembayaran kewajiban pemerintah dan korporat dalam valas akan membengkak.

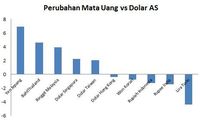

Saat ini saja nilai tukar rupiah kini menjadi salah satu yang terlemah, kala mata uang Asia banyak yang menguat terhadap dolar AS. Oleh karena itu, penurunan suku bunga adalah opsi yang agak suicidal, ruangnya semakin sempit kalau tidak mau dibilang mustahil.

Namun, bukan berarti BI mesti menaikkan suku bunga. Indonesia masih membutuhkan pertumbuhan ekonomi. Ketika suku bunga dinaikkan, maka likuiditas akan ketat (squeeze) dan perekonomian ikut mengerut (shrink). Kenaikan suku bunga akan memakan korban bernama pertumbuhan ekonomi.

Bagi Indonesia, pertumbuhan ekonomi mepet 5% bukan sebuah kemewahan. Menurut kajian Bappenas, setiap 1% pertumbuhan ekonomi saat ini bisa menciptakan sekitar 700.000 lapangan kerja. Dengan pertumbuhan ekonomi katakanlah 5%, maka kesempatan kerja baru yang tercipta adalah 3,5 juta. Per Agustus 2017, angka pengangguran adalah 5,5% atau 7,04 juta jiwa. Pertumbuhan ekonomi 5% belum cukup untuk mengangkat derajat para tuna karya. Ketika pelonggaran moneter hampir mustahil, maka perlu ada cara lain untuk mendorong pertumbuhan ekonomi yang masih sangat dibutuhkan oleh Indonesia. Kebijakan makroprudensial menjadi salah satu caranya.

Hal ini sudah disentuh oleh Perry dalam ujian di DPR kemarin. Dia menegaskan upaya mendorong pertumbuhan ekonomi tidak hanya melalui penurunan suku bunga.

(aji/dru) Next Article Ruang Penurunan BI Rate Terbuka, Gubernur BI: Sabar Dulu Dong!

Kemarin sore, para wakil rakyat telah sepakat bulat mengusung Perry sebagai Gubernur BI yang baru. Kini Perry hanya tinggal menunggu pengesahan di sidang paripurna DPR.

Saat ini, Perry menjabat sebagai Deputi Gubernur BI. Posisi tersebut diembannya sejak dilantik pada April 2013.

Perry bisa dibilang seorang moneteris sejati. Selepas lulus sarjana dari Universitas Gadjah Mada, Perry melanjutkan studi di bidang moneter ke Iowa State University.

Namun, Perry sepertinya juga merupakan sosok yang peduli terhadap sektor riil. Perry berkali-kali mengungkapkan, kebijakan BI bukan hanya menyasar sektor keuangan, tetapi juga harus berpihak kepada pertumbuhan ekonomi.

Sikap Perry yang pro growth ditunjukkannya dalam berbagai kesempatan. Misalnya kala konferensi pers usai Rapat Dewan Gubernur (RDG) Februari 2018.

Perry menyatakan boleh saja stance kebijakan moneter BI tetap netral. Namun BI tetap berupaya mendorong pertumbuhan ekonomi melalui kebijakan makroprudensial, dengan stance yang masih akomodatif.

"Kalau kebijakan moneter, suku bunga, kata-katanya adalah cukup memadai. Tapi kalau makroprudensial, kita pelonggaran. Menjaga momentum pertumbuhan ekonomi tetap akan ditempuh dan bisa dilakukan secara lebih optimal," tegasnya kala itu.

Perry juga sering menegaskan, sektor keuangan harus mendukung sektor riil, jangan sampai satu meninggalkan yang lain. Oleh karena itu, dia berharap penyaluran kredit bisa meningkat dan bunganya diturunkan.

"Akankah suku bunga kredit masih turun? Kita yakini masih. Caranya meningkatkan efisiensi dan pendapatan bank yang lain-lain selain bunga. Masih ada room untuk menurunkan suku bunga kedit," sebutnya dalam kesempatan yang sama.

Perry bisa jadi merupakan jembatan dari posisi BI yang dilematis. Saat ini masih ada yang berharap BI bisa lebih mengendurkan kebijakan moneter dengan penurunan suku bunga acuan. Tetapi ada pula yang beranggapan sudah saatnya BI menaikkan suku bunga agar tidak behind the curve.

Melonggarkan (lagi) kebijakan moneter sepertinya memang bukan langkah yang bijak, meski bisa berdampak kepada percepatan laju pertumbuhan ekonomi. Di tengah aura kenaikan suku bunga global, Indonesia akan "dihukum" oleh pasar jika sampai menurunkan suku bunga.

Melihat data imbal hasil (yield) obligasi AS tenor 10 tahun dan obligasi global Indonesia dengan tenor yang sama, selisih atau spread kedua instrumen ini bergerak menyempit. Jika spread ini semakin menyempit (atau bahkan bertemu), maka akan memicu perpindahan arus modal atau capital outflow dari obligasi Indonesia ke surat utang pemerintah Negeri Paman Sam.

Obligasi AS pada dasarnya adalah salah satu instrumen paling aman di bumi, sehingga ketika imbal hasilnya naik maka akan semakin menarik. Instrumen yang berisiko pun ditinggalkan bila tidak kompetitif.

Reuters Reuters |

Kalau sampai terjadi perpindahan arus modal, maka dampaknya adalah pelemahan nilai tukar rupiah. Pelemahan rupiah yang terlalu dalam akan berdampak sistemik terhadap perekonomian nasional karena menyebabkan pembayaran kewajiban pemerintah dan korporat dalam valas akan membengkak.

Saat ini saja nilai tukar rupiah kini menjadi salah satu yang terlemah, kala mata uang Asia banyak yang menguat terhadap dolar AS. Oleh karena itu, penurunan suku bunga adalah opsi yang agak suicidal, ruangnya semakin sempit kalau tidak mau dibilang mustahil.

Reuters Reuters |

Namun, bukan berarti BI mesti menaikkan suku bunga. Indonesia masih membutuhkan pertumbuhan ekonomi. Ketika suku bunga dinaikkan, maka likuiditas akan ketat (squeeze) dan perekonomian ikut mengerut (shrink). Kenaikan suku bunga akan memakan korban bernama pertumbuhan ekonomi.

Bagi Indonesia, pertumbuhan ekonomi mepet 5% bukan sebuah kemewahan. Menurut kajian Bappenas, setiap 1% pertumbuhan ekonomi saat ini bisa menciptakan sekitar 700.000 lapangan kerja. Dengan pertumbuhan ekonomi katakanlah 5%, maka kesempatan kerja baru yang tercipta adalah 3,5 juta. Per Agustus 2017, angka pengangguran adalah 5,5% atau 7,04 juta jiwa. Pertumbuhan ekonomi 5% belum cukup untuk mengangkat derajat para tuna karya. Ketika pelonggaran moneter hampir mustahil, maka perlu ada cara lain untuk mendorong pertumbuhan ekonomi yang masih sangat dibutuhkan oleh Indonesia. Kebijakan makroprudensial menjadi salah satu caranya.

Hal ini sudah disentuh oleh Perry dalam ujian di DPR kemarin. Dia menegaskan upaya mendorong pertumbuhan ekonomi tidak hanya melalui penurunan suku bunga.

"Tidak mungkin kalau mau pro growth dan pro stability kalau jamunya cuma satu, suku bunga. Dari makroprudensial ada yang bisa memengaruhi kredit, sehingga bisa mendukung stabilitas dan menstimulasi pertumbuhan," jelasnya.

Oleh karena itu, kemungkinan besar Perry masih akan melanjutkan kebijakan pendahulunya yaitu menggunakan instrumen makroprudensial sebagai katalis perekonomian. Pada 2016, BI telah melonggarkan Loan to Value (LTV) untuk uang muka kredit properti.

Perry menjadi tokoh utama di balik rencana BI yang sempat akan mengeluarkan aturan LTV berbasis spasial, uang muka kredit properti yang disesuaikan untuk setiap daerah. Rencana tersebut kini tenggelam, tetapi dengan kehadiran Perry sebagai pucuk pimpinan di BI bukan tidak mungkin wacana ini akan digulirkan kembali.

LTV spasial diharapkan bisa lebih memicu penyaluran kredit properti, karena besarannya lebih relevan dengan kebutuhan di masing-masing daerah. Kala kredit properti tumbuh, maka akan menstimulasi sektor lainnya seperti industri dasar (khususnya semen), barang konsumsi, dan tentu saja keuangan.

Selain itu, BI juga belum lagi mengubah aturan uang muka untuk kredit kendaraan bermotor sejak 2015. Jika ingin mendorong kredit kepemilikan kendaraan, mungkin Perry bisa menengok aturan ini untuk disempurnakan lebih lanjut.

Kesimpulannya, sepertinya tidak akan ada kejutan besar dalam kebijakan BI setelah pergantian komando. Situasi global dan domestik belum memadai bagi BI untuk bermain di instrumen suku bunga. Pilihannya adalah mengutak-atik kebijakan makroprudensial untuk menjaga stabilitas sekaligus mendorong pertumbuhan ekonomi, tidak jauh berbeda dengan apa yang dilakukan saat ini.

Oleh karena itu, kemungkinan besar Perry masih akan melanjutkan kebijakan pendahulunya yaitu menggunakan instrumen makroprudensial sebagai katalis perekonomian. Pada 2016, BI telah melonggarkan Loan to Value (LTV) untuk uang muka kredit properti.

Perry menjadi tokoh utama di balik rencana BI yang sempat akan mengeluarkan aturan LTV berbasis spasial, uang muka kredit properti yang disesuaikan untuk setiap daerah. Rencana tersebut kini tenggelam, tetapi dengan kehadiran Perry sebagai pucuk pimpinan di BI bukan tidak mungkin wacana ini akan digulirkan kembali.

LTV spasial diharapkan bisa lebih memicu penyaluran kredit properti, karena besarannya lebih relevan dengan kebutuhan di masing-masing daerah. Kala kredit properti tumbuh, maka akan menstimulasi sektor lainnya seperti industri dasar (khususnya semen), barang konsumsi, dan tentu saja keuangan.

Selain itu, BI juga belum lagi mengubah aturan uang muka untuk kredit kendaraan bermotor sejak 2015. Jika ingin mendorong kredit kepemilikan kendaraan, mungkin Perry bisa menengok aturan ini untuk disempurnakan lebih lanjut.

Kesimpulannya, sepertinya tidak akan ada kejutan besar dalam kebijakan BI setelah pergantian komando. Situasi global dan domestik belum memadai bagi BI untuk bermain di instrumen suku bunga. Pilihannya adalah mengutak-atik kebijakan makroprudensial untuk menjaga stabilitas sekaligus mendorong pertumbuhan ekonomi, tidak jauh berbeda dengan apa yang dilakukan saat ini.

(aji/dru) Next Article Ruang Penurunan BI Rate Terbuka, Gubernur BI: Sabar Dulu Dong!