Pelemahan Rupiah (Tidak) Sesuai 'Fundamental Ekonomi'?

Arif Gunawan,

CNBC Indonesia

13 March 2018 16:50

Jakarta, CNBC Indonesia - Nilai tukar rupiah akhir-akhir ini melemah terhadap beberapa mata uang utama di pasar dunia, hingga analis S&P Global Ratings menilai rupiah bisa menyentuh level psikologis Rp 15.000 per dolar AS. Namun, Bank Indonesia (BI) menilai pelemahan itu hanya sementara dan tak mencerminkan "fundamental ekonomi nasional" yang masih kuat.

Apakah pelemahan yang sekarang terjadi itu bisa dijustifikasi, atau "tidak mencerminkan fundamental ekonomi" seperti klaim BI dan beberapa ekonom? Berikut ulasan CNBC Indonesia dengan mengacu pada kurs rupiah terhadap dolar Singapura.

Nilai tukar dolar Singapura dalam setahun terakhir menguat 3,22% terhadap rupiah, dari kisaran Rp 9.500 menjadi kisaran Rp 10.400 per dolar Singapura. Pelemahan kurs yang terus terjadi ini memengaruhi mereka yang gemar belanja di negara tetangga itu, atau mereka yang bisnisnya terkait dengan aktivitas ekspor dan impor.

Tiap poin pelemahan rupiah berarti perlu adanya dana lebih besar untuk membeli barang atau jasa di luar negeri, meski pada titik lain memberikan keuntungan ekstra bagi para eksportir.

Secara fundamental, pelemahan kurs rupiah akan menekan daya beli kita di negara tetangga tersebut. Sebagai contoh, jika pada Maret tahun lalu kita hanya perlu menyisihkan Rp 950.000 dari gaji di Indonesia untuk membeli barang di Singapura seharga S$100, kini kita harus menyiapkan duit Rp 1.040.000 untuk membeli barang yang sama ketika berkunjung ke sana.

Untuk mengukur beralasan atau tidaknya pergerakan kurs rupiah terhadap dolar Singapura, kita bisa melihat dari setidaknya empat faktor fundamental yang memengaruhi posisi kurs dua mata uang, yakni: kekuatan neraca perdagangan, perbedaan tingkat inflasi, perbedaaan tingkat suku bunga, dan kestabilan ekonomi-politik.

TIM RISET CNBC INDONESIA

Hukum pertama yang berlaku dalam pembentukan kurs adalah kekuatan perdagangan. Mata uang Amerika Serikat (AS) menjadi acuan negara seluruh dunia karena negara adidaya ini menjadi tujuan perdagangan nyaris semua negara di dunia, sehingga semua trader dunia harus memegang mata uangnya.

Sebaliknya, jika sebuah negara tidak memiliki aktivitas perdagangan, pinjaman atau investasi yang melibatkan masyarakat internasional, maka mata uang yang diterbitkannya tidak akan dipegang oleh pebisnis dunia, dan akhirnya tidak memiliki nilai tukar di pasar global.

Dalam konteks rupiah dan dolar Singapura, posisi mata uang Indonesia juga kalah dibandingkan dengan kurs negara tetangga tersebut karena Indonesia masih menanggung defisit perdagangan terhadap Singapura, yang nilainya terus membesar dalam dua tahun terakhir.

Tahun lalu, Singapura menduduki porsi kedua sebagai penyumbang nilai impor Indonesia, dengan porsi sebesar 10,76%. Kondisi defisit neraca dagang Indonesia menyulitkan posisi rupiah, karena di lapangan lebih banyak pebisnis nasional memegang dolar Singapura sebagai konsekuensi dari lebih banyaknya barang yang kita beli dari negara tersebut.

Dalam banyak kasus, pebisnis kita perlu menukar rupiah ke dolar terlebih dahulu AS untuk mengimpor produk Singapura, tetapi secara bersamaan nilai tukar dolar Singapura terhadap dolar AS juga lebih kompetitif dibandingkan dengan kurs rupiah terhadap mata uang adidaya itu.

Hukum terpenting kedua, kurs negara yang inflasinya lebih rendah dari negara mitra dagangnya akan menguat. Penjelasannya sederhana: inflasi menggerus daya beli. Jadi, jika negara A memiliki inflasi lebih rendah dari negara B, maka daya beli masyarakat (pengusaha) di negaranya lebih unggul dibandingkan dengan masyarakat negara B.

Dengan kenaikan daya beli, maka masyarakat negara A dan B yang memiliki bisnis lintas-negara (importir, eksportir, investor) akan cenderung memegang mata uang negara A karena lebih bisa diandalkan untuk membeli lebih banyak barang yang terkait dengan bisnis lintas-negara mereka, ketimbang mata uang B yang hanya bisa membeli lebih sedikit barang.

Demikian juga, barang yang diproduksi di sebuah negara yang inflasinya naik, dalam hal ini negara B, cenderung menguat ongkos produksinya, sehingga kalah kompetitif dibandingkan dengan barang serupa yang diproduksi di negara B yang ongkosnya menjadi lebih murah. Dalam kasus Indonesia dan Singapura, Indonesia memang kalah dari sisi inflasi. Terakhir, inflasi tahunan di Singapura sebesar 0%, sedangkan inflasi Indonesia sebesar 3,18%.

Di tengah kondisi itu, Singapura mempertahankan spread keuntungan bagi investor global secara lebih kompetitif dari Indonesia dengan menaikkan suku bunga acuannya sepanjang 12 bulan terakhir dari 0,1% menjadi 0,6%. Pada periode yang sama, Indonesia justru menurunkan BI 7 day reverse repo rate-nya dari 4,75% menjadi 4,25%.

Semakin tinggi suku bunga acuan sebuah negara, makin besar peluang negara tersebut menarik dana asing, yang umumnya berbentuk dolar Amerika Serikat (AS), sehingga berujung pada kenaikan cadangan devisa. Kondisi itu, secara otomatis juga memperkuat mata uangnya. Faktor fiskal juga memengaruhi mata uang, yakni ketika sebuah negara menarik terlalu banyak utang untuk membiayai pembangunan, terutama ketika sektor manufakturnya belum kuat menjangkau pasar di seluruh dunia, maka investor asing akan cenderung menghindarinya. Meski utang pemerintah berujung pada bergulirnya perekonomian atau memiliki dampak positif, tetapi mata uang bisa memikul dampak negatifnya terutama ketika inflasi meroket.

Utang tersebut harus dibayar di masa depan, dengan nilai mata uang yang mengkerut karena terlibas inflasi. Tidak jarang, pemerintah akan mencetak lebih banyak uang untuk membayar utangnya. Langkah ini dipastikan memicu inflasi, karena suplai uang beredar menjadi berlebih.

Jika pemerintah menerbitkan surat utang berdenominasi dolar, maka faktor psikologi pasar turut berperan menentukan nilai tukar rupiah ketika investor asing yang memegang surat utang pemerintah berdenominasi dolar khawatir dengan kondisi perekonomian. Jika dibandingkan antara Singapura dan Indonesia, Singapura memiliki rasio utang publik lebih tinggi yakni 112% terhadap PDB pada 2016, sementara Indonesia masih di kisaran 30% dari PDB.

Hanya saja, pemerintah Singapura saat ini memiliki postur fiskal lebih sehat dengan surplus S$9,6 miliar (sekitar Rp 100 triliun) pada tahun lalu, berbeda dari Indonesia yang masih mengalami defisit APBN senilai nyaris Rp 400 triliun.

Yang lebih penting lagi, Singapura memiliki kestabilan politik dan ekonomi dengan rata-rata pertumbuhan ekonomi sebesar 6,84% dalam 42 tahun terakhir sejak negara tersebut berdiri. Pada tahun lalu, ekonomi negara tersebut tumbuh 3,6%.

Namun pada praktiknya, nilai kurs tidak sepenuhnya ditentukan berdasarkan perhitungan fundamental ekonomi semata. Banyak faktor non-fundamental yang memengaruhinya seperti psikologi pasar, spekulasi, dan intervensi bank sentral atau pemerintah.

Intervensi dilakukan untuk menjaga kestabilan kurs. Langkah ini diambil BI dengan masuk ke pasar sebagai bagian dari trader mata uang, memborong mata uang sendiri ketika ingin memperkuat nilainya atau sebaliknya melepas mata uangnya dalam jumlah besar agar nilainya melemah.

Karena itu, secara teoritis bisa saja S&P mengestimasi rupiah melemah menembus level psikologis 15.000 per dolar AS. Bukan karena ekonomi Indonesia melemah, tapi karena ekonomi atau iklim investasi negara maju yang membaik sehingga memicu capital outflow.

Hanya saja, dalam praktiknya proyeksi itu bisa berubah tergantung kekuatan cadangan devisa dan agresivitas BI dalam mengintervensi pasar, selama pemerintah mampu menjaga keseimbangan fiskal dan inflasi. ***

(ags/ags) Add as a preferred

as a preferred

source on Google Next Article Rupiah Hancur Lebur di Januari, Tanda-Tanda Apa?

Apakah pelemahan yang sekarang terjadi itu bisa dijustifikasi, atau "tidak mencerminkan fundamental ekonomi" seperti klaim BI dan beberapa ekonom? Berikut ulasan CNBC Indonesia dengan mengacu pada kurs rupiah terhadap dolar Singapura.

Nilai tukar dolar Singapura dalam setahun terakhir menguat 3,22% terhadap rupiah, dari kisaran Rp 9.500 menjadi kisaran Rp 10.400 per dolar Singapura. Pelemahan kurs yang terus terjadi ini memengaruhi mereka yang gemar belanja di negara tetangga itu, atau mereka yang bisnisnya terkait dengan aktivitas ekspor dan impor.

Secara fundamental, pelemahan kurs rupiah akan menekan daya beli kita di negara tetangga tersebut. Sebagai contoh, jika pada Maret tahun lalu kita hanya perlu menyisihkan Rp 950.000 dari gaji di Indonesia untuk membeli barang di Singapura seharga S$100, kini kita harus menyiapkan duit Rp 1.040.000 untuk membeli barang yang sama ketika berkunjung ke sana.

Untuk mengukur beralasan atau tidaknya pergerakan kurs rupiah terhadap dolar Singapura, kita bisa melihat dari setidaknya empat faktor fundamental yang memengaruhi posisi kurs dua mata uang, yakni: kekuatan neraca perdagangan, perbedaan tingkat inflasi, perbedaaan tingkat suku bunga, dan kestabilan ekonomi-politik.

TIM RISET CNBC INDONESIA

Hukum pertama yang berlaku dalam pembentukan kurs adalah kekuatan perdagangan. Mata uang Amerika Serikat (AS) menjadi acuan negara seluruh dunia karena negara adidaya ini menjadi tujuan perdagangan nyaris semua negara di dunia, sehingga semua trader dunia harus memegang mata uangnya.

Sebaliknya, jika sebuah negara tidak memiliki aktivitas perdagangan, pinjaman atau investasi yang melibatkan masyarakat internasional, maka mata uang yang diterbitkannya tidak akan dipegang oleh pebisnis dunia, dan akhirnya tidak memiliki nilai tukar di pasar global.

Dalam konteks rupiah dan dolar Singapura, posisi mata uang Indonesia juga kalah dibandingkan dengan kurs negara tetangga tersebut karena Indonesia masih menanggung defisit perdagangan terhadap Singapura, yang nilainya terus membesar dalam dua tahun terakhir.

Sumber: Kemendag, BPS Sumber: Kemendag, BPS |

Dalam banyak kasus, pebisnis kita perlu menukar rupiah ke dolar terlebih dahulu AS untuk mengimpor produk Singapura, tetapi secara bersamaan nilai tukar dolar Singapura terhadap dolar AS juga lebih kompetitif dibandingkan dengan kurs rupiah terhadap mata uang adidaya itu.

Hukum terpenting kedua, kurs negara yang inflasinya lebih rendah dari negara mitra dagangnya akan menguat. Penjelasannya sederhana: inflasi menggerus daya beli. Jadi, jika negara A memiliki inflasi lebih rendah dari negara B, maka daya beli masyarakat (pengusaha) di negaranya lebih unggul dibandingkan dengan masyarakat negara B.

Dengan kenaikan daya beli, maka masyarakat negara A dan B yang memiliki bisnis lintas-negara (importir, eksportir, investor) akan cenderung memegang mata uang negara A karena lebih bisa diandalkan untuk membeli lebih banyak barang yang terkait dengan bisnis lintas-negara mereka, ketimbang mata uang B yang hanya bisa membeli lebih sedikit barang.

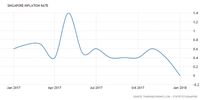

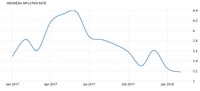

Demikian juga, barang yang diproduksi di sebuah negara yang inflasinya naik, dalam hal ini negara B, cenderung menguat ongkos produksinya, sehingga kalah kompetitif dibandingkan dengan barang serupa yang diproduksi di negara B yang ongkosnya menjadi lebih murah. Dalam kasus Indonesia dan Singapura, Indonesia memang kalah dari sisi inflasi. Terakhir, inflasi tahunan di Singapura sebesar 0%, sedangkan inflasi Indonesia sebesar 3,18%.

Sumber: tradingeconomic.com Sumber: tradingeconomic.com |

Foto: Sumber: tradingeconomic.com Foto: Sumber: tradingeconomic.com |

Di tengah kondisi itu, Singapura mempertahankan spread keuntungan bagi investor global secara lebih kompetitif dari Indonesia dengan menaikkan suku bunga acuannya sepanjang 12 bulan terakhir dari 0,1% menjadi 0,6%. Pada periode yang sama, Indonesia justru menurunkan BI 7 day reverse repo rate-nya dari 4,75% menjadi 4,25%.

Semakin tinggi suku bunga acuan sebuah negara, makin besar peluang negara tersebut menarik dana asing, yang umumnya berbentuk dolar Amerika Serikat (AS), sehingga berujung pada kenaikan cadangan devisa. Kondisi itu, secara otomatis juga memperkuat mata uangnya. Faktor fiskal juga memengaruhi mata uang, yakni ketika sebuah negara menarik terlalu banyak utang untuk membiayai pembangunan, terutama ketika sektor manufakturnya belum kuat menjangkau pasar di seluruh dunia, maka investor asing akan cenderung menghindarinya. Meski utang pemerintah berujung pada bergulirnya perekonomian atau memiliki dampak positif, tetapi mata uang bisa memikul dampak negatifnya terutama ketika inflasi meroket.

Utang tersebut harus dibayar di masa depan, dengan nilai mata uang yang mengkerut karena terlibas inflasi. Tidak jarang, pemerintah akan mencetak lebih banyak uang untuk membayar utangnya. Langkah ini dipastikan memicu inflasi, karena suplai uang beredar menjadi berlebih.

Jika pemerintah menerbitkan surat utang berdenominasi dolar, maka faktor psikologi pasar turut berperan menentukan nilai tukar rupiah ketika investor asing yang memegang surat utang pemerintah berdenominasi dolar khawatir dengan kondisi perekonomian. Jika dibandingkan antara Singapura dan Indonesia, Singapura memiliki rasio utang publik lebih tinggi yakni 112% terhadap PDB pada 2016, sementara Indonesia masih di kisaran 30% dari PDB.

Hanya saja, pemerintah Singapura saat ini memiliki postur fiskal lebih sehat dengan surplus S$9,6 miliar (sekitar Rp 100 triliun) pada tahun lalu, berbeda dari Indonesia yang masih mengalami defisit APBN senilai nyaris Rp 400 triliun.

Yang lebih penting lagi, Singapura memiliki kestabilan politik dan ekonomi dengan rata-rata pertumbuhan ekonomi sebesar 6,84% dalam 42 tahun terakhir sejak negara tersebut berdiri. Pada tahun lalu, ekonomi negara tersebut tumbuh 3,6%.

Namun pada praktiknya, nilai kurs tidak sepenuhnya ditentukan berdasarkan perhitungan fundamental ekonomi semata. Banyak faktor non-fundamental yang memengaruhinya seperti psikologi pasar, spekulasi, dan intervensi bank sentral atau pemerintah.

Intervensi dilakukan untuk menjaga kestabilan kurs. Langkah ini diambil BI dengan masuk ke pasar sebagai bagian dari trader mata uang, memborong mata uang sendiri ketika ingin memperkuat nilainya atau sebaliknya melepas mata uangnya dalam jumlah besar agar nilainya melemah.

Karena itu, secara teoritis bisa saja S&P mengestimasi rupiah melemah menembus level psikologis 15.000 per dolar AS. Bukan karena ekonomi Indonesia melemah, tapi karena ekonomi atau iklim investasi negara maju yang membaik sehingga memicu capital outflow.

Hanya saja, dalam praktiknya proyeksi itu bisa berubah tergantung kekuatan cadangan devisa dan agresivitas BI dalam mengintervensi pasar, selama pemerintah mampu menjaga keseimbangan fiskal dan inflasi. ***

(ags/ags) Add

source on Google Next Article Rupiah Hancur Lebur di Januari, Tanda-Tanda Apa?