Mungkinkah Rupiah Melemah Sampai Rp 15.000/US$?

Hidayat Setiaji,

CNBC Indonesia

13 March 2018 15:20

Jakarta, CNBC Indonesia - Lembaga pemeringkat S&P Global Ratings menyatakan nilai tukar rupiah terhadap dolar Amerika Serikat (AS) di kisaran Rp 15.000/US$ perlu diwaspadai investor. Ketika rupiah mencapai level tersebut maka akan mempengaruhi kinerja perusahaan yang banyak mengambil utang valas.

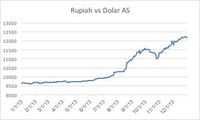

Saat ini, rupiah memang masih jauh dari Rp 15.000/US$. Pada Selasa (13/3/2018), nilai tukar rupiah di pasar spot pukul 12.55 WIB berada di Rp 13.752/US$. Menguat 0,09% dibandingkan penutupan hari sebelumnya.

Kali terakhir nilai tukar rupiah mencapai Rp 15.000/US$ adalah pada 1998. Wajar karena saat itu memang masih hangat-hangatnya krisis moneter. Selepas itu, nilai tukar rupiah belum menyentuh level tersebut sebelum mencapai kisaran Rp 14.000/US$ pada 2015.

Saat ini mungkin nilai tukar di Rp 15.000/US$ masih dalam horizon yang jauh. Namun kemungkinan ke arah sana tetap harus diantisipasi. Pasalnya, ada sejumlah risiko yang bisa membuat rupiah terus melemah.

Pertama adalah di sektor keuangan. Likuiditas valas di sektor ini terus menurun hingga sulit menopang penguatan nilai tukar rupiah.

Di pasar saham, investor asing mencatat jual bersih senilai Rp 14,33 triliun sepanjang 2018. Sementara dalam periode yang sama, dana asing yang keluar dari pasar Surat Berharga Negara (SBN) mencapai Rp 5,23 triliun.

Hal ini disebabkan Bank Sentral Amerika Serikat (AS) The Federal Reserve/ The Fed hampir pasti akan menaikkan suku bunga acuan pada pertemuan bulan ini. Sepanjang 2018, The Fed diperkirakan menaikkan suku bunga acuan tiga kali.

Tidak hanya di AS, Eropa pun juga sudah bersiap menerapkan pengetatan moneter. Dalam pertemuan belum lama ini, Bank Sentral Uni Eropa (ECB) memang masih menahan suku bunga acuan di teritori negatif.

Presiden ECB Mario Draghi mengatakan pihaknya bisa saja memperpanjang masa pembelian obligasi (quantitative easing) sampai lewat dari September 2018. Namun Draghi tidak menyebutkan pembelian lebih lanjut, yang dibaca pasar sebagai sinyal ECB akan menyelesaikan stimulus dan sudah bersiap mengakhiri era kebijakan moneter longgar.

Kemudian Bank Sentral Inggris (BoE) juga sudah mengambil ancang-ancang untuk menaikkan suku bunga acuan. BoE memang masih menahan suku bunga acuan sebesar 0,5% dalam pertemuan terakhirnya, tetapi secara tegas disebutkan tentang rencana kenaikan suku bunga yang lebih cepat dan lebih besar.

Di Asia, beberapa negara yang sudah terlebih dulu menaikkan suku bunga acuan adalah Malaysia, Korea Selatan, sampai Malaysia. Langkah tersebut ditempuh salah satunya sebagai antisipasi tren kenaikan suku bunga negara-negara maju.

Sementara di sektor riil, tekanan berasal dari perdagangan internasional. Indonesia memiliki "penyakit" yang belum sembuh. Setiap kali laju pertumbuhan ekonomi terakselerasi, selalu saja diikuti oleh impor.

Meski masih sangat dini, gajala itu sudah mulai terlihat. Dalam dua bulan terakhir neraca perdagangan mengalami defisit karena pertumbuhan impor yang jauh melebihi ekspor.

Ini terjadi karena pertumbuhan ekonomi membutuhkan tambahan bahan baku dan barang modal untuk memenuhi permintaan. Sayangnya, kebutuhan ini belum bisa dipenuhi oleh produsen dalam negeri sehingga harus didatangkan melalui impor.

Add

as a preferred

as a preferred

source on Google

Saat ini, rupiah memang masih jauh dari Rp 15.000/US$. Pada Selasa (13/3/2018), nilai tukar rupiah di pasar spot pukul 12.55 WIB berada di Rp 13.752/US$. Menguat 0,09% dibandingkan penutupan hari sebelumnya.

Reuters Reuters |

Reuters Reuters |

Pertama adalah di sektor keuangan. Likuiditas valas di sektor ini terus menurun hingga sulit menopang penguatan nilai tukar rupiah.

Di pasar saham, investor asing mencatat jual bersih senilai Rp 14,33 triliun sepanjang 2018. Sementara dalam periode yang sama, dana asing yang keluar dari pasar Surat Berharga Negara (SBN) mencapai Rp 5,23 triliun.

Foto: DJPPR Kemenkeu Foto: DJPPR Kemenkeu |

Tidak hanya di AS, Eropa pun juga sudah bersiap menerapkan pengetatan moneter. Dalam pertemuan belum lama ini, Bank Sentral Uni Eropa (ECB) memang masih menahan suku bunga acuan di teritori negatif.

Presiden ECB Mario Draghi mengatakan pihaknya bisa saja memperpanjang masa pembelian obligasi (quantitative easing) sampai lewat dari September 2018. Namun Draghi tidak menyebutkan pembelian lebih lanjut, yang dibaca pasar sebagai sinyal ECB akan menyelesaikan stimulus dan sudah bersiap mengakhiri era kebijakan moneter longgar.

Kemudian Bank Sentral Inggris (BoE) juga sudah mengambil ancang-ancang untuk menaikkan suku bunga acuan. BoE memang masih menahan suku bunga acuan sebesar 0,5% dalam pertemuan terakhirnya, tetapi secara tegas disebutkan tentang rencana kenaikan suku bunga yang lebih cepat dan lebih besar.

Di Asia, beberapa negara yang sudah terlebih dulu menaikkan suku bunga acuan adalah Malaysia, Korea Selatan, sampai Malaysia. Langkah tersebut ditempuh salah satunya sebagai antisipasi tren kenaikan suku bunga negara-negara maju.

Sementara di sektor riil, tekanan berasal dari perdagangan internasional. Indonesia memiliki "penyakit" yang belum sembuh. Setiap kali laju pertumbuhan ekonomi terakselerasi, selalu saja diikuti oleh impor.

Meski masih sangat dini, gajala itu sudah mulai terlihat. Dalam dua bulan terakhir neraca perdagangan mengalami defisit karena pertumbuhan impor yang jauh melebihi ekspor.

Ini terjadi karena pertumbuhan ekonomi membutuhkan tambahan bahan baku dan barang modal untuk memenuhi permintaan. Sayangnya, kebutuhan ini belum bisa dipenuhi oleh produsen dalam negeri sehingga harus didatangkan melalui impor.

BPS BPS |

source on Google

Reuters

ReutersNext Page

Deja Vu 2013?