Ini Alasan Bank Asal Korsel Minati Bank di Indonesia

Anthony Kevin,

CNBC Indonesia

06 February 2018 21:30

Jakarta- CNBC Indonesia - IHSG tekoreksi sampai 1,69% pada perdagangan kemarin, Selasa (06/02). Tercatat, hanya 57 saham dari total 571 saham yang mampu membukukan penguatan. Saham PT Bank Agris Tbk merupakan salah satunya: sampai dengan penutupan perdagangan, saham emiten berkode AGRS ini meroket 24,65% menjadi Rp 354/unit.

Penguatan saham AGRS didorong oleh rencana akuisisi yang akan dilakukan oleh Industrial Bank of Korea terhadap perusahaan. Melansir keterbukaan informasi yang disampaikan kepada Bursa Efek Indonesia (BEI) kemarin, bank asal Korea Selatan tersebut akan mengambil alih saham AGRS sebesar 87,34% dari seluruh modal saham yang ditempatkan dan disetor penuh; Industrial Bank of Korea lantas akan menjadi pemegang saham mayoritas pasca aksi korporasi ini selesai dilaksanakan.

Lantas, apa yang melatarbelakangi bank terbesar ke-7 di Korea Selatan tersebut untuk menyasar bank kecil di Indonesia?

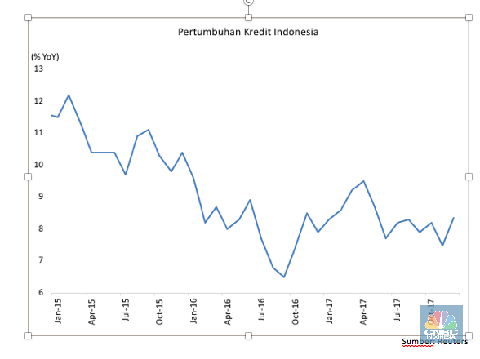

Terbatasnya pertumbuhan kredit

Per November 2017, pertumbuhan penyaluran kredit di Korea Selatan tercatat sebesar 4,8% YoY, sama dengan capaian bulan sebelumnya. Secara rata-rata dalam rentang Desember 2002-November 2017, pertumbuhannya adalah sebesar 6,1%.

Angka ini tentu jauh berbeda dengan Indonesia. Pada tahun 2017, pertumbuhan kredit tercatat sebesar 8,35% YoY, naik dari capaian 2016 yang sebesar 7,9% YoY. Secara rata-rata dalam 3 tahun terakhir, rata-rata pertumbuhannya adalah sebesar 9% per tahun.

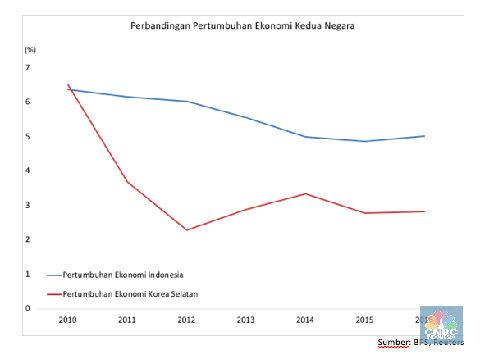

Lemahnya penyaluran kredit di negeri ginseng ini tidak lain disebabkan oleh relatif rendahnya pertumbuhan ekonomi Korea Selatan jika dibandingkan dengan Indonesia. Pada tahun 2016, ekonomi Korea Selatan mencatatkan pertumbuhan sebesar 2,83%, jauh dibawah capaian Indonesia yang sebesar 5,03%.

Penguatan saham AGRS didorong oleh rencana akuisisi yang akan dilakukan oleh Industrial Bank of Korea terhadap perusahaan. Melansir keterbukaan informasi yang disampaikan kepada Bursa Efek Indonesia (BEI) kemarin, bank asal Korea Selatan tersebut akan mengambil alih saham AGRS sebesar 87,34% dari seluruh modal saham yang ditempatkan dan disetor penuh; Industrial Bank of Korea lantas akan menjadi pemegang saham mayoritas pasca aksi korporasi ini selesai dilaksanakan.

Lantas, apa yang melatarbelakangi bank terbesar ke-7 di Korea Selatan tersebut untuk menyasar bank kecil di Indonesia?

Per November 2017, pertumbuhan penyaluran kredit di Korea Selatan tercatat sebesar 4,8% YoY, sama dengan capaian bulan sebelumnya. Secara rata-rata dalam rentang Desember 2002-November 2017, pertumbuhannya adalah sebesar 6,1%.

Angka ini tentu jauh berbeda dengan Indonesia. Pada tahun 2017, pertumbuhan kredit tercatat sebesar 8,35% YoY, naik dari capaian 2016 yang sebesar 7,9% YoY. Secara rata-rata dalam 3 tahun terakhir, rata-rata pertumbuhannya adalah sebesar 9% per tahun.

Foto: CNBC Indonesia Foto: CNBC Indonesia |

Lemahnya penyaluran kredit di negeri ginseng ini tidak lain disebabkan oleh relatif rendahnya pertumbuhan ekonomi Korea Selatan jika dibandingkan dengan Indonesia. Pada tahun 2016, ekonomi Korea Selatan mencatatkan pertumbuhan sebesar 2,83%, jauh dibawah capaian Indonesia yang sebesar 5,03%.

Hal ini menjadi wajar sebenarnya, mengingat Korea Selatan adalah sebuah dengan maju dengan PDB per kapita mencapai US$ 27.538, sementara Indonesia merupakan negara berkembang yang PDB per kapitanya hanya sebesar US$ 3.570.

Foto: CNBC Indonesia

Foto: CNBC IndonesiaNext Page

Tipisnya net interest margin