Ilustrasi: CNBC Indonesia/Edward Ricardo

Pengumuman kebijakan moneter bank sentral Amerika Serikat (AS) atau yang dikenal dengan Federal Reserve (The Fed) pada Kamis (17/3/2022) waktu Indonesia menjadi momen besar yang ditunggu-tunggu pelaku pasar finansial di seluruh dunia. Maklum saja, kebijakan bank sentral paling powerful di dunia ini bisa berdampak ke semua lini pasar finansial, bahkan juga ke sektor riil.

Program pembelian aset (quantitative easing/QE) yang dilakukan resmi berakhir. Sejak pademi penyakit akibat virus corona (Coronavirus Disease-2019/Covid-19), The Fed sudah menyuntikkan likuiditas ke perekonomian melalui QE senilai US$ 4,8 triliun.

Hal ini tercermin dari neraca (balance sheet) The Fed yang nilainya mencapai US$ US$ 8,9 triliun pada 9 Maret lalu, dibandingkan akhir Februari 2020 sebesar US$ 4,1 triliun.

Selain menggelontorkan duit lewan QE, The Fed pada Maret 2020 juga membabat habis suku bunga acuan (Federal Funds Rate/FFR) menjadi 0-0,25%, terendah dalam sejarah. Kebijakan moneter plus stimulus fiskal yang jumbo dari pemerintah Amerika Serikat sukses menyelamatkan perekonomian dari kemerosotan dan lepas dari resesi.

Namun, kini masalah baru muncul, inflasi tinggi. The Fed pun memulai langkah baru, yakni normalisasi kebijakan moneter. Langkah ini sebenarnya udah dimulai sejak November lalu ketika The Fed mulai melakukan tapering (pengurangan nilai QE) yang resmi berakhir Maret ini.

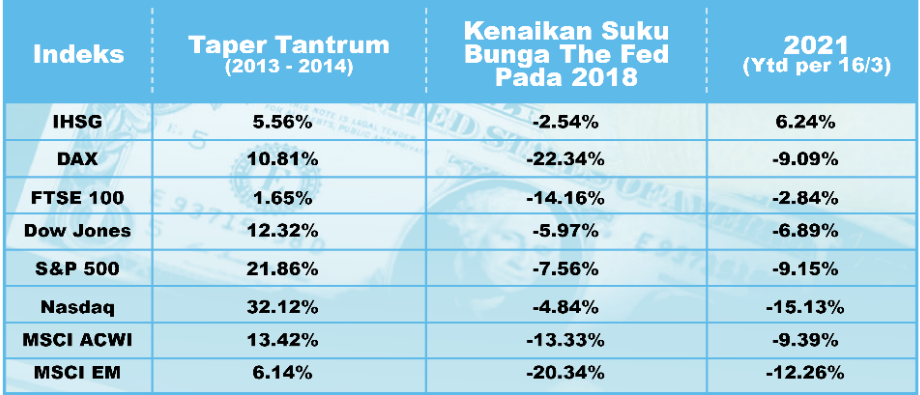

Tapering yang dilakukan kali ini berjalan mulus, tidak ada gejolak di pasar finansial seperti pada 2013. Periode yang dikenal sebagai taper tantrum.

Komunikasi The Fed dengan pasar yang jauh lebih baik membuat normalisasi tersebut berjalan mulus. Ketua The Fed, Jerome ‘Jay’ Powell, mengindikasikan akan melakuan tapering jauh-jauh hari sebelumnya.

Kenaikan suku bunga sebesar 25 basis poin menjadi 0,2-0,5% juga mulus. Tidak ada gejolak di pasar finansial global, malah aset-aset berisiko mengelami penguatan padahal The Fed mengindikasikan akan agresif dalam menaikkan suku bunga tahun ini.

Dalam dot plot yang dirilis, sebanyak 10 anggota Komite Kebijakan Moneter (Federal Open Market Committee/FOMC) melihat suku bunga bisa dinaikkan hingga tujuh kali tahun ini. Sebanyak delapan anggota lainnya bahkan melihat bisa lebih dari itu.

Dengan kenaikan sebanyak tujuh kali, maka pada akhir tahun ini suku bunga akan berada di kisaran 1,75- 2%. The Fed akan melakukan enam kali lagi rapat kebijakan moneter pada 2022, artinya akan selalu ada kenaikan sebesar 25 basis poin di setiap pertemuan.

Agresifnya The Fed di tahun ini tidak lepas dari tingginya inflasi di Amerika Serikat. Inflasi berdasarkan consumer price index (CPI) pada Februari melesat 7,9% year-on-year (yoy) tertinggi sejak Januari 1982. Sementara yang tidak memasukkan sektor energi dan makanan dilaporkan tumbuh 6,4% (yoy) menjadi yang tertinggi sejak Agutus 1982.

Inflasi berdasarkan personal comsumption expenditure (PCE) yang menjadi acuan The Fed tumbuh 6,1% (yoy) di bulan Januari, dan inflasi inti PCE sebesar 5,2% (yoy) tertinggi sejak 1983.

Kami mewaspadai risiko kenaikan inflasi lebih lanjut begitu juga dengan ekspektasi inflasi. Komite bertekad mengambil langkah-langkah yang diperlukan untuk memulihkan stabilitas harga. Perekonomian AS saat ini berada di posisi yang kuat untuk menahan dampak kenaikan suku bunga,

by Jermone Powell - Ketua Federal ReservePada akhir tahun lalu, The Fed optimistis inflasi inti PCE di tahun ini akan turun menjadi 2,7% (yoy). Namun dalam angka tersebut kemudian direvisi naik menjadi 4,1% (yoy).

Artinya, AS akan akan mengalami periode inflasi yang tinggi lebih lama lagi. Sementara itu, proyeksi pertumbuhan Produk Domestik Bruto (PDB) tahun ini dipangkas menjadi 2,8% saja dari sebelumnya 4%. Maklum, inflasi dan suku bunga bunga tinggi memberikan konsenkuensi PDB yang melambat.

Selain mengerek suku bunga, The Fed juga berencana mengurangi nilai neracanya, hal ini bisa menyerap likuiditas lebih besar. Meski demikian, belum ada detail berapa besar nilai neraca yang akan dikurangi, Powell hanya mengindikasikan kebijakan tersebut akan dimulai pada Mei.

Kenaikan suku bunga sebanyak tujuh kali plus pengurangan nilai neraca menunjukkan The Fed super agresif dalam menormalisasi kebijakan moneter di tahun ini. Meski saat ini belum menimbulkan gejolak, bukan berarti kebijakan The Fed tidak akan menberikan dampak yang besar ke depannya.

Ekonomi Terancam Luar Dalam, Apa yang Harus Dilakukan Jokowi?

Foto : Arie Pratama

Taper tantrum 2013 masih membekas di benak para pelaku pasar global, bahkan di Indonesia efeknya masih bisa terlihat hingga saat ini. Nilai tukar rupiah tidak pernah lagi menyentuh level Rp 10.000/US$, bahkan pertumbuhan ekonomi Indonesia sulit untuk ke atas 5%.

Pada pertengahan 2013 Ketua The Fed kala itu, Ben Bernanke, mengumumkan akan melakukan tapering, yang mengejutkan pasar. Sontak yield obligasi pemerintah AS melesat naik yang memicu capital outflow yang sangat besar dari negara-negara emerging market termasuk Indonesia. Arus modal ‘mudik’ ke Negeri Stars and Stripes.

Alhasil, pasar finansial Indonesia bergejolak. Rupiah menjadi salah satu korbannnya, yang terus melemah sejak pertengahan 2013 hingga akhir 2015.

Pada akhir Mei 2013, kurs rupiah berada di Rp 9.790/US$ kemudian terus melemah hingga mencapai puncaknya pada 29 September 2015 menyentuh Rp 14.730/US$. Artinya terjadi pelemahan lebih dari 50%.

Jebloknya kinerja rupiah berdampak besar dan buruk bagi Indonesia. Inflasi menjadi meroket hingga ke atas 8%. Inflasi yang tinggi pun memakan korban, daya beli masyarakat menurun yang pada akhirnya berdampak pada pelambatan pertumbuhan ekonomi.

Guna meredam pelemahan rupiah serta inflasi, Bank Indonesia (BI) menaikkan suku bunga dengan agresif sebesar 175 basis poin pada periode Juni 2013 hingga November 2013 menjadi 7,5%.

Alhasil, suku bunga kredit modal kerja, konsumsi hingga investasi semua mengalami kenaikan. Ekspansi dunia usaha menjadi terhambat, ditambah dengan daya beli yang melemah membuat perekonomian Indonesia terpukul.

Pada kuartal II-2014, Produk Domestik Bruto (PDB) Indonesia tumbuh 4,94% year-on-year (yoy). Untuk pertama kalinya sejak kuartal III-2009, Indonesia mencatat pertumbuhan ekonomi di bawah 5%. Setelahnya, bisa dilihat PDB Indonesia tidak pernah jauh dari 5%.

Berbeda dengan 2013, Indonesia kini jauh lebih siap menghadapi normalisasi kebijakan moneter The Fed. Hal ini terlihat dari masih stabilnya nilai tukar rupiah.

Ditopang kenaikan harga komoditas, neraca perdagangan Indonesia mencetak surplus 22 bulan beruntun,] dan membantu transaksi berjalan Indonesia membukukan surplus sebesar US$ 1,4 miliar atau 0,4% dari PDB pada kuartal IV-2021.

Sepanjang 2021, surplus transaksi berjalan tercatat sebesar US$ 3,3 miliar (0,3% dari PDB). Kali terakhir transaksi berjalan mencatat surplus secara tahunan yakni pada 2011.

Transaksi berjalan menjadi faktor yang begitu krusial bagi pergerakan rupiah lantaran arus devisa yang mengalir dari pos ini cenderung lebih stabil ketimbang pos Neraca Pembayaran Indonesia (NPI) lainnya, yakni transaksi modal dan finansial.

Tahun ini, Bank Indonesia (BI) memprediksi transaksi berjalan akan kembali defisit, tetapi sekitar 1,1% - 1,9% dari PDB. Proyeksi tersebut lebih rendah dari rata-rata defisit pada periode 2012- 2020 sebesar 2,3% dari PDB.

Namun, jika neraca dagang terus mencatat surplus bukan tidak mungkinan surplus transkasi berjalan bisa dipertahankan.

BI juga memiliki cadangan devisa yang cukup besar. Per akhir Februari, Indonesia memiliki cadangan devisa sebesar US$ 141,4 miliar

Sebagai perbandingan, saat terjadi taper tantrum akibat rencana normalisasi kebijakan moneter bank sentral AS, cadangan devisa Indonesia berada di kisaran US$ 105 miliar. Artinya, BI punya lebih banyak ‘pelor’ untuk menstabilkan rupiah.

Selain itu, berdasarkan data Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko (DJPPR) Kementerian Keuangan, kepemilikan investor asing atas Surat Berharga Negara (SBN) saat ini di bawah 20%, jauh lebih rendah dari 2013 yang di atas 40%. Sehingga jika terjadi capital outflow, tentunya tidak akan sebesar saat taper tantrum.

Dengan demikian, nilai tukar rupiah bisa lebih stabil, begitu juga dengan inflasi di Indonesia yang sebesar 2,06% (yoy) di bulan Februari. Inflasi yang rendah akan menjaga daya beli masyarakat yang merupakan tulang punggung perekonomian.

-gn7ll.png)

Ilustrasi Dollar dan Rupiah

Foto : CNBC Indonesia

Seiring dengan langkah The Fed yang akan menaikan suku bunga acuan sebesar 25 basis poin, hal ini akan mempengaruhi pergerakan imbal hasil (yield) obligasi pemerintah Indonesia atau Surat Berharga Negara (SBN). Meskipun mungkin tidak akan separah pada 2013 dan 2018.

Pada tahun 2013 silam, saat terjadinya taper tantrum, yield SBN bertenor 10 tahun melonjak cukup tinggi hingga ke kisaran 8,9%. Bahkan pada awal 2014, yield SBN sempat menyentuh kisaran 9%.

Pada awal 2015, yield akhirnya melandai ke level 6%. Namun jelang pertengahan 2015, yield kembali melonjak dan menyentuh kembali kisaran 9%.

Sementara itu pada saat kenaikan suku bunga The Fed pada 2018, yield SBN berada di level 8%. Ini bertahan hingga awal 2019.

Melonjaknya yield SBN pada 2013 yang kemudian terulang pada 2018 membuat investor melepas kepemilikannya. Tak hanya investor di dalam negeri, tetapi juga dilakukan oleh investor asing.

Pada akhir 2013, investor asing masih memiliki SBN senilai Rp 323,83 triliun, sedangkan pada akhir 2018 kepemilikan asin tercatat Rp 893,25 triliun. Pada akhir 2021, kepemilikan asing di SBN menyusut ke Rp 891,34 triliun.

Dari persentasenya, kepemilikan asing di SBN pada akhir 2013 mencapai 32,54%, sedangkan pada akhir 2018 bertambah menjadi 37,71%. Tetapi pada akhir 2021, kepemilkan asing di SBN turun drastis menjadi 19,05%. Penurunan kepemilikan asing ini sudah terjadi sejak 2020.

Meningkatnya suku bunga The Fed akan mendorong aliran modal keluar (outflow) dari Indonesia. Hal ini diungkap oleh Ekonom Senior, Chatib Basri.

Menyempitnya selisih yield obligasi pemerintah AS dengan Indonesia akan mendorong terjadinya outflow,

Memang di pasar SBN saat ini, investor asing cenderung melepas kepemilikannya. Hal ini terlihat dari makin membesarnya outflow asing di SBN.

Data Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko (DJPPR) Kementerian Keuangan menunjukkan dari akhir Desember tahun lalu hingga 7 Maret 2022, aliran modal asing tercatat keluar (outflow) sebesar Rp 24,8 triliun di pasar sekunder.

Meski outflow asing SBN cenderung membesar, tetapi Chatib Basri memperkirakan bahwa outflow asing di SBN pada tahun 2022 tidak akan sebesar pada tahun 2013. Hal ini karena kondisi fundamental ekonomi Indonesia yang kini jauh lebih baik.

Selain itu, porsi asing di SBN yang terus mengecil membuat dampak dari kenaikan suku bunga dan pengurangan pembelian obligasi AS (tapering off) terhadap pasar SBN cenderung tidak sebesar pada saat taper tantrum 2013, meski yield SBN pada tahun ini masih berpotensi menyentuh kisaran level 7%.

Di pasar primer, dampak kenaikan suku bunga The Fed sudah terasa bahkan sejak awal tahun. Kenaikan yield obligasi pemerintah AS membuat daya tarik SBN menurun, terlihat dari terus menurunnya incoming bids dari lelang obligasi yang dilakukan pemerintah tahun ini.

Bursa Asia

Foto : ist

Kenaikan suku bunga bank sentral AS, Federal Reserve alias The Fed, merupakan salah satu sentimen utama bagi pasar saham global. Ini terutama karena kebijakan The Fed lazim menjadi acuan para bank sentral negara lainnya, termasuk Indonesia.

Biasanya, The Fed menaikkan suku bunga acuan untuk ‘mendinginkan’ ekonomi Negeri Paman Sam yang mulai ‘panas’, yang salah satunya ditandai oleh tingkat inflasi yang membumbung tinggi. Langkah mengerek suku bunga kembali dilakukan oleh The Fed pada tahun ini. Tepatnya, pada Kamis dini hari waktu Indonesia (17/3/2022), Jerome Powell cs memutuskan untuk menaikkan suku bunga sebesar 25 basis poin (bps). Rencananya, The Fed akan menaikkan suku bunga hingga sebanyak kali kali sepanjang 2022 hingga ke median 1,875% pada akhir tahun.

Sikap agresif bank sentral paling powerful tersebut tak lepas dari lonjakan inflasi di AS. Asal tahu saja, inflasi AS per Februari melesat sebesar 7,9% (yoy), menjadi yang tertinggi dalam 40 tahun terakhir.

The Fed sendiri tidak ujug-ujug memutuskan untuk menaikkan suku bunga acuan dan mengentikan kebijakan uang longgar. Sejak tahun lalu, The Fed sudah memberi sinyal ke pasar bahwa pihaknya akan mempercepat laju tapering atau pengurangan nilai program pembelian aset (quantitative easing/QE) untuk mengekang inflasi.

Asal tahu saja, kebijakan moneter longgar dengan memasok uang lebih banyak ke pasar dilakukan The Fed untuk membantu ekonomi AS yang terkontraksi akibat pandemi Covid-19 yang sudah berlangsung sejak awal 2020.

Pasar saham global sudah berulang kali harus menghadapi fase kenaikan suku bunga atau pengetatan kebijakan moneter a la The Fed. Kisah tapering 2013-2014 mungkin menjadi salah satu yang menarik sekaligus mengejutkan.

Mulanya, pada 19 Juni 2013, The Fed yang saat itu dipimpin Ben Bernanke mengeluarkan wacana tapering. Pengumuman mengejutkan tersebut membuat aliran modal keluar dari negara emerging market seperti Indonesia dan kembali ke AS yang membuat dolar AS menguat dan rupiah terpuruk. Pasar finansial global juga bergejolak, yang dikenal dengan istilah taper tantrum.

The Fed akhirnya mulai mengurangi QE sebesar US$ 10 miliar per bulan dimulai pada Desember 2013, hingga akhirnya dihentikan pada akhir Oktober 2014. Akibatnya, sepanjang 2014, indeks dolar AS melesat lebih dari 12%.

Tidak sampai di situ, setelah QE berakhir muncul wacana normalisasi alias kenaikan suku bunga The Fed, yang membuat dolar AS terus berjaya hingga akhir 2015 saat suku bunga acuan akhirnya dinaikkan 25 bps menjadi 0,5%. Setelahnya, The Fed mempertahankan suku bunga tersebut selama 1 tahun, penguatan indeks dolar pun mereda.

Waktu itu, bursa saham global terguncang sesaat mendengar kabar tapering dari The Fed.

Sehari setelah pernyataan Bernanke, 20 Juni 2020, Wall Street terjungkal ke zona merah. Indeks Dow Jones industrial average ambles 2,34%, S&P 500 merosot 2,50%, dan Nasdaq turun 2,28%

Tidak hanya di pasar saham AS, indeks MSCI global juga merosot 3,52% pada hari itu. Demikian pula dengan indeks MSCI pasar negara berkembang (emerging market/EM) yang anjlok 4,04%.

Indeks Harga Saham Gabungan (IHSG) pun tak luput dari kepanikan global, anjlok 3,68%.

Selama sepekan setelah 19 Juni 2013, pasar saham global juga masih belum pulih dari efek kejut pernyataan The Fed. Indeks S&P masih turun 1,58%, Dow Jones melemah 2,86%, Nasdaq turun 1,95%.

IHSG sendiri masih minus 4,55% sepanjang 19-26 Juni 2013. Bahkan, sebulan setelah pernyataan Bernanke indeks saham acuan nasional tersebut masih minus 1,71%.

Berbeda dengan IHSG, indeks saham global mulai pulih dalam periode yang sama. S&P, misalnya, naik 3,88% dalam sepekan selama periode 19 Juni 2013-19 Juli 2013. Kemudian, Dow Jones juga menguat 2,86% dalam periode yang sama.

Dalam periode yang lebih lama, secara umum, pasar saham global terbilang sukses melewati taper tantrum.

Ini terlihat dari kinerja selama periode Juni 2013 sampai akhir Oktober 2014, di mana Wall Street melesat, indeks saham Jerman (DAX) dan Inggris (FTSE 100) pun naik.

Demikian pula dengan indeks MSCI global dan MSCI EM. IHSG juga sukses terapresiasi selama periode tersebut.

Latar belakang (backdrop) dari tapering The Fed sepanjang 2013-2014 di atas adalah upaya bank sentral untuk memulihkan ekonomi dari Resesi Hebat alias Great Recession sepanjang 2007-2009.

Untuk mengatasi krisis finansial 2008, The Fed melakukan QE untuk memompa ekonomi, termasuk menurunkan suku bunga mendekati nol pada akhir tahun itu. Kemudian, setelah dinilai cukup, sang bank sentral memutuskan untuk melakukan tapering off pada 2013-2014.

Seperti sedikit disinggung di atas, aksi tapering The Fed kemudian diikuti oleh kenaikan suku bunga 25 bps mulai akhir 2015. Asal tahu saja, sejak 2008-2015 suku bunga The Fed tak berubah mendekati level nol.

Nah, semenjak 2015, The Fed mulai agresif menaikkan suku bunga. Pada 2016, The Fed menaikkan suku bunga 25 bps, kemudian diikuti kenaikan suku bunga tiga kali sepanjang 2017 (total 75 bps).

Aksi normalisasi suku bunga tersebut memuncak pada 2018, ketika The Fed menaikkan suku bunga sebanyak empat kali dalam setahun, yakni pada 21 Maret, 13 Juni, 26 September, dan 19 Desember 2018.

Namun, berbeda dengan kejadian taper tantrum 2013, sepanjang 2018 bursa global turun signifikan.

Refinitiv, BEI, dan sumber lainnya, diolah

Foto : Aristya Rahadian

Menurut data Refinitiv, indeks Dow Jones ambles 6,89% sepanjang 2018. Kemudian, S&P 500 merosot 9,15%, berkat penurunan signifikan sebesar 11% selama Desember 2018. Indeks MSCI Global dan MSCI Negara Berkembang juga masing-masing ambles 9,39% dan 12,26%.

IHSG sendiri merosot 2,54% sepanjang 2018. Padahal pada 2017 dan 2016 IHSG masih memberikan return 19,99% dan 15,32%.

Sentimen negatif yang menghantui pasar saham global sepanjang 2018 salah satunya soal kekhawatiran investor soal kenaikan suku bunga The Fed terhadap kinerja perusahaan. Pasar saham telah diuntungkan di tengah rezim suku bunga rendah dan kebijakan uang longgar a la The Fed sejak krisis 2008. Ini karena perusahaan dapat meminjam uang dengan murah seiring upaya pemulihan ekonomi pasca-krisis.

Sebenarnya, kenaikan suku bunga agresif bukan satu-satunya sentimen negatif bagi pasar saham. Perang dagang AS versus China, serta ribut-ribut Brexit juga turut membawa awan mendung di pasar saham sepanjang 2018.

Setelah menilik peristiwa sepanjang 2013-2014 hingga 2018, mari kita kembali ke situasi saat ini, di mana The Fed akhirnya mulai menaikkan suku bunga acuan sejak era normalisasi kebijakan moneter pada 2018.

Lalu, bagaimana dampaknya terhadap pasar saham sejauh ini?

Merespons keputusan suku bunga The Fed, bursa saham AS alias Wall Street kompak naik pada Rabu waktu setempat (16/3/2022). Indeks Dow Jones naik 1,55%, S&P melejit 2,24%, dan Nasdaq yang sarat saham teknologi melesat 3,77%.

IHSG sendiri malah menembus rekor tertinggi sepanjang masa ke 7.019,78 pada awal perdagangan Kamis (17/3/2022) di tengah masuknya dana asing Rp 301,99 miliar.

Sebenarnya, pasar saham global, termasuk Wall Street dan IHSG, juga sepanjang tahun lalu sukses melesat kendati ada wacana tapering dari The Fed. Ini tampaknya terjadi lantaran Jerome Powell dkk terus memberikan update mengenai kebijakan moneter yang akan diambil, sehingga pasar lebih siap menghadapi tapering.

Indeks S&P melonjak 26,89% sepanjang 2021. Selain itu, Dow Jones dan Nasdaq juga melejit masing-masing sebesar 18,73% dan 21,39% selama tahun lalu. IHSG juga melonjak 10,08% sepanjang 2021.

Namun, memang, seiring meletusnya konflik Rusia-Ukraina di tengah meningginya inflasi AS, investor mulai khawatir soal dampaknya terhadap pemulihan ekonomi global ke depan.

Melansir Forbes, para investor professional AS pun was-was apakah saham-saham akan memasuki fase bear market (tren penurunan) pada 2022 dan ekonomi AS akan dihantui stagflasi. Stagflasi adalah kondisi di mana inflasi meninggi, tetapi diiringi oleh perlambatan pertumbuhan ekonomi.

Kendati tidak mengalami gejolak sesaat The Fed mengumumkan kenaikan suku bunga, saat ini (per 15 Maret 2022) indeks saham Wall Street masih jauh dari posisi tertingginya.

Per Senin (14/3/2022), indeks Nasdaq sudah ambles 19,36% sejak menyentuh level tertinggi pada 19 November 2021. Kemudian, indeks Dow Jones sudah merosot 8,85% dibandingkan level tertinggi pada 4 Januari 2022. Setali tiga uang, indeks S&P 500 juga sudah terjungkal hingga minus 11,14% dari posisi tertinggi pada 3 Januari 2022.

Tidak hanya Wall Street, sejak awal tahun (ytd) hingga Selasa (15/3/2022), indeks MSCI Global dan MSCI Negara Berkembang juga sudah ambles masing-masing 9,39% dan 12,26%. Beruntungnya, di tengah lautan merah indeks saham global tersebut, IHSG masih moncer sepanjang 2022, dengan naik 6,14% ytd.

Menurut data BEI, hingga saat ini IHSG menjadi indeks saham dengan performa paling ciamik se-ASEAN, bahkan Asia-Pasifik, mengalahkan indeks saham Singapura (STI) yang berada di posisi kedua dengan kenaikan 5,97% ytd.

Sejak awal tahun, investor asing juga tak henti-hentinya masuk ke bursa Tanah Air dengan nilai beli bersih Rp 35,11 triliun di pasar reguler, terutama memborong saham perbankan kelas kakap yang sukses memiliki kinerja fundamental ciamik dan emiten-emiten tambang.

Singkatnya, IHSG masih punya modal yang kuat sepanjang tahun ini, seiring outlook ekonomi RI yang sejauh ini positif, di tengah tren penurunan kasus Covid-19 dan inflasi yang masih terjaga.

≠≠–

≠≠–Perbankan Makin Cuan

Foto : Aristya Rahadian

Dengan berakhirnya era suku bunga rendah, tentu saja beberapa sektor usaha akan dirugikan dan lainya diuntungkan. Secara umum, emiten-emiten yang memiliki banyak utang tentunya akan dirugikan karena biaya bunga akan meningkat.

BIasanya emiten-emiten dengan utang menggunung datang dari sektor konstruksi karena sektor ini sangatlah padat modal dan keuntungan dari penyelesaian kontrak biasanya baru biasa didapatkan setelah kontrak selesai. Selain sektor konstruksi, emiten-emiten tekstil dalam negeri juga biasanya memiliki liabiliat berupa utang yang jumbo.

Dengan meningkatnya suku bunga, tentu saja emiten-emiten konstruksi, tekstil, serta emiten-emiten lain yang memiliki utang jumbo sehingga biaya bunganya diprediksikan akan melesat akan sangat dirugikan dengan berakhirnya era suku bunga murah.

Secara sektoral, emiten-emiten yang dirugikan utamanya datang dari sektor properti. Hal ini mengingat di dalam negeri mayoritas pembeli properti melakukan pembelian dengan skema Kredit Kepemilikan Rumah (KPR).

Dengan berakhirnya era suku bunga rendah ini tentu saja tingkat suku bunga KPR akan meningkat dan ini akan men-discourage para pembeli untuk mengambil KPR karena biaya pembelian rumah akan meningkat.

Selanjutnya emiten-emiten dari sektor teknologi juga akan dirugikan. Memang untuk sektor teknologi, emiten akan merugi secara tidak langsung. Emiten-emiten teknologi setelah berakhirnya era suku bunga murah valuasinya biasanya akan menurun sehingga harga sahamnya berpotensi terkoreksi dan menjadi tidak menarik.

Terkoreksinya valuasi emiten teknologi karena emiten-emiten ini biasanya belum membukukan keuntungan alias masih merugi serta biasanya growth-based di mana emiten mengejar pertumbuhan omset atau pengguna secara masif dengan proyeksi akan membukukan keuntungan di masa mendatang.

Dengan berakhirnya era suku bunga murah artinya valuasi saham-saham teknologi akan turun karena proyeksi keuntungan di masa mendatang menggunakan valuasi future value akan turun.

Lantas emiten-emiten apa sajakah yang akan diuntungkan dengan berakhirnya era suku bunga murah ini? Well, salah satu sektor yang akan diuntungkan adalah perbankan raksasa Tanah Air.

Hal ini karena apabila suku bunga naik maka suku bunga kredit tentunya akan naik sehinga otomatis loan yield akan naik dan akan mengerek profitabilitas perbankan raksasa.

Apalagi kondisi saat ini dimana dana murah Current Account Savings Account (CASA) perbankan masih mendominasi sehingga likuiditas perbankan tergolong ample yang ditunjukkan dengan Loan Deposit Ratio (LDR) yang rendah sehingga kenaikan suku bunga akan meng-encourage bank untuk lebih agresif dalam memberikan kredit yang tentunya akan mendorong profitabilitas perusahaan.

Ilustrasi Kenaikan Komoditas

Foto : Aristya Rahadian

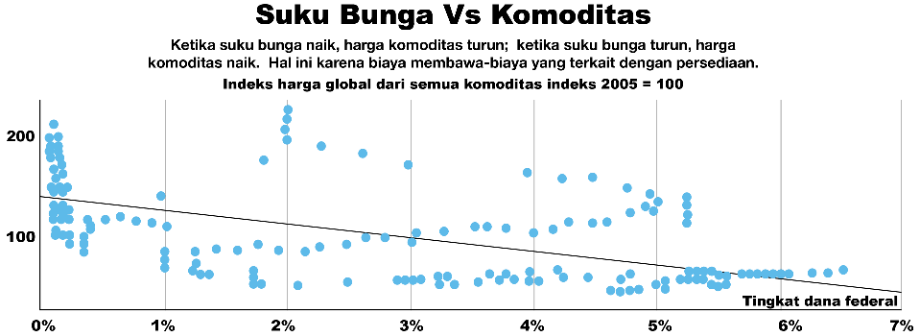

Kenaikan suku bunga acuan di AS menjadi sentimen negatif bagi komoditas. Tak hanya emas dan perak, komoditas lain akan ikut terpengaruh.

Ada hubungan terbalik antara harga komoditas dan suku bunga secara historis. Ketika suku bunga bergerak lebih tinggi, harga komoditas cenderung bergerak lebih rendah. Namun ketika suku bunga turun, harga komoditas cenderung naik.

Alasan bahwa suku bunga dan harga komoditas berkorelasi sangat erat adalah dinamika biaya penyimpanan persediaan bahan baku bagi industri yang bergantung terhadap komoditas. Dengan suku bunga rendah, biaya pendanaan untuk produksi dan persediaan akan lebih rendah daripada ketika suku bunga tinggi.

Ketika menyimpan persediaan murah, industri memiliki lebih banyak permintaan untuk komoditas demi memenuhi kebutuhan persediaan bahan baku. Saat permintaan meningkat, harga komoditas akan ikut naik.

Sebaliknya, ketika suku bunga naik akan mendorong biaya makin mahal. Akibatnya permintaan akan lebih sedikit karena industri hanya membeli untuk operasional tanpa memikirkan persediaan. Saat permintaan turun, harga komoditas akan ikut turun.

Chart: The Balance

Sumber : St. Louis Fed

Ada kemungkinan The Fed akan menaikkan suku bunga enam kali lagi tahun ini. The Fed juga sepertinya bakal menaikkan Federal Funds Rate tiga lagi pada 2023. Dengan proyeksi kenaikan tersebut, sebagian besar pejabat The Fed memperkirakan suku bunga acuan berada di 2,75% pada akhir tahun depan.

Walaupun begitu, ketidakpastian ekonomi akibat serangan Rusia ke Ukraina dan pandemi Covid-19 yang belum usai masih jadi penopang kenaikan harga komoditas. Ditambah kendala pasokan masih membayangi pasar komoditas.

Dikutip berbagai sumber, jajak pendapat dan analis memperkirakan rata-rata harga komoditas masih akan tetap tinggi pada tahun 2022, meksi jauh lebih rendah dari level saat ini.

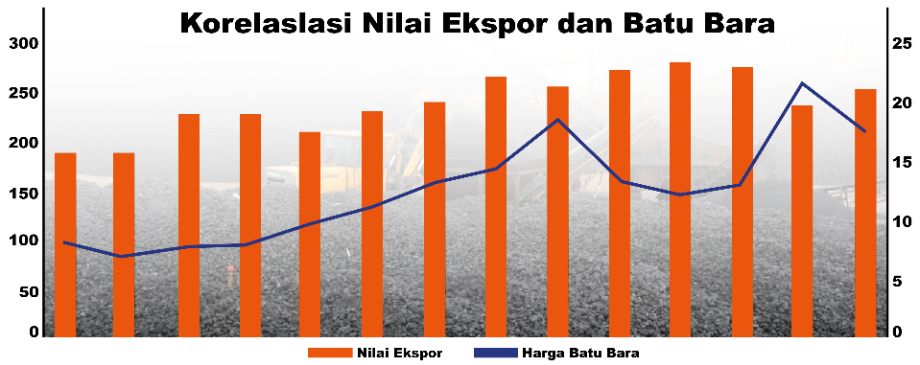

Harga batu bara misalnya, yang sempat menyetuh kisaran US$ 480/ton pada 7 Maret lalu, di tahun ini diperkirakan rata-rata berada di kisaran US$ 133/ton. kemudian minyak sawit mentah (crude palm oil/CPO) yang sempat menyentuh MYR 8.000/ton, diperkirakan rata-rata tahun ini diperkirkana MYR 4.300/ton, meski masih lebih tinggi dari tahun lalu MYR 4.151/ton.

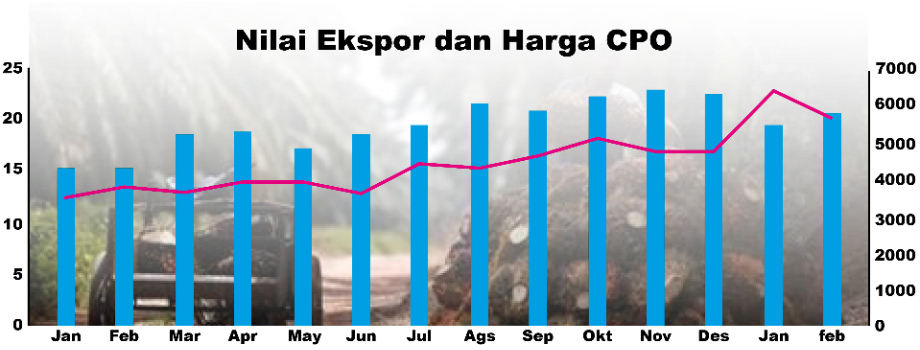

Tingginya harga komoditas dunia memberi ‘durian runtuh’ ke Indonesia. Indonesia adalah pemasok komoditas utama dunia. Terutama batu bara dan minyak sawit yang merupakan komoditas andalan ekspor Indonesia.

Keduanya berperan terhadap 22% total ekspor Indonesia. Sehingga saat harga komoditas meningkat, nilai ekspor Indonesia pun berpotensi naik

Korelasi Nilai Ekspor dan Batu Bara

Foto : CNBC Indonesia

Nilai Ekspor dan CPO

Foto : CNBC Indonesia

Jika harga komoditas semakin mahal maka bisa dipastikan akan menopang transaksi berjalan (current account) Indonesia. Transaksi berjalan adalah neraca yang menggambarkan pasokan valas dan ekspor-impor barang dan jasa. Pasokan valas dari transaksi berjalan lebih berdimensi jangka panjang, lebih awet ketimbang arus modal dari pasar keuangan alias hot money.

Oleh karena itu, transaksi berjalan menjadi fondasi penting bagi stabilitas nilai tukar mata uang. Ketika transaksi berjalan sehat, maka mata uang menjadi lebih kuat, tidak mudah 'digoyang'.

Kenaikan Suku Bunga

Foto : CNBC Indonesia

Kenaikan suku bunga The Fed, meski hanya 25 basis poin (bps), tetapi membawa sinyal besar bahwa para pembuat kebijakan telah sepenuhnya beralih ke mode ‘perang’ melawan inflasi dan akan melakukan apa pun yang diperlukan untuk memastikan kenaikan harga tidak lagi menjulang tinggi.

Fund rate yang mengatur biaya pinjaman jangka pendek untuk bank merupakan langkah pertama yang akan memicu serangkaian perubahan kondisi ekonomi. Kebijakan tersebut mengalir melalui jenis suku bunga lainnya — hipotek, pinjaman mobil, dan kartu kredit – demi membatasi permintaan, yang pada akhirnya mampu menurunkan harga barang-barang.

The Fed telah memproyeksikan bahwa akan ada enam kali kenaikan suku bunga dengan besaran sama sepanjang tahun ini.

The Fed yang juga memiliki tanggung jawab untuk menjaga stabilitas harga menghadapi tugas berat dengan inflasi berada pada laju tercepat dalam empat dekade. Bulan Februari lalu, consumer price index (CPI) AS melesat 7,9% secara tahunan, tertinggi sejak Januari 1982.

Meskipun para pejabat The Fed memperkirakan tahun ini hanya akan terjadi sedikit kenaikan harga, seberapa cepat dan seberapa besar masih belum pasti, terutama karena perang di Ukraina mendorong naiknya biaya bahan bakar serta pembatasan di China akibat virus baru dapat mengganggu rantai pasok.

Normalisasi dari kebijakan moneter easy money – suku bunga rendah ditambah stimulus ekonomi – yang dilakukan AS bukanlah yang pertama, meskipun kalau dilihat lebih detail langkah ini sebenarnya sudah dimulai sejak November ketika bank sental mulai mengurangi pembelian aset dan resmi berhenti bulan ini.

Beberapa bank sentral utama dunia sudah mengambil langkah lebih dulu untuk menaikkan suku bunga acuan. Terdapat empat negara anggota G-20 yang telah menaikkan suku bunga acuannya, dengan alasan yang beragam.

Inggris merupakan negara ekonomi raksasa pertama yang secara resmi telah menaikkan suku bunga, bahkan kenaikan telah terjadi dua kali sejak turun ke level terendah sepanjang sejarah untuk memberi bahan bakar bagi ekonomi.

Sama dengan AS, Inflasi di Inggris juga meningkat secara tajam yang memaksa bank sentral setempat untuk pertama kalinya menaikkan suku bunga secara beruntun dalam 17 tahun.

Bank sentral Brasil yang semula sudah menjadi paling hawkish kembali menaikkan suku bunga acuan pada hari Rabu (16/3) dan mengisyaratkan beberapa kali kenaikan lagi bisa terjadi tahun ini di tengah ketidakpastian dan risiko inflasi yang disebabkan oleh invasi Rusia ke Ukraina.

Bank sentral Brasil menaikkan suku bunga acuan Selic satu poin persentase (100 bps) menjadi 11,75%, menjadikan suku bunga pinjaman berada pada level tertinggi sejak 2017. Siklus pengetatan kebijakan moneter telah dimulai sejak awal tahun lalu, ketika Selic berada pada di angka 2%, rekor terendah sepanjang sejarah. Sejak itu, suku bunga naik dalam sembilan pertemuan beruntun.

Berbeda dengan AS dan Inggris, di mana inflasi diikuti oleh pertumbuhan ekonomi pesat, GDP Brasil hanya meningkat 0,5% tahun lalu. Sementara untuk tahun ini, sebagian besar ekonom memperkirakan bahwa ekonomi negeri Samba hanya akan tumbuh kurang dari 1%, bahkan beberapa analis memperkirakan dapat terjadi resesi.

Kondisi ekonomi Turki talah lama ‘sakit’. Bahkan sebelum pandemi dan terganggunya rantai pasok global menghantam ekonomi dunia dalam dua tahun terakhir, Turki sudah mati-matian menangkal resesi karena berjuang dengan utang yang menggunung, pelemahan nilai mata uang lira dan inflasi yang meroket.

Masalah ekonomi Turki sebenarnya memiliki akar yang dalam, tetapi krisis terbaru disebabkan oleh desakan Presiden Recep Tayyip Erdogan untuk menurunkan suku bunga dalam menghadapi inflasi yang melonjak—persis berlawanan dengan apa yang hampir secara universal dianut oleh para ekonom.

Setelah perlahan menaikkan suku bunga sejak September 2020, Turki berbelok 180 derajat dan memilih menurunkannya sejak September 2021 sebanyak empat kali, dari 19% menjadi 14% pada penurunan terakhir Desember lalu.

Keputusan kontroversial tersebut memicu jatuhnya lira. Mata uang Turki kehilangan 40% nilainya terhadap dolar selama periode penurunan suku bunga. Selain itu pada bulan Desember, inflasi tahunan mencapai tingkat yang mengejutkan sebesar 36%, naik dari 21% di bulan sebelumnya.

Terakhir ada Rusia yang juga telah menaikkan suku bunga acuannya, sebagai bentuk respons dari sanksi ekonomi yang dijatuhkan barat setelah menginvasi Ukraina. Semenjak itu pasar modal Rusia jeblok dan perdagangannya masih ditangguhkan sampai Kamis (17/3/2022). Mata uangnya, rubel, juga ambrol dan sempat melemah hingga 45%. Pelemahan tersebut turut memaksa bank sentral untuk menaikkan suku bunga acuan lebih dari dua kali lipat menjadi 20%.

Setelah naik hingga dua kali lipat, hingga akhir tahun 2022 ini suku bunga acuan Rusia diperkirakan akan turun. Negara lainnya yang juga diperkirakan turun hingga akhir tahun adalah China dan Turki. Jepang dan Swiss diperkirakan tidak mengubah kebijakan moneternya hingga akhir tahun, sedangkan negara lain diproyeksikan akan menaikkan suku bunga acuannya secara bertahap dengan besaran yang bervariasi, termasuk Indonesia yang tahun ini diperkirakan akan naik 50 bps menjadi 4%.

Efek dari suku bunga yang lebih tinggi mungkin terlihat di pasar modal. Suku bunga tinggi cenderung memberikan dampak negatif terhadap kinerja saham - sebagian karena biaya bisnis untuk beroperasi akan lebih tinggi ketika pinjaman semakin susah dan mahal. Biaya pinjaman yang lebih mahal juga cenderung membebani nilai aset lain, seperti rumah, karena calon pembeli mulai menghitung ulang kemampuan beli.

Senada, pasar model domestik juga berpeluang mengalami pertumbuhan terbatas akibat naiknya suku bunga, meskipun pada kenaikan beruntun sebelumnya dari Desember 2015 hingga Desember 2018 tidak terlihat pengaruh signifikan. Hal ini salah satunya terjadi karena pasar sudah lebih dulu dihantam oleh taper tantrum imbas komunikasi buruk dari The Fed.

Kondisi ekonomi saat ini dengan inflasi tinggi dan pertumbuhan ekonomi terbatas mengingatkan orang pada fenomena stagflasi yang perah terjadi tahun 1970-an. Kala itu, melambungnya harga minyak menyebabkan harga barang-barang ikut naik dalam jangka waktu yang lama, tetapi pertumbuhan Produk Domestik Bruto (PDB) dunia malah turun tajam.

Ketakutan tersebut juga dirasakan oleh para investor dan pedagang di Wall Street, meskipun perbandingannya tidak benar-benar sempurna. Saat itu, inflasi menyentuh dua digit, dan pengangguran mencapai hampir 9%, yang mana saat ini di AS kedua parameter tersebut angkanya jauh di bawah.

Ketakutan yang sama juga di rasakan oleh pengambil kebijakan di Benua Biru. Bank Sentral Eropa beberapa waktu lalu mengatakan akan menghentikan program pembelian obligasi besar lebih cepat dari yang diharapkan dan membuka jalan bagi kenaikan suku bunga di akhir tahun ini.

Pengumuman tersebut mengguncang pasar keuangan dan menggarisbawahi tantangan yang dihadapi Eropa dalam mengelola potensi stagflasi yang disebabkan oleh perang Rusia di Ukraina.

Keputusan mengejutkan ECB itu berdampak pada euro dan secara otomatis menaikkan biaya pinjaman pemerintah Eropa yang memiliki utang jumbo seperti Italia karena investor mengantisipasi berkurangnya dukungan dari ‘bandar besar’ pembeli utang.

Presiden ECB Christine Lagarde dalam konferensi pers memperingatkan bahwa perang Ukraina dapat secara signifikan meredam pertumbuhan ekonomi kawasan dengan menyeret perdagangan dan sentimen, sementara juga mendorong inflasi jauh lebih tinggi dalam waktu dekat.

Namun untuk saat ini, ECB mengisyaratkan lebih fokus untuk mengekang inflasi yang tinggi daripada perlambatan pertumbuhan ekonomi.

Dalam sebuah pernyataan tertulis disebutkan juga bahwa bank sentral Eropa akan menghentikan program pembelian obligasi pada bulan September atau bahkan mungkin lebih cepat dari itu, mengesampingkan rencana sebelumnya hingga Oktober.

Bank Indonesia

Foto : Aristya Rahadian

Meski The Fed agresif dalam normalisasi kebijakan moneternya, Bank Indonesia (BI) masih kalem. Di hari yang sama dengan The Fed menaikkan suku bunga acuannya, BI memutuskan mempertahankan suku bunga acuan.

Rapat Dewan Gubernur (RDG) BI pada 16-17 Maret 2022 memutuskan untuk mempertahankan BI 7-Day Reverse Repo Rate sebesar 3,5%, suku bunga Deposit Facility sebesar 2,75%, dan suku bunga Lending Facility sebesar 4,25%,

Kata Perry Warjiyo, Gubernur BI, dalam jumpa pers, Kamis (17/3/2022).BI sudah mempertahankan suku bunganya dalam 13 bulan beruntun, dan belum ada tanda-tanda akan dinaikan dalam waktu dekat. Perry sekali lagi menegaskan suku bunga baru akan dinaikkan ketika ada tanda-tanda kenaikan inflasi secara fundamental, dalam hal ini inflasi inti.

Badan Pusat Statistik (BPS) mengumumkan inflasi tumbuh 2,06% (yoy) pada Februari 2022, melambat dari bulan sebelumnya 2,18%. Masih berada di batas bawah target BI sebesar 3% plus minus 1.

Saya tegaskan bahwa kebijakan moneter merespon kenaikan inflasi yang bersifat fundamental, yaitu inflasi inti. (Kebijakan moneter) tidak merespons secara langsung kenaikan volatile food maupun administered prices, tidak merespons first round impact, tetapi yang direspon adalah implikasinya,

Kata Perry WarjiyoSelain itu, ditopang dengan kondisi fundamental dalam negeri yang kuat, transaksi berjalan yang surplus di tahun lalu, begitu juga dengan cadangan devisa yang besar membuat nilai tukar rupiah masih cukup stabil tahun ini.

Stabilitas rupiah bisa membuat inflasi lebih terjaga dan membuka ruang lebih besar bagi BI untuk mempertahankan suku bunga rendah lebih lama, yang masih diperlukan untuk membantu pertumbuhan ekonomi yang baru pulih pasca dihantam pandemi Covid-19. MH Thamrin tetap optimistis ekonomi Indonesia akan tumbuh di rentang 4,7%-5,5% tahun ini.

Seperti kami sampaikan sebelumnya, kami akan mempertahankan suku bunga tetap rendah 3,5% sampai dengan ada tanda-tanda kenaikan inflasi secara fundamental,”.

Tegas Perry Warjiyo

Reuters mengadakan polling pada periode 7-14 Maret, dari 20 ekonom sepertiga di antaranya memprediksi BI akan menaikkan suku bunga paling cepat kuartal III-2022. Tidak hanya sekali, BI diperkirakan menaikkan suku bunga sebanyak dua kali, hingga mencapai 4% pada akhir tahun.

Untuk tahun depan, polling yang dilakukan Reuters terhadap sembilan ekonom menunjukkan sebanyak lima orang melihat BI 7 Day Reverse Repo Rate menjadi 4,75% pada akhir 2023

Para pembuat kebijakan akan memantau risiko geopolitik, begitu juga seberapa cepat normalisasi kebijakan moneter The Fed. Selain kondisi finansial global yang mengetat, kami memperkirakan kenaikan inflasi dan kebutuhan stabilitas di sektor finansial akan mendorong BI untuk menaikkan suku bunga mulai pertengahan tahun dan setelahnya,”

Kata Radhika Rao, senior ekonom di DBS, sebagaimana dilansir Reuter.BI memang kemungkinan akan menaikkan suku bunga pada semester II-2022, tetapi tidak serta merta akan memicu kenaikan suku bunga kredit. Pada 2013, ketika BI menaikkan suku bunga guna akibat capital outflow yang masih terjadi dan terpuruknya nilai tukar rupiah, suku bunga kredit perbankan memang juga menanjak.

Namun, ceritanya berbeda pada tahun 2018, saat BI bertindak ahead the curve. BI saat itu sangat agresif dalam menaikkan suku bunga, tetapi nyatanya suku bunga kredit justru mengalami penurunan.

The Fed di bawah pimpinan Jerome Powell menaikkan suku bunga sebanyak empat kali sebesar 100 basis poin menjadi 2,25% - 2,5%, yang membuat pasar finansial global bergejolak termasuk Indonesia.

BI meresponnya dengan kebijakan ahead the curve yakni menaikkan suku bunga mendahului The Fed bahkan lebih agresif, yakni lima5 kali kenaikan dengan total 175 basis poin menjadi 6%. Meski BI-7DRRR naik tajam kala itu, tetapi suku bunga kredit jutru menunjukkan penurunan.

Suku bunga kredit modal kerja misalnya, yang justru mengalami penurunan sekitar 70 basis poin pada periode 2018-2019.

Selama likuiditas perbankan longgar, suku bunga kredit kemungkinan tidak akan naik. Tahun ini BI menaikkan Giro Wajib Minimum (GWM) pada Maret sebesar 150 basis poin, Juni 100 basis poin, dan September 50 basis poin sehingga total menjadi 6,5%.

Kenaikan GWM tersebut diperkirakan akan menyerap likuditas sebesar Rp 155 triliun. Meski demikian rasio Alat Likuid per Dana Pihak Ketiga (AL/DPK) diperkirakan masih akan tinggi yakni 31,5% meski menyempit dari saat ini 32,72%. AL/DPK tersebut jauh lebih tinggi dari saat sebelum pandemi yakni 21%, yang menunjukkan likuditas perbankan masih sangat longgar.

Dengan demikian, seandainya BI menaikkan 7DRRR tetapi selama likuditas longgar suku bunga kredit kemungkinan belum akan naik, yang tentunya bisa mendorong perekonomian berputar lebih kencang.

Inilah yang menjadi target BI saat ini, yakni menjaga momentum pertumbuhan ekonomi, karena tekanan rupiah dan inflasi diyakini masih akan terjaga.

| Penulis/ Sumber: Tim Riset CNBC Indonesia | Ilustrasi: Edward Ricardo, Aristya Rahadian, Arie Pratama | Layout: Aristya Rahadian | Photo: Pixabay, Reuters