Rupiah Melemah 5,7% Sejak Awal Tahun, Ini Sebabnya

Hidayat Setiaji,

CNBC Indonesia

17 July 2018 12:22

Jakarta, CNBC Indonesia - Nilai tukar rupiah terhadap dolar Amerika Serikat (AS) masih melemah sepanjang tahun ini. Faktor eksternal dan domestik berkontribusi terhadap pelemahan rupiah.

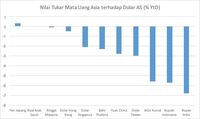

Sepanjang 2018, rupiah sudah melemah 5,7% di hadapan dolar AS. Di antara mata uang utama Asia, hanya rupee India yang depresiasinya lebih dalam ketimbang rupiah.

Kalau melihat sebagian besar mata uang Asia yang juga melemah, maka terlihat bagaimana dolar AS begitu perkasa. Greenback menjadi raja mata uang dunia.

Hal ini tidak lepas dari kebijakan moneter Negeri Adidaya yang ketat. Tahun ini, kemungkinan besar Bank Sentral AS (The Federal Reserve/The Fed) akan menaikkan suku bunga acuan sebanyak empat kali. Lebih banyak dibandingkan proyeksi sebelumnya yaitu tiga kali.

Kebijakan moneter ketat ditempuh untuk menghindarkan perekonomian AS dari ancaman overheating. Data-data perekonomian AS menunjukkan pemulihan sudah semakin terlihat.

Terakhir, penjualan ritel meningkat 0,5% secara month-to-month (MtM) pada Juni 2018, sesuai dengan konsensus pasar yang dihimpun Reuters. Sementara itu, data penjualan ritel periode Mei 2018 direvisi meningkat sebesar 1,3% MtM dari sebelumnya dibacakan sebesar 0,8% MtM.

Secara tahunan, data penjualan ritel AS Juni 2018 tercatat meningkat 6,6%. Pertumbuhan tahunan sebesar itu merupakan yang tertinggi sejak lebih dari 6 tahun yang lalu.

Kemudian, data pertumbuhan penjualan ritel inti (mengeluarkan komponen penjualan kendaraan bermotor, bahan bakar minyak, bahan bangunan, dan jasa makanan) tercatat tidak mengalami perubahan pada Juni 2018. Penjualan ritel inti Mei 2018 direvisi tumbuh 0,8% MtM dari sebelumnya 0,5% MtM.

Penjualan ritel inti berkorelasi paling dekat dengan komponen pengeluaran konsumen dalam pembentukan Produk Domestik Bruto (PDB) AS. Data ini kembali menegaskan bahwa pengeluaran konsumen AS akan terakselerasi lebih cepat di kuartal II-2018 sehingga membuat pertumbuhan ekonomi secara keseluruhan pun membaik.

Proyeksi terakhir The Fed pada 16 Juli memperkirakan pertumbuhan ekonomi pada kuartal II-2018 sebesar 4,5%. Naik dibandingkan proyeksi yang dibuat pada 11 Juli yaitu 3,9%. Jauh lebih cepat dibandingkan kuartal sebelumnya yang hanya 2%.

Jerome Powell, Gubenur The Fed, berjanji untuk menjaga perekonomian AS dari ancaman overheating kala dia dilantik menggantikan Janet Yellen. Cara paling ampuh untuk menjaga itu adalah dengan menjangkar ekspektasi inflasi melalui kenaikan suku bunga acuan.

AS kini menjadi satu-satunya negara maju yang berani menerapkan kebijakan moneter ketat. Bank Sentral Uni Eropa (ECB) memang akan mengurangi stimulus moneter pada September dan mengakhirinya pada Desember tahun ini.

Namun soal kenaikan suku bunga acuan, paling cepat ditempuh pada pertengahan 2019. Pelaku pasar memperkirakan bahkan kemungkinan mudur 3 bulan menjadi September 2019.

Sementara Bank Sentral Jepang (BoJ) sepertinya masih jauh di belakang. Negeri Matahari Terbit masih mendambakan inflasi yang tak kunjung keluar dari sarangnya. Inflasi Jepang masih berkutat di kisaran 0-1%, masih cukup jauh dari target BoJ yaitu 2%.

Oleh karena itu, BoJ masih akan menerapkan kebijakan moneter ekstra longgar untuk memancing permintaan domestik. Kapan BoJ akan mengarah ke kenaikan suku bunga acuan yang sekarang masih minus?

"Pada suatu waktu dalam 5 tahun ini, Jepang akan mencapai target inflasi 2%," ujar Haruhiko Kuroda, Gubernur BoJ, belum lama ini seperti dikutip Reuters. Sepertinya pasar masih harus bersabar.

Situasi ini membuat dolar AS menjadi sangat seksi karena kenaikan suku bunga menyebabkan kenaikan imbal hasil yang didapat investor. Aliran dana pun terpusat ke AS yang membuat greenback sangat perkasa di hadapan mata uang dunia. Rupiah pun menjadi salah satu korbannya.

Di dalam negeri, ada pula faktor yang membuat rupiah semakin tertekan. Fundamental yang menopang rupiah bisa dibilang rapuh.

Nilai mata uang dipengaruhi oleh penawaran dan permintaan. Kala permintaan terhadap suatu mata uang tinggi, maka nilainya naik. Ini yang terjadi terhadap dolar AS.

Sementara ketika sebuah mata uang banyak dilepas, maka nilainya kian turun. Sialnya, inilah yang terjadi pada rupiah.

Di sisi perdagangan, rupiah banyak dilepas untuk ditukarkan ke mata uang asing dalam rangka membiayai impor. Indonesia punya 'penyakit' yang belum sembuh sampai saat ini yaitu lonjakan impor kala ekonomi membaik.

Tahun ini, Bank Indonesia (BI) memperkirakan ekonomi domestik tumbuh 5,1-5,5%. Lebih baik ketimbang pencapaian 2017 yang sebesar 5,06%. Ini menyebabkan impor melesat karena industri dalam negeri belum mampu menyediakan kebutuhan yang meningkat, khususnya untuk bahan baku dan barang modal.

Sepanjang Januari-Juni 2018, pertumbuhan impor bahan baku mencapai 21,54% year-on-year (YoY) sementara impor barang modal tumbuh 31,84%. Jauh lebih cepat ketimbang Januari-Juni 2017, di mana impor bahan baku tumbuh 2,06% dan barang modal tumbuh 11,26%.

Derasnya rupiah yang dilepas untuk membiayai impor membuat rupiah semakin tertekan. Devisa di dalam negeri pun terkuras. Sejak akhir 2017, cadangan devisa Indonesia berkurang hingga US$ 10,4 miliar.

Akibat impor yang tinggi, neraca perdagangan Indonesia pun defisit. Pada semester I-2018, neraca perdagangan mencatat defisit US$ 1,02 miliar.

Defisit di neraca perdagangan akan membebani transaksi berjalan (current account), yang mencerminkan ekspor-impor barang dan jasa. Transaksi berjalan menggambarkan aliran devisa dari sisi perdagangan, devisa yang lebih berkelanjutan (sustainable).

Sejak 2011, transaksi berjalan Indonesia terus mengalami defisit. Oleh karena itu, rupiah lebih ditopang oleh aliran modal portofolio di sektor keuangan alias hot money. Devisa dari sektor ini datang dan pergi sesuka hati, tidak seperti dari perdagangan.

Situasi ini menyebabkan rupiah rentan terhadap depresiasi ketika aliran modal di sektor keuangan seret. Inilah yang terjadi sekarang. Di pasar modal, investor asing sudah membukukan jual bersih nyaris Rp 50 triliun sejak awal tahun. Sementara di pasar Surat Berharga Negara (SBN), kepemilikan investor asing berkurang hampir Rp 1,5 triliun dalam periode yang sama.

Apabila tekanan eksternal dan domestik ini masih menghantui, maka sepertinya akan sulit bagi rupiah untuk menguat. Harapan rupiah hanya aliran modal hot money, yang sebenarnya agak sulit diandalkan...

TIM RISET CNBC INDONESIA

(aji/aji) Next Article AS Serang Iran, Segini Harga Dolar AS di Money Changer

Sepanjang 2018, rupiah sudah melemah 5,7% di hadapan dolar AS. Di antara mata uang utama Asia, hanya rupee India yang depresiasinya lebih dalam ketimbang rupiah.

Reuters Reuters |

Kalau melihat sebagian besar mata uang Asia yang juga melemah, maka terlihat bagaimana dolar AS begitu perkasa. Greenback menjadi raja mata uang dunia.

Kebijakan moneter ketat ditempuh untuk menghindarkan perekonomian AS dari ancaman overheating. Data-data perekonomian AS menunjukkan pemulihan sudah semakin terlihat.

Terakhir, penjualan ritel meningkat 0,5% secara month-to-month (MtM) pada Juni 2018, sesuai dengan konsensus pasar yang dihimpun Reuters. Sementara itu, data penjualan ritel periode Mei 2018 direvisi meningkat sebesar 1,3% MtM dari sebelumnya dibacakan sebesar 0,8% MtM.

Secara tahunan, data penjualan ritel AS Juni 2018 tercatat meningkat 6,6%. Pertumbuhan tahunan sebesar itu merupakan yang tertinggi sejak lebih dari 6 tahun yang lalu.

Kemudian, data pertumbuhan penjualan ritel inti (mengeluarkan komponen penjualan kendaraan bermotor, bahan bakar minyak, bahan bangunan, dan jasa makanan) tercatat tidak mengalami perubahan pada Juni 2018. Penjualan ritel inti Mei 2018 direvisi tumbuh 0,8% MtM dari sebelumnya 0,5% MtM.

Penjualan ritel inti berkorelasi paling dekat dengan komponen pengeluaran konsumen dalam pembentukan Produk Domestik Bruto (PDB) AS. Data ini kembali menegaskan bahwa pengeluaran konsumen AS akan terakselerasi lebih cepat di kuartal II-2018 sehingga membuat pertumbuhan ekonomi secara keseluruhan pun membaik.

Proyeksi terakhir The Fed pada 16 Juli memperkirakan pertumbuhan ekonomi pada kuartal II-2018 sebesar 4,5%. Naik dibandingkan proyeksi yang dibuat pada 11 Juli yaitu 3,9%. Jauh lebih cepat dibandingkan kuartal sebelumnya yang hanya 2%.

Jerome Powell, Gubenur The Fed, berjanji untuk menjaga perekonomian AS dari ancaman overheating kala dia dilantik menggantikan Janet Yellen. Cara paling ampuh untuk menjaga itu adalah dengan menjangkar ekspektasi inflasi melalui kenaikan suku bunga acuan.

AS kini menjadi satu-satunya negara maju yang berani menerapkan kebijakan moneter ketat. Bank Sentral Uni Eropa (ECB) memang akan mengurangi stimulus moneter pada September dan mengakhirinya pada Desember tahun ini.

Namun soal kenaikan suku bunga acuan, paling cepat ditempuh pada pertengahan 2019. Pelaku pasar memperkirakan bahkan kemungkinan mudur 3 bulan menjadi September 2019.

Sementara Bank Sentral Jepang (BoJ) sepertinya masih jauh di belakang. Negeri Matahari Terbit masih mendambakan inflasi yang tak kunjung keluar dari sarangnya. Inflasi Jepang masih berkutat di kisaran 0-1%, masih cukup jauh dari target BoJ yaitu 2%.

Oleh karena itu, BoJ masih akan menerapkan kebijakan moneter ekstra longgar untuk memancing permintaan domestik. Kapan BoJ akan mengarah ke kenaikan suku bunga acuan yang sekarang masih minus?

"Pada suatu waktu dalam 5 tahun ini, Jepang akan mencapai target inflasi 2%," ujar Haruhiko Kuroda, Gubernur BoJ, belum lama ini seperti dikutip Reuters. Sepertinya pasar masih harus bersabar.

Situasi ini membuat dolar AS menjadi sangat seksi karena kenaikan suku bunga menyebabkan kenaikan imbal hasil yang didapat investor. Aliran dana pun terpusat ke AS yang membuat greenback sangat perkasa di hadapan mata uang dunia. Rupiah pun menjadi salah satu korbannya.

Di dalam negeri, ada pula faktor yang membuat rupiah semakin tertekan. Fundamental yang menopang rupiah bisa dibilang rapuh.

Nilai mata uang dipengaruhi oleh penawaran dan permintaan. Kala permintaan terhadap suatu mata uang tinggi, maka nilainya naik. Ini yang terjadi terhadap dolar AS.

Sementara ketika sebuah mata uang banyak dilepas, maka nilainya kian turun. Sialnya, inilah yang terjadi pada rupiah.

Di sisi perdagangan, rupiah banyak dilepas untuk ditukarkan ke mata uang asing dalam rangka membiayai impor. Indonesia punya 'penyakit' yang belum sembuh sampai saat ini yaitu lonjakan impor kala ekonomi membaik.

Tahun ini, Bank Indonesia (BI) memperkirakan ekonomi domestik tumbuh 5,1-5,5%. Lebih baik ketimbang pencapaian 2017 yang sebesar 5,06%. Ini menyebabkan impor melesat karena industri dalam negeri belum mampu menyediakan kebutuhan yang meningkat, khususnya untuk bahan baku dan barang modal.

Sepanjang Januari-Juni 2018, pertumbuhan impor bahan baku mencapai 21,54% year-on-year (YoY) sementara impor barang modal tumbuh 31,84%. Jauh lebih cepat ketimbang Januari-Juni 2017, di mana impor bahan baku tumbuh 2,06% dan barang modal tumbuh 11,26%.

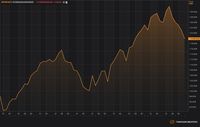

Derasnya rupiah yang dilepas untuk membiayai impor membuat rupiah semakin tertekan. Devisa di dalam negeri pun terkuras. Sejak akhir 2017, cadangan devisa Indonesia berkurang hingga US$ 10,4 miliar.

Cadangan devisa Indonesia (Reuters) Cadangan devisa Indonesia (Reuters) |

Akibat impor yang tinggi, neraca perdagangan Indonesia pun defisit. Pada semester I-2018, neraca perdagangan mencatat defisit US$ 1,02 miliar.

Defisit di neraca perdagangan akan membebani transaksi berjalan (current account), yang mencerminkan ekspor-impor barang dan jasa. Transaksi berjalan menggambarkan aliran devisa dari sisi perdagangan, devisa yang lebih berkelanjutan (sustainable).

BI BI |

Sejak 2011, transaksi berjalan Indonesia terus mengalami defisit. Oleh karena itu, rupiah lebih ditopang oleh aliran modal portofolio di sektor keuangan alias hot money. Devisa dari sektor ini datang dan pergi sesuka hati, tidak seperti dari perdagangan.

Situasi ini menyebabkan rupiah rentan terhadap depresiasi ketika aliran modal di sektor keuangan seret. Inilah yang terjadi sekarang. Di pasar modal, investor asing sudah membukukan jual bersih nyaris Rp 50 triliun sejak awal tahun. Sementara di pasar Surat Berharga Negara (SBN), kepemilikan investor asing berkurang hampir Rp 1,5 triliun dalam periode yang sama.

Apabila tekanan eksternal dan domestik ini masih menghantui, maka sepertinya akan sulit bagi rupiah untuk menguat. Harapan rupiah hanya aliran modal hot money, yang sebenarnya agak sulit diandalkan...

TIM RISET CNBC INDONESIA

(aji/aji) Next Article AS Serang Iran, Segini Harga Dolar AS di Money Changer