Sepekan, Rupiah Melemah 0,41% Terhadap Dolar AS

Meskipun sempat menguat terhadap dolar Amerika Serikat di awal pekan, namun rupiah berbalik melemah menjelang akhir pekan akibat pengaruh faktor global dan domestik.

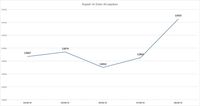

Selama sepekan, rupiah terdepresiasi 0,41% terhadap dolar AS dengan nilai rata-rata berada di kisaran Rp 13.876/US$. Sementara secara month to date (Mtd) pelemahan rupiah hanya sebesar 0,25% terhadap mata uang Negeri Paman Sam.

|

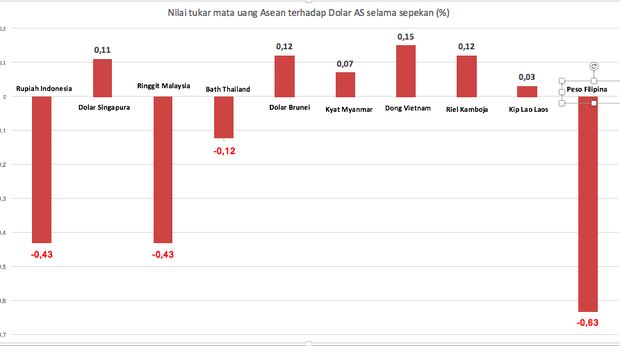

Sementara itu, dibandingkan dengan mata uang di negara-negara ASEAN, nasib rupiah juga kurang baik. Bersama ringgit Malaysia, baht Thailand dan Peso Filipina, rupiah menjadi mata uang terburuk selama sepekan terakhir.

|

Di awal pekan, rupiah sebenarnya sempat mendapat momentum penguatan. Salah satunya datang dari pernyataan Gubernur Bank Indonesia (BI), Perry Warjiyo bahwa BI kembali membuka ruang untuk menyesuaikan suku bunga acuan BI-7 Day Reverse Repo Rate dengan melihat situasi ekonomi global.

Pernyataan ini memperlihatkan bahwa BI dibawah komando Perry berupaya untuk menerapkan kebijakan moneter yang bersifat ahead of the curve. Terlebih perhatian saat ini tertuju kepada rapat The Federal Reserve/The Fed yang akan diadakan pada 12 juni mendatang.

Semua mata tertuju kepada pertemuan tersebut seraya menunggu bagaimana arah kebijakan moneter yang akan diambil bank sentral Amerika Serikat itu. Pasar masih mereka-reka apakah the Fed akan kembali menaikkan suku bunga acuannya atau tidak.

Namun, sebagian kalangan meyakini The Fed akan kembali menaikkan suku bunga acuannya merujuk pada data perekonomian di negeri Paman Sam. Salah satunya adalah tingkat pengangguran.

Rilis data terbaru menunjukkan tingkat pengangguran di AS saat ini menyentuh angka 3,8% atau terendah dalam 18 tahun terakhir. Penurunan angka pengangguran mengidikasikan ekonomi negara tersebut semakin tumbuh sehingga kemungkinan besar the Fed bisa menaikkan suku bunga acuan untuk mencegah overheating.

Akibatnya ekspektasi kenaikan suku bunga acuan kembali mengemuka dan menekan posisi rupiah.

Selain meningkatnya ekspektasi kenaikan suku bunga acuan, aksi profit taking disinyalir sebagai salah satu sebab rupiah kembali terpuruk. Investor melakukan hal ini seiring libur panjang lebaran yang sudah di depan mata, karena pasar saham Indonesia tidak akan beroperasi hingga 10 hari terhitung sejak senin pekan depan.

Kondisi ini tentu membuat resah investor. Pasalnya, aset-aset yang mereka miliki dipastikan idle sehingga cenderung merugikan. Oleh karena itu, investor memilih untuk menjual saham yang dimiliki dan beralih ke instrumen investasi lain di luar Indonesia. Ini terlihat dari aksi jual bersih yang dilakukan investor langsung mendominasi selama sepekan kemarin hingga mencapai Rp 3,11 triliun.

Akibatnya rupiah yang sedang menghadapi tekanan ekspektasi kenaikan suku bunga acuan oleh The Fed, semakin tertekan dengan situasi domestik sehingga mendorong pelemahan rupiah semakin dalam dalam pekan ini.

Kemarin, BI kembali merilis cadangan devisa Indonesia per Mei 2018. Posisi terakhir cadangan devisa Indonesia pada periode tersebut turun hampir US$ 2 miliar ke posisi US$ 122,9 miliar. Penurunan ini tentu tidak lepas dari upaya BI dalam menjaga stabilitasi nilai tukar rupiah terhadap dolar AS di dalam negeri.

Memang usaha ini terbilang berhasil. Pasalnya sepanjang Mei 2018, rupiah justru berhasil menguat sebesar 0,14% dan menjadi mata uang terbaik di kawasan Asia Tenggara pada periode tersebut.

Namun, apakah BI harus selalu mengandalkan cadangan devisa? Jika ini terus dilakukan, maka akan mengakibatkan cadangan devisa terus turun dan menimbulkan kerentanan bagi Indonesia dalam menghadapi risiko eksternal.

Lantas, apa cara yang dapat mendorong rupiah kembali bangkit? Mungkin sebagian orang berpikir kenaikan suku bunga acuan menjadi jamu terbaik yang dapat kembali membuat rupiah perkasa.

Akan tetapi, jika BI kembali menaikkan suku bunga acuan, tentu berpotensi semakin menghambat pertumbuhan ekonomi karena peluang suku bunga kredit untuk naik bisa semakin besar dan masyarakat akan berpikir dua kali untuk mengajukan pembiayaan ke perbankan.

Lalu cara apa yang bisa dilakukan? Kebijakan pajak bagi aliran modal asing yang sempat didengung-dengungkan nampaknya bisa menjadi obat alternatif.

Meskipun Gubernur BI belum memberikan sinyal kuat akan menerapkan kebijakan tersebut, akan tetapi pendapat pribadi penulis hal tersebut nampaknya tidak salah untuk dicoba.

Penerapan pajak, akan bisa mengerem aliran modal asing yang keluar terlalu deras dari Indonesia sehingga membantu rupiah tidak mengalami pelemahan terlalu dalam. Formulasi penerapan besaran pajak tentu dapat ditentukan dari besaran aliran modal asing yang akan ditarik dari Indonesia sehingga investor akan berpikir dua kali untuk menarik dananya dari Indonesia.

Di sisi lain, untuk menahan investor tidak menarik dananya, BI dan pasar modal dalam melakukan kerjasama untuk mendorong diversifikasi produk investasi yang menarik bagi investor seperti reksadana infrastruktur. Produk ini sudah diterbitkan dan salah satunya dengan menggunakan bandara kertajati.

Dengan tingkat return yang cukup tinggi, tentu bisa menarik minat investor untuk tetap berinvestasi di pasar keuangan Indonesia sehingga mampu menjaga terjadi capital outflow dan berdampak kepada posisi nilai tukar rupiah yang lebih stabil.

TIM RISET CNBC INDONESIA

(ray/ray) Add

source on Google Next Article Rupiah Menguat Tajam, Tapi Bank Ini Masih Jual Dolar di Rp18.415