Menimbang Untung-Rugi Pajak Buat Capital Outflows

Hidayat Setiaji,

CNBC Indonesia

06 June 2018 14:55

Jakarta, CNBC Indonesia - Pemerintah dan Bank Indonesia (BI) tengah mengkaji upaya untuk menstabilkan pasar keuangan dan nilai tukar rupiah. Salah satu upayanya adalah pengenaan pajak terhadap investasi portofolio agar tidak mudah datang dan pergi.

Hal tersebut diungkapkan oleh Perry Warjiyo, Gubernur Bank Indonesia (BI). Menurutnya, pajak diharapkan dapat menjadi instrumen disinsentif bagi arus modal jangka pendek.

"Kita sempat berlakukan minimum holding period di SBN (Surat Berharga Negara). Selain itu ada kebijakan negara lain seperti pajak imbal hasil atas aliran modal. Saya komunikasi dengan Menteri Keuangan, bisa nggak sekarang pajak imbal hasil diterapkan. Semakin pendek modal masuk dan keluar maka semakin tinggi pajaknya dan semakin lama di Indonesia maka pajak rendah," paparnya di Jakarta, Rabu (6/6/2018).

Perry menegaskan hal tersebut tidak bisa diterapkan begitu saja. Ketika terdapat risiko sistemik di perekonomian nasional, baru pengenaan pajak bisa diterapkan untuk menjaga stabilitas.

Untuk saat ini, memang sepertinya kurang arif mengeksekusi kebijakan tersebut. Indonesia belum terlalu desperate untuk mengerangkeng arus modal asing supaya tidak mudah keluar-masuk.

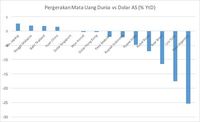

Bicara soal pelemahan rupiah, memang betul mata uang domestik melemah cukup dalam di hadapan dolar Amerika Serikat (AS). Sejak awal tahun, rupiah sudah melemah 2,2% terhadap greenback.

Namun mata uang negara-negara berkembang lainnya terdepresiasi jauh lebih dalam. Pelemahan paling tajam dialami oleh peso Argentina, yang sampai 25,4%. Di Asia, rupee India juga melemah lebih dalam ketimbang rupiah, yaitu 4,8%.

Penerapan pajak bisa mengurangi minat investor untuk masuk ke pasar keuangan Indonesia. Padahal, untuk saat ini Indonesia masih butuh investasi portofolio untuk menopang neraca pembayaran.

Sejak 2011, transaksi berjalan (current account) Indonesia selalu defisit. Oleh karena itu, neraca pembayaran membutuhkan transaksi modal dan finansial agar bisa surplus.

Pada kuartal I-2018, transaksi modal dan finansial memang masih surplus tetapi tidak mampu menambal lubang besar yang ditinggalkan transaksi berjalan. Hasilnya, neraca pembayaran membukukan defisit US$ 3,85 miliar. Sebelumnya, transaksi modal dan finansial masih mampu menalangi defisit transaksi berjalan sehingga neraca pembayaran tetap surplus.

Jika minat investor terhadap pasar keuangan Indonesia turun, maka arus modal masuk akan semakin berkurang. Akibatnya defisit neraca pembayaran bisa semakin lebar. Ini justru membuat rupiah melemah lebih dalam lagi, menjadi kontraproduktif dengan tujuan menjaga stabilitas nilai tukar.

Meski begitu, memang perlu ada pemikiran bagaimana untuk menjaga arus modal tidak mudah keluar, hal yang juga menyebabkan kerentanan rupiah. Saat ini, investor asing menjadi pemain penting di pasar keuangan domestik sehingga saat mereka keluar (apalagi kalau bersamaan) pasti menyebabkan tekanan terhadap nilai tukar.

Di SBN, kepemilikan asing per 4 Juni mencapai 38,14%. Sepertinya di negara-negara tetangga, tidak ada yang setinggi itu. Sementara di pasar saham, sekitar 40% aktivitas perdagangan dilakukan oleh investor asing.

Oleh karena itu, pergerakan rupiah seakan didikte oleh investor asing. Diperlukan sebuah instrumen pengelolaan, dan mungkin pajak adalah alternatif yang patut dipertimbangkan.

TIM RISET CNBC INDONESIA

Pajak bagi capital outflows adalah solusi jangka pendek untuk menjaga stabilitas rupiah. Namun dalam jangka panjang, yang harus dilakukan adalah membenahi sisi transaksi berjalan.

(aji/dru) Add as a preferred

as a preferred

source on Google Next Article Hari Kejepit, NIlai Tukar Rupiah ke Dolar Dibuka Rp16.600/US$

Hal tersebut diungkapkan oleh Perry Warjiyo, Gubernur Bank Indonesia (BI). Menurutnya, pajak diharapkan dapat menjadi instrumen disinsentif bagi arus modal jangka pendek.

"Kita sempat berlakukan minimum holding period di SBN (Surat Berharga Negara). Selain itu ada kebijakan negara lain seperti pajak imbal hasil atas aliran modal. Saya komunikasi dengan Menteri Keuangan, bisa nggak sekarang pajak imbal hasil diterapkan. Semakin pendek modal masuk dan keluar maka semakin tinggi pajaknya dan semakin lama di Indonesia maka pajak rendah," paparnya di Jakarta, Rabu (6/6/2018).

Untuk saat ini, memang sepertinya kurang arif mengeksekusi kebijakan tersebut. Indonesia belum terlalu desperate untuk mengerangkeng arus modal asing supaya tidak mudah keluar-masuk.

Bicara soal pelemahan rupiah, memang betul mata uang domestik melemah cukup dalam di hadapan dolar Amerika Serikat (AS). Sejak awal tahun, rupiah sudah melemah 2,2% terhadap greenback.

Namun mata uang negara-negara berkembang lainnya terdepresiasi jauh lebih dalam. Pelemahan paling tajam dialami oleh peso Argentina, yang sampai 25,4%. Di Asia, rupee India juga melemah lebih dalam ketimbang rupiah, yaitu 4,8%.

Reuters Reuters |

Penerapan pajak bisa mengurangi minat investor untuk masuk ke pasar keuangan Indonesia. Padahal, untuk saat ini Indonesia masih butuh investasi portofolio untuk menopang neraca pembayaran.

Sejak 2011, transaksi berjalan (current account) Indonesia selalu defisit. Oleh karena itu, neraca pembayaran membutuhkan transaksi modal dan finansial agar bisa surplus.

Pada kuartal I-2018, transaksi modal dan finansial memang masih surplus tetapi tidak mampu menambal lubang besar yang ditinggalkan transaksi berjalan. Hasilnya, neraca pembayaran membukukan defisit US$ 3,85 miliar. Sebelumnya, transaksi modal dan finansial masih mampu menalangi defisit transaksi berjalan sehingga neraca pembayaran tetap surplus.

Jika minat investor terhadap pasar keuangan Indonesia turun, maka arus modal masuk akan semakin berkurang. Akibatnya defisit neraca pembayaran bisa semakin lebar. Ini justru membuat rupiah melemah lebih dalam lagi, menjadi kontraproduktif dengan tujuan menjaga stabilitas nilai tukar.

Meski begitu, memang perlu ada pemikiran bagaimana untuk menjaga arus modal tidak mudah keluar, hal yang juga menyebabkan kerentanan rupiah. Saat ini, investor asing menjadi pemain penting di pasar keuangan domestik sehingga saat mereka keluar (apalagi kalau bersamaan) pasti menyebabkan tekanan terhadap nilai tukar.

Di SBN, kepemilikan asing per 4 Juni mencapai 38,14%. Sepertinya di negara-negara tetangga, tidak ada yang setinggi itu. Sementara di pasar saham, sekitar 40% aktivitas perdagangan dilakukan oleh investor asing.

Oleh karena itu, pergerakan rupiah seakan didikte oleh investor asing. Diperlukan sebuah instrumen pengelolaan, dan mungkin pajak adalah alternatif yang patut dipertimbangkan.

TIM RISET CNBC INDONESIA

Pajak bagi capital outflows adalah solusi jangka pendek untuk menjaga stabilitas rupiah. Namun dalam jangka panjang, yang harus dilakukan adalah membenahi sisi transaksi berjalan.

Transaksi berjalan adalah bagian dari neraca pembayaran yang berasal dari ekspor barang dan jasa. Penerimaan devisa dari sektor ini lebih bertahan lama (sustainable) dan bisa menopang rupiah dalam jangka panjang.

Cara untuk mengatasi defisit transaksi berjalan paling mudah adalah meningkatkan ekspor dan mengurangi impor. Di sisi ekspor, Indonesia perlu mengurangi ketergantungan terhadap komoditas. Saat ini, lebih dari 50% ekspor Indonesia adalah komoditas.

Ekspor komoditas tidak menghasilkan nilai tambah dan harganya murah. Jauh dibandingkan ekspor produk olahan, yang harganya bisa berkali-kali lipat.

Inilah yang membuat nilai ekspor negara seperti Singapura, Thailand, atau Jepang bisa melebihi Indonesia. Sebab, ekspor mereka didominasi produk manufaktur yang bernilai tambah dan mahal.

Untuk itu, kuncinya adalah industrialisasi. Indonesia perlu menggalakkan lagi industrialisasi, misalnya di industri pengolahan hasil bumi, agar komoditas yang didapat bisa diolah di dalam negeri. Hasilnya adalah produk olahan yang harganya bisa lebih tinggi.

Kemudian di sisi impor. Indonesia punya penyakit yang belum sembuh sampai saat ini. Ketika pertumbuhan ekonomi membaik, biasanya diiringi oleh lonjakan impor karena industri dalam negeri belum bisa memenuhi kenaikan permintaan, terutama untuk bahan baku dan barang modal.

Jawaban untuk masalah ini lagi-lagi adalah industrialisasi. Perlu ada langkah konsisten untuk terus memupuk industri nasional agar mampu menyediakan bahan baku dan barang modal. Dengan begitu, Indonesia tidak perlu sedikit-sedikit impor yang bisa membebani transaksi berjalan.

Upaya-upaya ini memang membutuhkan waktu, tidak bisa instan. Namun bisa sudah dilakukan, maka fundamental ekonomi Indonesia akan lebih kuat sehingga mungkin saja pajak untuk capital outflows tidak perlu diterapkan.

TIM RISET CNBC INDONESIA

Cara untuk mengatasi defisit transaksi berjalan paling mudah adalah meningkatkan ekspor dan mengurangi impor. Di sisi ekspor, Indonesia perlu mengurangi ketergantungan terhadap komoditas. Saat ini, lebih dari 50% ekspor Indonesia adalah komoditas.

Ekspor komoditas tidak menghasilkan nilai tambah dan harganya murah. Jauh dibandingkan ekspor produk olahan, yang harganya bisa berkali-kali lipat.

Inilah yang membuat nilai ekspor negara seperti Singapura, Thailand, atau Jepang bisa melebihi Indonesia. Sebab, ekspor mereka didominasi produk manufaktur yang bernilai tambah dan mahal.

Untuk itu, kuncinya adalah industrialisasi. Indonesia perlu menggalakkan lagi industrialisasi, misalnya di industri pengolahan hasil bumi, agar komoditas yang didapat bisa diolah di dalam negeri. Hasilnya adalah produk olahan yang harganya bisa lebih tinggi.

Kemudian di sisi impor. Indonesia punya penyakit yang belum sembuh sampai saat ini. Ketika pertumbuhan ekonomi membaik, biasanya diiringi oleh lonjakan impor karena industri dalam negeri belum bisa memenuhi kenaikan permintaan, terutama untuk bahan baku dan barang modal.

Jawaban untuk masalah ini lagi-lagi adalah industrialisasi. Perlu ada langkah konsisten untuk terus memupuk industri nasional agar mampu menyediakan bahan baku dan barang modal. Dengan begitu, Indonesia tidak perlu sedikit-sedikit impor yang bisa membebani transaksi berjalan.

Upaya-upaya ini memang membutuhkan waktu, tidak bisa instan. Namun bisa sudah dilakukan, maka fundamental ekonomi Indonesia akan lebih kuat sehingga mungkin saja pajak untuk capital outflows tidak perlu diterapkan.

TIM RISET CNBC INDONESIA

(aji/dru) Add

source on Google Next Article Hari Kejepit, NIlai Tukar Rupiah ke Dolar Dibuka Rp16.600/US$