Istana Pasir Penopang Rupiah

Hidayat Setiaji,

CNBC Indonesia

24 May 2018 17:41

Jakarta, CNBC Indonesia - Rupiah menjadi salah satu mata uang yang mengalami pelemahan terdalam terhadap dolar Amerika Serikat (AS) di Asia tahun ini. Selain terpaan faktor eksternal, kondisi dalam negeri juga turut mempengaruhi pergerakan rupiah.

Sepanjang 2018, rupiah melemah 4% di hadapan greenback. Di antara mata uang utama Asia, hanya rupee India yang mengalami depresiasi lebih dalam.

Mungkin sebagian besar penyebab pelemahan rupiah (dan banyak mata uang Asia) adalah faktor eksternal, utamanya dari AS. Tahun ini, pemulihan ekonomi di AS semakin nyata. The Federal Reserve/The Fed, bank sentral AS, menaikkan proyeksi pertumbuhan ekonomi 2018 dari 2,5% menjadi 2,7%.

Ekonomi yang menggeliat akan menghasilkan dampak inflasi. The Fed menargetkan inflasi 2018 di 2%, sementara per akhir April sudah mencapai 2,46%.

The Fed ingin agar inflasi AS stabil di kisaran 2% dalam jangka panjang. Sejauh ini, perkembangan yang ada sudah mengarah ke sana.

Sementara untuk Personal Expenditure Consumption (PCE), yang sering digunakan The Fed untuk mengukur inflasi, juga sudah mencapai 2%.

The Fed sudah bersumpah untuk menjaga perekonomian AS dari overheating. Oleh karena itu, kenaikan suku bunga acuan untuk menjangkar ekspektasi inflasi dilakukan secara bertahap.

Awalnya, pelaku pasar (dan The Fed sendiri) memperkirakan tahun ini akan terjadi tiga kali kenaikan suku bunga. Namun jika laju perekonomian semakin cepat dan inflasi semakin menekan, maka kenaikan sampai empat kali bukan hal mustahil.

Kenaikan suku bunga membuat AS menjadi tempat investasi yang semakin menarik. Oleh karena itu, arus modal masih terus mengarah ke Negeri Paman Sam dan memperkuat nilai tukar greenback.

Namun meski hampir semua negara terdampak, rupiah menjadi salah satu mata uang dengan depresiasi terdalam. Jadi, ada sesuatu di dalam negeri yang menjadi beban bagi mata uang kebanggaan Tanah Air.

Fundamental penyokong nilai tukar adalah neraca pembayaran, yang mengukur arus keluar-masuk devisa suatu negara. Ketika devisa yang masuk lebih besar dari yang keluar, maka neraca pembayaran akan surplus dan bisa menjadi penopang yang kuat bagi nilai tukar rupiah.

Di dalam neraca pembayaran ada juga komponen penting yaitu transaksi berjalan alias current account. Transaksi berjalan mengukur arus devisa yang berasal dari ekspor-impor barang dan jasa. Devisa dari sektor ini lebih bisa diandalkan, karena berkelanjutan (sustain), tidak seperti yang datang dari portofolio di sektor keuangan yang mudah datang dan pergi.

Di Indonesia, kondisinya agak memprihatinkan. Pada kuartal I-2018, Neraca Pembayaran Indonesia (NPI) mencatat defisit US$ 3,85 miliar. Sementara transaksi berjalan juga tekor US$ 5,5 miliar.

Transaksi berjalan Indonesia memang terakhir kali menikmati surplus pada kuartal III-2011, dan setelah itu terus membukukan defisit. Oleh karena itu, wajar bila rupiah agak rentan terombang-ambing. Sebab arus devisa yang lebih stabil praktis sangat tipis (kalau tidak mau dibilang minus).

Oleh karena itu, tidak heran sejak 2011 rupiah terus bergerak melemah. Kala transaksi berjalan masih surplus, dolar AS masih diperdagangkan di kisaran Rp 8.000. Namun selepas itu, rupiah terus melemah dan saat ini berada di level Rp 14.000.

Tanpa sokongan devisa yang sustain, rupiah hanya mengandalkan komponen kedua dari neraca pembayaran untuk bergerak menguat, yaitu transaksi modal dan finansial. Pada kuartal I-2018, transaksi modal dan finansial memang masih surplus tetapi hanya US$ 1,81 miliar. Jumlah yang tidak mampu menutup lubang besar di transaksi berjalan, sehingga NPI pun terseret ke teritori negatif.

Menilik situasi tersebut, rasanya pelemahan rupiah yang cukup dalam sepanjang 2018 menjadi wajar adanya. Sebab, fundamental yang menyokong rupiah pun bisa dikatakan rapuh.

Fundamental penyokong rupiah bagai istana besar, tetapi terbuat dari pasir. Ketika datang ombak dari seberang lautan, istana tersebut bisa luluh lantak.

Apa yang dilakukan Bank Indonesia (BI) dengan menaikkan suku bunga acuan hanyalah obat jangka pendek untuk menahan laju depresiasi rupiah. Kenaikan suku bunga bisa menarik arus modal untuk masuk ke Indonesia, dan bisa memperkuat transaksi modal dan finansial. Namun mengingat sifat arus modal portofolio yang mudah keluar-masuk, itu bukanlah solusi permanen untuk memperkuat rupiah.

Oleh karena itu, kuncinya ada di transaksi berjalan. Untuk memperbaiki transaksi berjalan, kita perlu melihat satu per satu komponen yang menyumbang defisit besar.

Pertama adalah neraca perdagangan migas, yang mengalami defisit US$ 2,26 miliar. Ini karena impor migas yang US$ 6,5 triliun tidak bisa diimbangi oleh ekspornya.

Untuk mengatasinya, tentu impor migas harus dikurangi. Caranya adalah menggenjot produksi serta membangun fasilitas pengolahan (kilang) dan penyimpanan (storage). Dengan begitu, impor di sisi ini bisa dikurangi.

Kemudian di sisi pendapatan primer, yang mengalami defisit cukup dalam yaitu US$ 7,89 miliar. Hal ini karena pendapatan dari investasi langsung justru minus US$ 4,69 miliar, artinya dari investasi di sektor riil justru lebih banyak dana yang keluar untuk pembayaran dividen dan sebagainya. Sementara pendapatan investasi portofolio juga negatif US$ 2,42 miliar, tidak lepas dari apa yang kita bahas sebelumnya yaitu seretnya arus modal asing akibat konsentrasi modal ke AS.

Neraca jasa juga perlu mendapat perhatian, karena mengalami defisit US$ 1,42 miliar. Paling mencolok adalah pembayaran jasa transportasi, yang defisit US$ 1,71 miliar. Oleh karena itu, upaya untuk memperbaikinya adalah membangun industri logistik nasional seperti perkapalan.

Selama ini, sektor perkapalan memang didominasi oleh pemain asing sehingga arus devisa pun mengalir keluar. Ini sudah coba dibenahi oleh pemerintah melalui Paket Kebijakan Ekonomi XV.

Daftar pekerjaan rumah tersebut memang cukup panjang dan tidak bisa selesai dalam jangka pendek. Namun harus dimulai dan menjadi fokus untuk diperbaiki.

Jika pekerjaan itu sudah rampung, maka fundamental penopang rupiah bukan lagi istana pasir. Namun sebuah istana megah dan kokoh.

TIM RISET CNBC INDONESIA

(aji/wed) Add as a preferred

as a preferred

source on Google Next Article Hari Kejepit, NIlai Tukar Rupiah ke Dolar Dibuka Rp16.600/US$

Sepanjang 2018, rupiah melemah 4% di hadapan greenback. Di antara mata uang utama Asia, hanya rupee India yang mengalami depresiasi lebih dalam.

Reuters Reuters |

Mungkin sebagian besar penyebab pelemahan rupiah (dan banyak mata uang Asia) adalah faktor eksternal, utamanya dari AS. Tahun ini, pemulihan ekonomi di AS semakin nyata. The Federal Reserve/The Fed, bank sentral AS, menaikkan proyeksi pertumbuhan ekonomi 2018 dari 2,5% menjadi 2,7%.

The Fed ingin agar inflasi AS stabil di kisaran 2% dalam jangka panjang. Sejauh ini, perkembangan yang ada sudah mengarah ke sana.

Foto: Reuters Foto: Reuters |

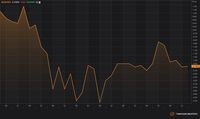

Sementara untuk Personal Expenditure Consumption (PCE), yang sering digunakan The Fed untuk mengukur inflasi, juga sudah mencapai 2%.

Personal Consumption Expenditure (Reuters) Personal Consumption Expenditure (Reuters) |

Awalnya, pelaku pasar (dan The Fed sendiri) memperkirakan tahun ini akan terjadi tiga kali kenaikan suku bunga. Namun jika laju perekonomian semakin cepat dan inflasi semakin menekan, maka kenaikan sampai empat kali bukan hal mustahil.

Kenaikan suku bunga membuat AS menjadi tempat investasi yang semakin menarik. Oleh karena itu, arus modal masih terus mengarah ke Negeri Paman Sam dan memperkuat nilai tukar greenback.

Namun meski hampir semua negara terdampak, rupiah menjadi salah satu mata uang dengan depresiasi terdalam. Jadi, ada sesuatu di dalam negeri yang menjadi beban bagi mata uang kebanggaan Tanah Air.

Fundamental penyokong nilai tukar adalah neraca pembayaran, yang mengukur arus keluar-masuk devisa suatu negara. Ketika devisa yang masuk lebih besar dari yang keluar, maka neraca pembayaran akan surplus dan bisa menjadi penopang yang kuat bagi nilai tukar rupiah.

Di dalam neraca pembayaran ada juga komponen penting yaitu transaksi berjalan alias current account. Transaksi berjalan mengukur arus devisa yang berasal dari ekspor-impor barang dan jasa. Devisa dari sektor ini lebih bisa diandalkan, karena berkelanjutan (sustain), tidak seperti yang datang dari portofolio di sektor keuangan yang mudah datang dan pergi.

Di Indonesia, kondisinya agak memprihatinkan. Pada kuartal I-2018, Neraca Pembayaran Indonesia (NPI) mencatat defisit US$ 3,85 miliar. Sementara transaksi berjalan juga tekor US$ 5,5 miliar.

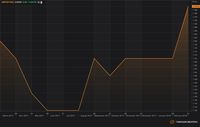

Transaksi berjalan Indonesia memang terakhir kali menikmati surplus pada kuartal III-2011, dan setelah itu terus membukukan defisit. Oleh karena itu, wajar bila rupiah agak rentan terombang-ambing. Sebab arus devisa yang lebih stabil praktis sangat tipis (kalau tidak mau dibilang minus).

Transaksi berjalan dalam persentase terhadap PDB (Reuters) Transaksi berjalan dalam persentase terhadap PDB (Reuters) |

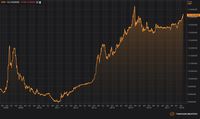

Oleh karena itu, tidak heran sejak 2011 rupiah terus bergerak melemah. Kala transaksi berjalan masih surplus, dolar AS masih diperdagangkan di kisaran Rp 8.000. Namun selepas itu, rupiah terus melemah dan saat ini berada di level Rp 14.000.

USD vs IDR (Reuters) USD vs IDR (Reuters) |

Tanpa sokongan devisa yang sustain, rupiah hanya mengandalkan komponen kedua dari neraca pembayaran untuk bergerak menguat, yaitu transaksi modal dan finansial. Pada kuartal I-2018, transaksi modal dan finansial memang masih surplus tetapi hanya US$ 1,81 miliar. Jumlah yang tidak mampu menutup lubang besar di transaksi berjalan, sehingga NPI pun terseret ke teritori negatif.

Menilik situasi tersebut, rasanya pelemahan rupiah yang cukup dalam sepanjang 2018 menjadi wajar adanya. Sebab, fundamental yang menyokong rupiah pun bisa dikatakan rapuh.

Fundamental penyokong rupiah bagai istana besar, tetapi terbuat dari pasir. Ketika datang ombak dari seberang lautan, istana tersebut bisa luluh lantak.

Apa yang dilakukan Bank Indonesia (BI) dengan menaikkan suku bunga acuan hanyalah obat jangka pendek untuk menahan laju depresiasi rupiah. Kenaikan suku bunga bisa menarik arus modal untuk masuk ke Indonesia, dan bisa memperkuat transaksi modal dan finansial. Namun mengingat sifat arus modal portofolio yang mudah keluar-masuk, itu bukanlah solusi permanen untuk memperkuat rupiah.

Oleh karena itu, kuncinya ada di transaksi berjalan. Untuk memperbaiki transaksi berjalan, kita perlu melihat satu per satu komponen yang menyumbang defisit besar.

Pertama adalah neraca perdagangan migas, yang mengalami defisit US$ 2,26 miliar. Ini karena impor migas yang US$ 6,5 triliun tidak bisa diimbangi oleh ekspornya.

Untuk mengatasinya, tentu impor migas harus dikurangi. Caranya adalah menggenjot produksi serta membangun fasilitas pengolahan (kilang) dan penyimpanan (storage). Dengan begitu, impor di sisi ini bisa dikurangi.

Kemudian di sisi pendapatan primer, yang mengalami defisit cukup dalam yaitu US$ 7,89 miliar. Hal ini karena pendapatan dari investasi langsung justru minus US$ 4,69 miliar, artinya dari investasi di sektor riil justru lebih banyak dana yang keluar untuk pembayaran dividen dan sebagainya. Sementara pendapatan investasi portofolio juga negatif US$ 2,42 miliar, tidak lepas dari apa yang kita bahas sebelumnya yaitu seretnya arus modal asing akibat konsentrasi modal ke AS.

Neraca jasa juga perlu mendapat perhatian, karena mengalami defisit US$ 1,42 miliar. Paling mencolok adalah pembayaran jasa transportasi, yang defisit US$ 1,71 miliar. Oleh karena itu, upaya untuk memperbaikinya adalah membangun industri logistik nasional seperti perkapalan.

Selama ini, sektor perkapalan memang didominasi oleh pemain asing sehingga arus devisa pun mengalir keluar. Ini sudah coba dibenahi oleh pemerintah melalui Paket Kebijakan Ekonomi XV.

Daftar pekerjaan rumah tersebut memang cukup panjang dan tidak bisa selesai dalam jangka pendek. Namun harus dimulai dan menjadi fokus untuk diperbaiki.

Jika pekerjaan itu sudah rampung, maka fundamental penopang rupiah bukan lagi istana pasir. Namun sebuah istana megah dan kokoh.

TIM RISET CNBC INDONESIA

(aji/wed) Add

source on Google Next Article Hari Kejepit, NIlai Tukar Rupiah ke Dolar Dibuka Rp16.600/US$