Susi Setiawati

CNBC Indonesia Researcher

Gelombang ekspansi bisnis PT Rukun Raharja Tbk (RAJA) memasuki fase yang semakin agresif dan terstruktur. Setelah mengakuisisi Grup Hafar, perseroan kini bergerak memperluas portofolio dari sekadar perdagangan gas menjadi operator rantai pasok energi yang lebih terintegrasi, meliputi midstream LNG, logistik maritim, infrastruktur gas, hingga energi baru terbarukan.

PT Rukun Raharja Tbk. (RAJA), emiten energi yang terafiliasi dengan Happy Hapsoro, memasuki fase ekspansi bisnis yang jauh lebih besar dan terstruktur dibandingkan periode-periode sebelumnya. Momentum akuisisi Grup Hafar pada Agustus 2025 menjadi titik balik yang mengubah posisi RAJA dari sekadar pemain gas trading dan operator jaringan distribusi regional, menjadi entitas yang mulai membangun kendali atas mata rantai midstream secara lebih menyeluruh.

Langkah ini penting, karena di industri energi, kepemilikan infrastruktur dan kendali atas supply chain menentukan margin, bargaining power, keberlanjutan kontrak jangka panjang, hingga daya tawar terhadap off-taker industri. Dengan masuknya Hafar, yang membawa pengalaman engineering, procurement, construction & installation (EPCI) offshore, RAJA kini memiliki akses alat untuk memperluas bisnis jauh ke hilir dan laut lepas, tidak lagi terbatas pada model bisnis gas sebagai komoditas.

Pasca akuisisi tersebut, RAJA langsung bergerak cepat. Menurut materi paparan publik yang dirilis sepanjang Oktober 2025, perusahaan telah menandatangani Perjanjian Pengikatan Jual Beli Saham Bersyarat (conditional SPA) untuk mengakuisisi sebuah perusahaan perdagangan gas yang beroperasi di wilayah Banten. Aksi ini merupakan penguatan pondasi volume, karena penguasaan volume supply adalah prasyarat agar integrasi midstream dapat berjalan efektif.

Tidak berhenti di sana, secara paralel manajemen juga tengah menjalani proses uji tuntas (due diligence) terhadap dua perusahaan pelayaran yang memiliki aset berupa dua unit Liquefied Natural Gas Carrier (LNGC) dan satu unit Very Large Gas Carrier (VLGC). Kepemilikan armada LNG dan VLGC bukan sekadar tambahan aset, tetapi adalah pilar strategis yang akan menentukan apakah RAJA bisa mengontrol distribusi gas secara end-to-end.

Dengan shipping LNG, RAJA tidak lagi bergantung pada penyedia jasa angkutan pihak ketiga dalam perpindahan gas cair lintas wilayah. Ini berarti RAJA dapat mengunci utilisasi, menentukan jadwal alokasi kapal, menekan biaya logistik, merancang struktur komersial gas yang lebih fleksibel, sekaligus mengurangi eksposur terhadap fluktuasi tarif sewa armada. Di level strategi perusahaan, ini adalah langkah naik kelas: dari gas distributor menjadi integrated gas logistics operator yang memiliki sendiri backbone pengangkut energi.

Pada titik ini, jelas bahwa RAJA sedang mengubah definisi dirinya, dari bisnis yang selama satu dekade identik dengan distribusi gas industri, menjadi pemain dengan cakupan yang lebih luas yakni gas, LNG, midstream, shipping energi, hingga penjajakan di energi baru terbarukan (EBT) dan bisnis air bersih sebagai diversifikasi sumber recurring income jangka panjang.

RAJA bersama mitranya kini berada pada tahap finalisasi skema komersial, radius investasi, dan perizinan terkait pembangunan terminal LNG di Banten. Di level strategi, terminal ini bukan sekadar fasilitas penerimaan dan regasifikasi, tetapi akan menjadi node utama dalam portofolio midstream RAJA, sebuah hub energi yang menghubungkan supply LNG dengan demand industri di kawasan Banten yang merupakan salah satu cluster manufaktur berat terbesar di Indonesia. Pada ekosistem ini terdapat pabrik baja, petrokimia, kimia dasar, pupuk, serta industri turunan yang seluruhnya berkarakter energy-intensive dan memerlukan pasokan gas yang terjamin, stabil, dan dapat dijadikan basis kontrak jangka panjang.

Manajemen menegaskan, fokus proyek LNG Banten adalah menjamin off-taker industri yang stabil. Hal ini bukan retorika, tetapi inti dari model ekonomi LNG itu sendiri. Proyek LNG tidak bisa dijalankan hanya dengan basis kesempatan pasar jangka pendek karena LNG bersifat capital intensive, menuntut komitmen volume jangka menengah-panjang, dan memiliki lifecycle utilitas aset yang bisa mencapai 15–20 tahun. Tanpa kepastian demand yang terkunci, terutama dari industri berat yang membutuhkan kontinuitas, terminal hanya akan menjadi beban aset (asset drag). Dengan kata lain, yang sedang dilakukan RAJA di Banten bukan sekadar membangun fasilitas fisik, tetapi mengamankan struktur permintaan yang membuat midstream LNG bankable, executable, sustainable.

Selain Banten, RAJA juga menyiapkan front kedua ekspansi midstream-nya di Kalimantan. Di wilayah ini, RAJA sedang merancang pembangunan LNG plant yang bukan hanya berfungsi sebagai fasilitas produksi/likuefaksi semata, tetapi sebagai titik konversi strategis untuk mengubah sumber gas domestik menjadi LNG yang dapat dipindahkan dan dipasarkan secara lebih fleksibel, baik ke klaster industri setempat maupun ke kawasan lain melalui jaringan logistik laut. Secara teknis, proyek ini sudah masuk tahap operasionalisasi persiapan: perusahaan tengah melakukan pengadaan lahan, memfinalisasi perjanjian jual beli gas (gas sales agreement), mengajukan permohonan alokasi gas ke otoritas terkait, serta menjalani tahapan bankable feasibility study yang menjadi dasar bagi struktur pendanaan dan penilaian kelayakan finansial proyek. Dengan demikian, ini bukan lagi proyek di atas kertas, tetapi sudah masuk area pre-execution.

Di saat yang sama, di sisi timur Indonesia, RAJA juga memperkuat portofolio hilir-nya dengan mempersiapkan fasilitas kompresor di Sengkang, Sulawesi Selatan yang ditargetkan mulai operasi komersial pada kuartal IV/2025. Fasilitas kompresor ini akan menjadi salah satu komponen penting dalam sistem distribusi, karena di industri gas, kompresor adalah pengungkit tekanan dan volume yang menentukan kelancaran aliran gas dalam jaringan pipa. Ketika fasilitas ini aktif, RAJA tidak hanya menambah kapasitas teknis, tetapi juga menambah kemungkinan monetisasi throughput dan potensi pendapatan berulang berbasis volume yang dikompresi.

Selain itu, RAJA juga menyiapkan pembangunan pipa BBM di Kalimantan Timur, yang diproyeksikan mulai memasuki fase konstruksi pada kuartal I/2026. Masuknya RAJA ke proyek pipa BBM ini menunjukkan bahwa ekspansi perusahaan tidak terbatas pada gas/LNG saja, tetapi juga merambah infrastruktur energi cair konvensional yang masih sangat penting bagi logistik industri dan distribusi energi di wilayah timur Indonesia. Apabila pipa ini terbangun, tidak hanya menambah basis aset RAJA, tetapi juga menambah posisi tawar RAJA sebagai pemilik jalur fisik yang menjadi penghubung ekonomi energi di daerah pertumbuhan industri baru di Kaltim pasca pembangunan Ibu Kota Nusantara (IKN).

Selain memperluas ekosistem gas dan midstream LNG, RAJA juga mulai agresif memasuki sektor energi baru terbarukan sebagai jalur pertumbuhan tahap berikutnya. Manajemen tengah melakukan due diligence terhadap sejumlah pembangkit hijau yang memiliki karakter sumberdaya berbeda, mulai dari pembangkit tenaga air (hydro), pembangkit berbasis biomassa, hingga infrastruktur sistem penyediaan air minum (SPAM) yang berlokasi di kawasan Jabodetabek. Masuknya RAJA ke tiga tipe aset ini memperlihatkan pergeseran pola pikir: perusahaan tidak hanya ingin memperbesar bisnis gas semata, tetapi ingin menambah basis pendapatan yang bersifat resilient dan berulang dari aset-aset yang memiliki demand defensif dan durasi kontrak yang cenderung panjang.

Hydro dan biomassa menarik bagi RAJA karena dua hal, yakni keduanya berbasis komoditas domestik dan relatif kurang volatil dibandingkan harga LNG internasional, keduanya inline dengan kebijakan transisi energi dan roadmap dekarbonisasi bertahap yang sekarang mendorong industri untuk menurunkan jejak emisi. Sementara itu, ekspansi ke bisnis air minum (pada level infrastruktur SPAM) merupakan strategi diversifikasi yang lebih utilitarian, karena sektor air bersih cenderung lebih stabil, memiliki basis pelanggan yang luas, serta katalis demand yang tidak bergantung pada siklus global. Air bersih adalah kebutuhan manusia dan industri yang paling dasar; secara struktur pendapatan, ini adalah recurring income paling defensif.Analis Korea Investment & Sekuritas Indonesia menilai langkah RAJA ini sejalan dengan tren diversifikasi energi yang sedang terjadi di seluruh kawasan Asia, di mana perusahaan gas tidak lagi berdiri sebagai single commodity company, tetapi menjadi multi-utility operator dengan kombinasi energi fosil-transisi-hijau. Menurut analis, ini berpotensi menjadi katalis pertumbuhan RAJA dalam jangka menengah, sebab gas domestik masih tumbuh stabil dan EBT dapat berfungsi sebagai buffer margin ketika siklus energi fosil menjadi lebih volatile. Namun, arah ekspansi lintas sektor ini juga menuntut disiplin pendanaan dan kesiapan integrasi operasional yang solid. Tantangan capital expenditure EBT relatif tinggi, tingkat bunga masih berada pada fase tinggi-normal, dan sebagian teknologi EBT juga punya kurva komersialisasi yang tidak selalu identik antar proyek. Selain itu, penundaan proses perizinan dan pengadaan lahan di sektor air dan EBT dapat menyebabkan delay cash-in. Oleh karena itu, RAJA perlu memastikan bahwa pertumbuhan aset baru ini tidak mengorbankan likuiditas jangka pendek, agar ekspansi dapat dikonversi menjadi pertumbuhan riil, bukan sekadar pertambahan portofolio di atas kertas.

Gelson Kurniawan

CNBC Indonesia Researcher

Di tengah lanskap industri energi nasional yang bergerak dinamis menuju dekarbonisasi, satu nama secara konsisten membuktikan komitmen dan eksekusinya. PT Citra Nusantara Gemilang Tbk (CGAS) tidak hanya berpartisipasi dalam transisi energi; mereka secara agresif membangun infrastrukturnya dari nol. Kurang dari dua tahun sejak melantai di bursa, CGAS telah menerjemahkan dana hasil IPO menjadi aset-aset produktif yang krusial.

Dengan strategi virtual pipeline yang inovatif untuk memonetisasi sumur stranded gas, CGAS berhasil menciptakan pasar baru yang tidak terjangkau oleh jaringan pipa konvensional. Kinerja keuangan Q3 2025 yang solid membuktikan bahwa strategi investasi besar-besaran ini berjalan di atas fondasi bisnis yang sehat. Atas komitmen strategis dan eksekusi terukur, PT Citra Nusantara Gemilang Tbk (CGAS) dinominasikan sebagai “Best Performer in Energy Transition”.

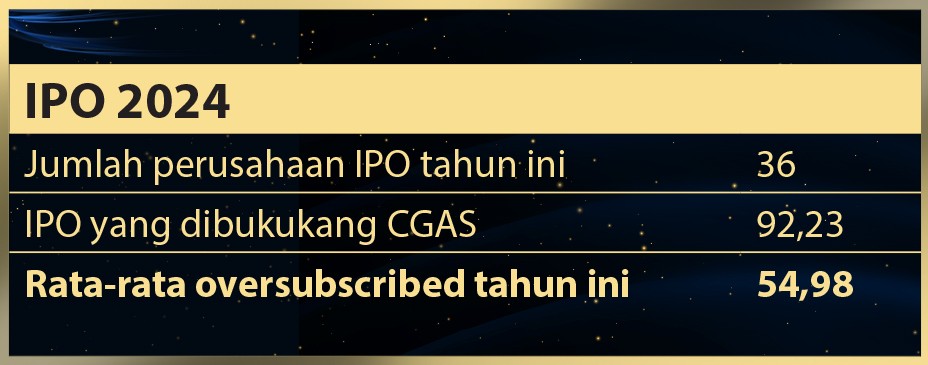

Langkah CGAS untuk Go Public pada 8 Januari 2024 adalah sebuah aksi korporasi yang diperhitungkan, sebuah mandat untuk mengumpulkan dana demi misi transisi. Perusahaan menghimpun Rp 179,62 miliar dengan harga penawaran Rp 338 per saham.

Fokus penggunaan dana ini sangat tajam. Sesuai Laporan Tahunan 2024, alokasi dana IPO terbagi menjadi dua pilar yaitu Capex di mana sekitar 90% dialokasikan untuk pembangunan infrastruktur baru, utamanya Stasiun LNG (Liquefied Natural Gas).

Langkah IPO ini adalah pivot strategis untuk mengembangkan teknologi LNG yang lebih efisien.

Data keuangan sejak IPO membuktikan CGAS berhasil mengeksekusi janji investasi sambil menumbuhkan bisnis intinya. Fondasi diletakkan pada Laporan Tahunan 2024 (vs 2023). Pendapatan meroket 34,67% menjadi Rp 508,49 miliar dan Laba Neto tumbuh 14,84% menjadi Rp 9,75 miliar.

Transformasi neraca sangat signifikan: Total Aset melonjak 89,44% , didorong oleh Kas dan Setara Kas yang melesat 544,4% menjadi Rp 115,43 miliar pasca-IPO. Hebatnya, CGAS menurunkan Total Liabilitas (utang) sebesar 10,41% , membuat Ekuitas meroket 221,33%.

Bukti eksekusi 'janji IPO' terlihat jelas di laporan keuangan per 30 September 2025. Posisi 'Kas' turun dari Rp 115,43 miliar menjadi Rp 66,43 miliar. Laporan Arus Kas Q3 2025 mengkonfirmasi uang ini digunakan untuk Total Belanja Modal (Capex) 9 Bulan 2025 sebesar Rp 61,4 Miliar , terdiri dari 'Pembayaran untuk perolehan aset tetap' (Rp 23,73 miliar) dan 'Pembayaran uang muka pembelian aset tetap' (Rp 37,67 miliar).

Sambil berinvestasi, bisnis inti CGAS tetap solid. Pendapatan 9 bulan 2025 tercatat Rp 426,66 miliar (naik dari Rp 375,87 miliar di 9M 2024) , dan Jumlah Laba Periode Berjalan tumbuh menjadi Rp 9,90 miliar.

CGAS menjalankan strategi dua kaki secara simultan: memperkuat dominasinya di pasar CNG, sambil secara agresif menambahkan lini bisnis LNG.

Keberhasilan CGAS tidak lepas dari model bisnis unik mereka yang sulit ditiru , berfokus pada pasar yang selama ini diabaikan.

Konsep Virtual Pipeline & Monetisasi Gas Marjinal: Keunggulan utama CGAS adalah tidak bergantung pada infrastruktur pipa gas fisik yang mahal. Mereka menciptakan 'pipa virtual' dengan mengangkut LNG (cair) menggunakan truk kriogenik. Strategi cerdas ini memungkinkan mereka memanfaatkan sumur-sumur gas marjinal (stranded gas) yang lokasinya terisolasi, yang sebelumnya dianggap 'tidak ekonomis' oleh pemain besar.

Layanan End-to-End Supply Chain: CGAS tidak hanya menjual gas. Mereka menawarkan solusi supply chain LNG end-to-end, mulai dari sourcing gas, transportasi, hingga menyediakan unit regasifikasi di lokasi pelanggan. Ini menjadikan mereka mitra infrastruktur jangka panjang.

Substitusi Energi yang Efisien: Fokus pasar mereka tajam: industri dan retail yang belum mendapatkan akses jaringan pipa gas alam , khususnya di Pulau Jawa bagian selatan. Dengan model ini, CGAS menawarkan solusi energi sebagai pengganti (substitusi) BBM dan LPG non-subsidi yang harganya terus melambung.

Proyek LNG Karawang yang sedang dibangun dari dana IPO hanyalah fase pertama. CGAS telah menyusun peta jalan jangka panjang yang agresif.

Secara keseluruhan, strategi agresif ini menempatkan CGAS sebagai kontributor utama dalam agenda nasional. Mereka tidak hanya mengincar profit, tetapi juga mempertegas perannya sebagai pionir infrastruktur energi bersih yang mendukung agenda transisi energi Indonesia menuju Net Zero Emission (NZE) 2060 dan program Swasembada Energi Asta Cita pemerintah.

Atas eksekusi janji IPO yang terbukti, kinerja keuangan yang solid, dan model bisnis inovatif, CGAS adalah nominator terkuat untuk Best Performer in Energy Transition.

Penulis/ Sumber: Tim Riset CNBC Indonesia | Grafis & Layout: Edward Ricardo | Foto: Faisal Rahman