Susi Setiawati

CNBC Indonesia Researcher

Transformasi digital di Indonesia bukan lagi sekadar wacana, melainkan realitas yang terasa dalam kehidupan sehari-hari. Mulai dari belanja online, pembayaran pendidikan, hingga reservasi perjalanan, semuanya kini bergerak menuju ekosistem tanpa uang tunai.

Di tengah arus perubahan ini, PrismaLink International atau yang dikenal dengan PLink muncul sebagai salah satu pemain kunci payment gateway yang tidak hanya menyediakan teknologi pembayaran, tetapi menghubungkannya secara utuh, hingga ke sektor-sektor yang selama ini sulit tersentuh digitalisasi.

Pertumbuhan transaksi digital di Indonesia terus melaju dalam beberapa tahun terakhir. Berdasarkan data Bank Indonesia (BI), transaksi perbankan digital di Indonesia telah tumbuh, hingga per Agustus 2025 tercatat volume transaksi menjadi 17,74 juta transaksi dan nilai transaksi mencapai Rp64.316,79 triliun.

Jika dirinci, dari sisi volume transaksi per Agustus 2025 mencatatkan kenaikan 28,70% menjadi 2,45 juta transaksi dari periode Agustus 2024 sebesar 1,90 juta transaksi. Dari sisi nilai transaksi per Agustus 2025 mencatatkan kenaikan 9,83% menjadi Rp8.377,63 triliun dari periode Agustus 2024 sebesar Rp7.627,75 triliun.

Sementara dari 2020 ke 2024 terdapat kenaikan yang signifikan. Dari volume transaksi hingga 2024 mencatat kenaikan 343,56% menjadi 22juta transaksi. Kemudian dari sisi nilai transaksi tumbuh hingga 218,97% menajdi Rp87.867,18 triliun.

Perbankan digital dalam konteks ini mencakup layanan seperti internet banking, SMS / mobile banking, dan phone banking menurut klasifikasi Otoritas Jasa Keuangan (OJK). Pertumbuhan tersebut menunjukkan transformasi signifikan dalam perilaku nasabah dan adopsi layanan digital di sektor perbankan Indonesia.

Kemudahan akses internet, adopsi pembayaran non-tunai, hingga kian matangnya platform e-commerce menjadikan ekosistem pembayaran digital semakin dinamis. Di tengah lanskap tersebut, nama PrismaLink International menjadi salah satu pemain yang semakin diperhitungkan.

Berdiri sejak 2011, PrismaLink International atau yang dikenal dengan PLink memosisikan diri bukan sekadar payment gateway, tetapi sebagai payment enabler, perusahaan yang menghubungkan pembayaran online dan offline dalam satu ekosistem terintegrasi. Layanan ini tidak hanya menyasar sektor digital modern seperti e-commerce atau fintech, tetapi juga menjangkau segmen tradisional, termasuk daerah yang belum sepenuhnya memiliki akses perbankan (non-bankable) melalui lebih dari 42.000 gerai ritel.

PLink telah mengantongi izin resmi sebagai Payment Gateway dari Bank Indonesia. Kehadiran PrismaLink lahir dari visi bahwa pembayaran bukan sekadar proses transaksi, tetapi pondasi fundamental yang menentukan kelancaran aliran ekonomi digital, baik untuk bisnis berskala kecil maupun korporasi besar. Karena itu, sejak hari pertama, PrismaLink membangun pondasi sistem dengan standar kelas dunia, mengedepankan keandalan, keamanan, dan fleksibilitas integrasi.

Sebagai bukti keseriusan terhadap keamanan dan kepatuhan, PLink menerapkan standar internasional PCI-DSS Level 1, level sertifikasi tertinggi untuk sistem penyimpanan dan pemrosesan data kartu serta ISO 27001 sebagai standard manajemen keamanan informasi. Implementasi keamanan tersebut diperkuat dengan sistem enkripsi berlapis dan arsitektur sistem yang dibangun secara resilient, memastikan setiap transaksi dapat diproses dengan aman, terjaga, dan tidak rentan terhadap ancaman siber maupun manipulasi data. Keamanan bukan sekadar fitur tambahan bagi PrismaLink, melainkan core principle yang menjadi dasar setiap inovasi teknologi yang dirilis.

Perjalanan PLink selama lebih dari satu dekade menunjukkan pertumbuhan yang konsisten dan berkesinambungan. Dari awalnya fokus pada solusi bill payment dan SMS Gateway, kini layanan PLink telah berkembang menjadi ekosistem pembayaran yang lebih luas dan mendalam. PrismaLink menyediakan kanal pembayaran modern seperti Virtual Account, QRIS, kartu kredit (credit card), E-Wallet, pembayaran via gerai ritel, hingga metode PayLater yang semakin dibutuhkan oleh konsumen digital saat ini. Sampai tahun 2024, PLink telah bermitra dengan lebih dari 40 bank besar di Indonesia, memproses lebih dari 32 juta transaksi, dan menjadi salah satu pilar yang mendukung infrastruktur transaksi digital nasional.

Keunggulan PrismaLink tidak hanya pada variasi kanal pembayaran, tetapi juga pada efisiensi biaya dan kemudahan integrasi. PLink menghadirkan skema biaya transaksi yang kompetitif dan transparan, tanpa biaya tersembunyi. Sistem dapat diintegrasikan dengan cepat melalui API, plugin, maupun Payment Link, sehingga memudahkan bisnis untuk langsung mengadopsikan pembayaran digital tanpa perlu membangun infrastruktur dari nol. Dukungan teknis 24/7, baik dari sisi IT maupun administrative, semakin memperkuat kepercayaan mitra bisnis bahwa PrismaLink bukan hanya penyedia layanan, tetapi juga strategic partner jangka panjang.

Di sisi inovasi produk, PLink memiliki solusi unggulan bernama Debitin®, sebuah solusi online debit instant lintas bank hanya dengan satu kali integrasi. Debitin® mendobrak cara lama dalam pemrosesan debit dan menghadirkan pengalaman pembayaran yang lebih cepat, nyaman, dan minim friksi. Solusi ini dirancang untuk mempercepat konversi transaksi dan membantu perbankan bertransformasi menuju sistem yang lebih modern, responsif, dan compatible dengan kebutuhan digital native consumer.

Selain itu, PrismaLink menyediakan layanan Dynamic Currency Conversion (DCC) yang memberikan fleksibilitas bagi wisatawan dan pengguna internasional untuk memilih mata uang transaksi, apakah menggunakan rupiah atau mata uang negara asal, baik melalui ATM, mesin EDC, maupun situs e-commerce. Fitur ini memberikan transparansi nilai tukar dan meningkatkan pengalaman pengguna global yang bertransaksi di Indonesia.

PrismaLink juga menawarkan White Label System, yaitu solusi pembayaran digital siap pakai yang dapat diadopsi oleh bank dan institusi keuangan tetapi tetap tampil dengan branding dan identitas perusahaan mereka sendiri. Dengan solusi ini, bank tidak perlu mengembangkan sistem dari awal, sehingga proses transformasi digital dapat dilakukan lebih cepat dengan biaya yang lebih terkendali.

Dengan kombinasi produk yang matang, infrastruktur berstandar internasional, pengalaman operasional lebih dari 10 tahun, serta komitmen berkelanjutan dalam inovasi teknologi.

PLink menegaskan dirinya sebagai mitra strategis yang siap mendukung percepatan transformasi digital di Indonesia. PLink percaya bahwa masa depan ekonomi akan dibentuk oleh sistem pembayaran yang aman, cepat, efisien, dan inklusif, dan PLink berkomitmen untuk menjadi bagian integral dari perjalanan tersebut.

PLink menawarkan konsep one-stop payment integration, merchant cukup melakukan satu integrasi API untuk menerima pembayaran dari beragam kanal, seperti:

Layanan Debitin™ (Debit Instan), metode pembayaran langsung dari rekening tanpa perlu aplikasi tambahan, serta layanan white label app untuk bisnis yang ingin memiliki aplikasi pembayaran dengan brand sendiri.

Selain itu, terdapat beberapa keunggulan yang membuat PLink berbeda dari kebanyakan penyedia layanan serupa:

Di sektor pendidikan saja, PLink sudah membantu digitalisasi pembayaran kampus hingga pembayaran SPP/cicilan.

Masuk ke era digital berarti risiko meningkat. PLink menjadi salah satu perusahaan fintech/PG lokal yang resmi memperoleh ISO 27001 pada November 2024. Sertifikasi ini memperkuat komitmen perlindungan informasi terhadap ancaman internal dan eksternal, dengan tiga prinsip utama:

Sertifikasi ini mempertegas bahwa keamanan data bukan jargon pemasaran, tetapi standar operasional yang terukur dan diaudit.

Tahun 2024 menjadi momentum penting. Volume transaksi PLink tumbuh lebih dari 40% secara tahunan (yoy), disertai pertumbuhan mitra dua digit di berbagai sektor seperti:

Regulasi pun dipenuhi, PLink telah sepenuhnya compliance dengan BI SNAP sesuai arahan Bank Indonesia.

Bahkan, PLink bahkan melakukan inovasi pada 2025, salah satunya produk untuk mempermudah pelaku bisnis mengelola transaksi dan laporan secara otomatis dan lebih efisien.

Digitalisasi pembayaran juga memasuki sektor turisme. PrismaLink memperkuat digitalisasi pembayaran travel agent hingga ke Jawa Timur. Dengan VA dan rekonsiliasi otomatis, proses transaksi menjadi lebih rapi, efisien, dan minim kesalahan, sangat signifikan untuk perusahaan yang menangani ribuan transaksi setiap hari.

Saat ini, PrismaLink sudah terhubung ke belasan mitra travel/hospitality dan terus memperluas ekspansi ke:

Dengan fondasi integrasi multi-bank, hybrid online–offline, sertifikasi keamanan global, serta pertumbuhan transaksi yang kuat, PrismaLink menempatkan diri sebagai enabler penting dalam percepatan digitalisasi pembayaran Indonesia.

Bukan hanya mengikuti tren, tetapi mendorong inklusi digital hingga daerah yang sebelumnya sulit tersentuh layanan pembayaran formal.

Masa depan transaksi tanpa uang tunai di Indonesia masih panjang. PLink telah berada di jalur yang tepat untuk menjadi katalis utama dalam proses tersebut.

Gelson Kurniawan

CNBC Indonesia Researcher

Di tengah lanskap perbankan syariah Indonesia yang semakin kompetitif, OCBC Syariah yang merupakan Unit Usaha Syariah (UUS) PT Bank OCBC Tbk (NISP) berhasil menorehkan prestasi gemilang dengan dinobatkan sebagai pemenang "Digital Innovation in Islamic Banking Award" dan “Syariah Social Impact Excellence Award 2025” dalam ajang CNBC Award 2025.

Penghargaan ini bukan sekadar seremoni, namun sebuah penanda adanya pergeseran strategis yang fundamental di tubuh UUS OCBC. Di saat banyak pelaku industri masih berfokus pada pertumbuhan neraca (balance sheet) secara konvensional, UUS OCBC memilih jalan yang lebih kompleks: membangun sebuah ekosistem digital yang terintegrasi dan berani berkolaborasi.

Gelar "Inovasi Digital" ini tampaknya sangat didorong oleh keberanian UUS OCBC untuk menjadi yang pertama di beberapa segmen krusial. Terobosan utamanya yang paling disorot adalah peluncuran Tabungan Emas Digital pada 2023.

UUS OCBC memilih jalur kolaborasi ekosistem bekerjasama dengan Pegadaian untuk menciptakan produk emas digital pertama di Indonesia pada tahun 2023. Produk ini dirancang untuk memberikan opsi investasi dan juga mempermudah Nasabah melakukan transaksi emas dalam genggaman.

Inovasi ini, pada pandangan pertama, tampak sederhana. Namun, di baliknya terdapat langkah strategis yang brilian. Melalui kolaborasi strategis dengan Pegadaian, UUS OCBC menjadi bank pertama di Indonesia yang secara penuh mengintegrasikan layanan tabungan emas digital ke dalam aplikasi mobile banking-nya, OCBC Mobile.

Langkah ini sangat strategis karena dua alasan. Pertama, produk tersebut menyentuh "jantung" investor syariah Indonesia. Emas adalah produk investasi syariah yang paling tradisional, paling dipercaya, dan paling mudah dipahami oleh masyarakat. Kedua, UUS OCBC berhasil menjembatani aset ini dengan perilaku nasabah yang digital-native.

Mereka secara efektif mengubah emas dari aset fisik yang penyimpanannya rumit dan proses jual-belinya memakan waktu, menjadi instrumen investasi yang sangat likuid. Emas kini dapat diakses, dibeli, dan dijual langsung dari satu genggaman aplikasi.

UUS OCBC menerjemahkan kerangka kerja ESG ini ke dalam program-program syariah yang spesifik dan terintegrasi, yang berfokus pada pemberdayaan UMKM dan keterlibatan komunitas.

1. Inklusivitas Finansial: Dari Zakat Menjadi Modal Usaha UMKM

Alih-alih sekadar menyalurkan donasi, UUS OCBC mengintegrasikan fungsi sosial (ZISWAF) langsung ke dalam model bisnis syariahnya.

Salah satunya adalah program penyaluran zakat bagi hasil dan zakat digital yang dijalankan di Tasikmalaya pada awal 2025. Penyaluran dana zakat ini nantinya akan digunakan sebagai modal usaha magi UMKM di daerah tersebut. Selain itu, kegiatan ini juga dilengkapi dengan edukasi literasi finansial.

Dengan kata lain, UUS OCBC tidak hanya memberi "ikan" (zakat), tetapi juga "kail" (modal profit-sharing) sekaligus "cara memancing" (literasi finansial). Ini adalah strategi social impact jangka panjang untuk menciptakan ekosistem debitur UMKM yang lebih bankable dan berkualitas di masa depan.

2. AMAL Menyala Negeriku

Program ini merupakan inisiatif literasi yang bertujuan untuk mendorong peningkatan kapasitas siswa, guru, dan orang tua melalui pendekatan edukatif yang holistik selama dua hari penuh di SMA Prima Teladan, Cianjur, Jawa Barat.

Pemilihan Cianjur sebagai lokasi pelaksanaan didasari dari angka Indeks Pembangunan Manusia (IPM) yang tergolong rendah. Berdasarkan data Badan Pusat Statistik (BPS) tahun 2022, rata-rata lama sekolah (RLS) penduduk Cianjur hanya berkisar 7,2 tahun. Hal ini menunjukkan bahwa sebagian besar masyarakat Cianjur usia 25 tahun ke atas hanya menyelesaikan pendidikan hingga tingkat kelas 2 Sekolah Menengah Pertama (SMP) saja.

Program meNYALA Negeriku dirancang dengan metode pembelajaran interaktif, menyasar tiga aspek penting yang relevan dengan kebutuhan pelajar saat ini, dimulai dari:

Selain memberikan edukasi dalam kelas, UUS OCBC juga memberikan kontribusi nyata melalui donasi untuk mendukung fasilitas pendidikan SMA Prima Teladan, di antaranya melakukan renovasi sarana sekolah yang rusak akibat gempa Cianjur pada tahun 2022 lalu. Selain itu, UUS OCBC turut membangun koperasi sebagai wadah kemandirian ekonomi sekolah, pojok baca untuk tingkatkan literasi siswa, serta donasi seragam dan perlengkapan sekolah bagi siswa yang membutuhkan.

3. Membangun Loyalitas Emosional Komunitas

Di luar pemberdayaan ekonomi, pilar social impact UUS OCBC dibangun melalui keterlibatan komunitas yang konsisten dan menyentuh langsung kebutuhan spiritual serta kultural nasabahnya.

Program Mudik Asyik, misalnya, telah dijalankan secara konsisten selama 9 tahun. Pada tahun terakhir, program ini memberangkatkan 432 pemudik dari Jakarta, Tangerang, dan Bandung ke kota-kota di Jawa Tengah. Program jangka panjang seperti ini membangun sebuah ikatan emosional (emotional loyalty) yang sulit ditiru oleh kompetitor yang hanya bersaing di level penawaran margin atau bagi hasil.

Keterlibatan UUS OCBC dalam kegiatan sosial diintensifkan secara masif untuk menyentuh berbagai lapisan komunitas, diantaranya:

Program-program ini, dari mudik gratis hingga renovasi masjid adalah investasi brand building yang presisi, memperkuat citra UUS OCBC sebagai bank yang peduli dan hadir dalam setiap aspek kehidupan nasabah syariah.

Total Dana Pihak Ketiga (DPK) UUS OCBC pada kuartal ketiga 2025 mencapai Rp 9,1 triliun, tumbuh 11% dibandingkan periode yang sama tahun sebelumnya. Sejalan dengan itu, aset UUS OCBC juga meningkat sebesar 19% YoY.

Ini adalah gambaran klasik dari sebuah unit bisnis yang sedang dalam mode "investasi agresif". Hal tersebut mengindikasikan dua hal: Pertama, manajemen juga secara disiplin dan prudent melakukan pencadangan risiko (mitigasi) atas portofolio pembiayaan yang ada, sebuah langkah yang umum dan penting dilakukan saat bank sedang melakukan ekspansi. Lalu di sisi lain, UUS OCBC secara masif berinvestasi dalam teknologi dan pemasaran untuk mendorong adopsi digital.

Penghargaan dari CNBC Award 2025 ini adalah validasi bahwa pasar dan industri melihat visi jangka panjang UUS OCBC, sebuah visi di mana bank syariah tidak lagi hanya menjadi pengikut, tetapi menjadi inovator digital yang sesungguhnya.

UUS OCBC menegaskan perannya sebagai mitra finansial dan spiritual yang hadir tidak hanya untuk masa kini, tetapi juga untuk keberkahan masa depan. Serta, memperkuat komitmen untuk terus menjadi bagian dari pertumbuhan ekonomi syariah yang inklusif, berdaya saing, dan membawa manfaat bagi masyarakat luas.

Elvan Widyatama

CNBC Indonesia Researcher

Qpon meraih penghargaan “Emerging Tech Company of the Year” dalam ajang CNBC Indonesia Awards 2025, atas perannya dalam mengubah cara masyarakat Indonesia menemukan, memilih, dan menikmati berbagai promo harian dalam satu platform yang terintegrasi.

Diluncurkan pada November 2024, Qpon: Selalu Ada Diskon dengan cepat menjadi bagian dari gaya hidup masyarakat modern Indonesia. Pada Juli 2025, Qpon mencatat pencapaian penting dengan menempati posisi #1 Top Free App di kategori Travel & Local pada Google Play Store, serta #3 di App Store. Pencapaian ini mencerminkan kecepatan pertumbuhan dan tingginya kepercayaan pengguna di seluruh Indonesia.

Di tengah kebutuhan masyarakat akan cara hidup yang lebih cerdas, cepat, dan hemat, Qpon hadir untuk menjadikan momen setiap hari mulai dari ngopi pagi hingga hangout di akhir pekan menjadi pengalaman yang lebih menyenangkan dan bernilai.

Pengguna dapat dengan mudah menemukan kafe, restoran, atau toko terdekat yang menawarkan promo secara real-time. Qpon menghadirkan pengalaman yang praktis dan menarik melalui berbagai fitur, seperti flash sale harian mulai dari Rp1.000, halaman Explore dimana pengguna bisa menemukan serta memberikan ulasan untuk toko dan brand, serta bonus eksklusif bagi pengguna baru. Lebih dari sekadar aplikasi diskon, Qpon kini telah menjadi bagian dari gaya hidup masyarakat, membantu pengguna menikmati hidup dengan cara yang lebih cerdas setiap hari.

Namun inovasi Qpon tidak berhenti pada cara membeli. Platform ini juga membantu merchant dalam meningkatkan cara mereka beroperasi. Melalui analisis data dan alat teknologi seperti e-POST, merchant dapat mempromosikan penawaran langsung kepada pengguna, membagikannya dengan mudah di media sosial, dan memantau kinerja secara real-time. Pendekatan ini membantu bisnis menarik pelanggan baru serta mengoptimalkan operasional mereka dalam menciptakan nilai di seluruh rantai bisnis.

Saat ini, Qpon telah bekerja sama dengan lebih dari 3.000 brand dan 50.000 outlet di seluruh Indonesia. Mulai dari jaringan F&B besar dan brand ritel ternama hingga pelaku UMKM lokal membentuk salah satu ekosistem lifestyle tech terbesar di Indonesia.

Fitur Smart Voucher Engine milik Qpon memastikan setiap transaksi berlangsung secara cepat, transparan, dan aman. Pengguna cukup memindai QR code, menukarkan voucher secara langsung, dan memantau masa berlaku di dalam aplikasi tanpa perlu voucher fisik atau validasi manual. Bagi merchant, sistem ini membantu mempercepat proses penukaran dan meningkatkan efisiensi operasional.

Per Oktober 2025, Qpon telah memiliki lebih dari 37 juta pengguna terdaftar di seluruh Indonesia. Dengan komunitas pengguna yang terus berkembang dan jaringan merchant yang luas, Qpon terus menjembatani teknologi, gaya hidup, dan inovasi bisnis.

Lebih dari sekadar aplikasi diskon, Qpon membangun ekosistem digital yang cerdas dan inklusif, membantu pengguna berhemat dengan lebih baik, membantu merchant beroperasi lebih efisien, serta mendorong pertumbuhan ekonomi digital Indonesia yang semakin pesat.

Sebagai Emerging Tech Company of the Year, Qpon menjadi representasi dari generasi baru perusahaan teknologi, di mana inovasi tidak hanya membawa kemudahan, tetapi juga memberikan dampak nyata bagi pengguna dan pelaku bisnis.

Untuk mengetahui lebih banyak tentang Qpon dan berbagai inovasi yang dihadirkan, kunjungi

Susi Setiawati

CNBC Indonesia Researcher

Dalam lanskap industri keuangan syariah yang semakin dinamis, PT Bank Aladin Syariah Tbk (BANK) terus menegaskan posisinya sebagai bank syariah digital terdepan di Indonesia. Perseroan membangun pertumbuhan secara konsisten dan berkesinambungan melalui pengembangan ekosistem layanan perbankan digital yang inklusif, efisien, dan relevan dengan kebutuhan masyarakat. Seluruh strategi bisnis ditempatkan di atas fondasi prinsip syariah, manajemen risiko yang prudent, serta tata kelola yang baik, sehingga setiap inovasi yang diluncurkan tidak hanya mendorong ekspansi usaha, tetapi juga memberikan nilai nyata bagi nasabah dan pemangku kepentingan di seluruh Indonesia.

Bank Aladin Syariah secara konsisten menegaskan posisinya sebagai bank digital syariah terdepan di Indonesia melalui strategi pertumbuhan yang berkelanjutan alias sustainable growth. Salah satu pilar utama strategi Perseroan adalah transformasi digital yang diwujudkan melalui pengembangan fitur, produk, serta model layanan perbankan berbasis platform, termasuk model Banking as a Service (BaaS) yang kini menjadi salah satu diferensiasi utama Bank Aladin Syariah dalam menyediakan layanan bank digital yang mudah diintegrasikan oleh berbagai mitra.

Seluruh langkah bisnis dijalankan dengan fondasi prinsip syariah, prinsip kehati-hatian (prudential banking), dan tata kelola yang baik. Sebagai bank berbasis digital, Bank Aladin Syariah terus memperluas akses finansial syariah melalui kolaborasi bersama mitra strategis, baik korporasi maupun ritel sehingga layanan Bank dapat menjangkau masyarakat tanpa penggunaan cabang fisik.

Dampaknya dalam 2 tahun sejak aplikasi diluncurkan awal 2022, Bank Aladin Syariah berhasil memperoleh lebih dari 3 juta nasabah per akhir 2023. Kemudian, pada September 2025, jumlah pengguna terdaftar yang telah menyelesaikan KYC meningkat menjadi lebih dari 3,6 juta pengguna. Persebaran nasabah kini telah mencapai seluruh provinsi di Indonesia. Bank Aladin Syariah juga terus melakukan inovasi melalui pengembangan fitur layanan perbankan digital yang relevan dengan kebutuhan pengguna sehari-hari.

Selain itu, jaringan tarik/setor tunai kini dapat dilakukan melalui lebih dari 23.000 gerai Alfa Group dan (Alfamart, Alfamidi, Lawson, DAN+DAN), serta melakukan tarik tunai di seluruh mesin ATM BCA yang tersebar di seluruh Indonesia. Perluasan akses ini memastikan layanan keuangan syariah tetap mudah dijangkau.

Bank juga memperkuat literasi dan inklusi keuangan syariah melalui kolaborasi strategis dengan Muhammadiyah, yang memungkinkan perluasan edukasi dan pemanfaatan layanan keuangan digital di jaringan lembaga pendidikan dan komunitas Muhammadiyah. Selain itu, Bank Aladin Syariah turut menggandeng Majelis Ulama Indonesia (MUI) untuk memperluas edukasi muamalah dan literasi keuangan syariah ke berbagai komunitas lainnya.

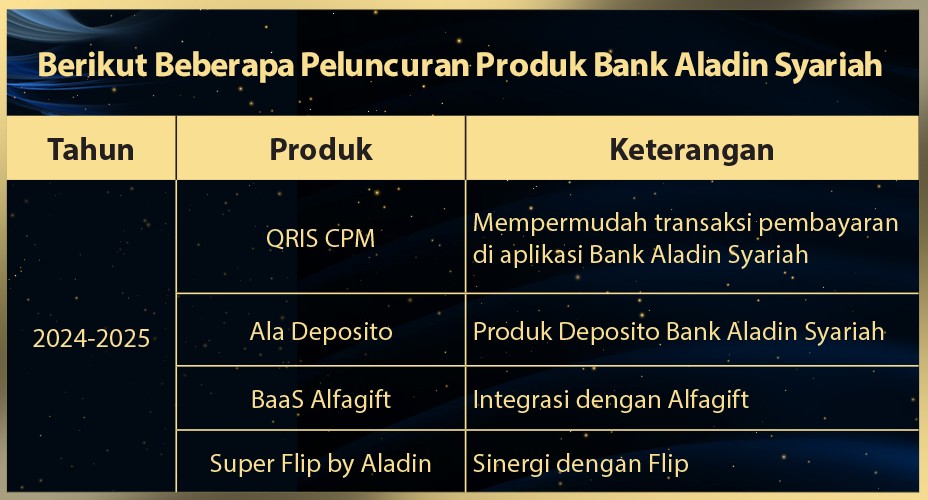

Banking as a Service (BaaS) menjadi strategi inti percepatan akuisisi dan monetisasi, karena memungkinkan penyediaan layanan perbankan langsung di dalam platform mitra, tanpa membangun cabang fisik. Pendekatan ini menurunkan biaya akuisisi nasabah, mempercepat penetrasi, sekaligus membuka potensi recurring revenue berbasis fee.

Pada 2023, implementasi pertama dilakukan melalui integrasi BaaS ke dalam aplikasi Alfagift (ekosistem Alfamart).

Untuk mendorong pertumbuhan yang berkelanjutan, Bank Aladin Syariah konsisten mengembangkan fitur-fitur layanan perbankan dimana produk Bank yang terkini adalah Banking as a Service (BaaS).

PT Bank Aladin Syariah (BANK) pada kuartal III 2025 mencatat laba Rp128,15 miliar. Angka ini melesat 262,21 persen dari periode sama tahun lalu minus sebesar Rp79 miliar.

Seperti dikutip dari keterbukaan informasi di Bursa Efek Indonesia (BEI), Jumat (17/10/2025), dampaknya adalah laba per saham menjadi Rp9 dari tahun sebelumnya Rp6. Total dana pihak ketiga tercatat 8,76 Triliun meningkat 61,96 persen dari periode tahun sebelumnya sebesar Rp 5,41 Triliun. Sedangkan pada penyaluran Pembiayaan Bank Aladin Syariah mencatatkan Rp5,23 Triliun meningkat 10,20 persen dibandingkan pada periode tahun sebelumnya sebesar Rp 4,74 Triliun.

Hal itu terdiri dari pendapatan pembiayaan jual beli, bagi hasil dan ujrah Rp436,51 miliar, naik dari Rp300,77 miliar. Pendapatan usaha utama lainnya Rp158,40 miliar, melonjak dari Rp125,66 miliar. Hak pihak ketiga atas bagi hasil dan syirkah temporer Rp347,59 miliar, naik dari Rp218,91 miliar. Hak bagi hasil milik bank Rp247,32 miliar, melonjak dari Rp207,52 miliar.

Sementara total pendapatan usaha lainnya Rp368,96 miliar, melonjak dari Rp99,82 miliar. Itu meliputi pendapatan imbalan jasa perbankan Rp328,1 miliar, surplus dari Rp87,58 miliar periode tahun sebelumnya. Keuntungan atas penjualan surat berharga Rp40,8 miliar, naik dari Rp12,25 miliar.

Dengan fondasi teknologi, prinsip syariah, dan jaringan kolaborasi strategis, Bank Aladin Syariah menegaskan komitmennya menjadi motor penggerak inovasi keuangan digital syariah di Indonesia. Perseroan optimistis bahwa kombinasi inovasi BaaS, perluasan ekosistem, serta pertumbuhan kinerja yang solid akan memperkuat Bank Aladin Syariah sebagai pelopor layanan bank digital syariah yang modern, inklusif, dan berkelanjutan.

Emanuella Bungasmara Ega Tirta

CNBC Indonesia Researcher

Harga emas dunia baru saja mencatat dua rekor sekaligus: rekor kenaikan harian terbesar sejak April dan rekor harga tertinggi dua minggu, menembus US$4.115,66 per troy ons pada perdagangan Senin (10/11/2025).

Dalam semalam, emas melesat nyaris 3%, menembus level psikologis US$4.000 per troy ons dan terus menguat ke US$4.118,94 pada 11 November 2025.

sekutu.

Kenaikan spektakuler terkini ini dipicu oleh kombinasi faktor global, data ekonomi Amerika Serikat yang melemah, ekspektasi penurunan suku bunga The Fed, serta pelemahan dolar AS. Kondisi itu mendorong arus besar pembelian safe haven asset seperti emas.

“Ada kekhawatiran mengenai ekonomi AS karena data yang lemah, dan fokus utama tetap pada indeks dolar,” ujar Jigar Trivedi, analis riset senior Reliance Securities.

Bagi banyak negara, reli emas global ini adalah sinyal ketidakpastian ekonomi. Namun bagi Indonesia, justru menjadi momentum. Di tengah lonjakan harga yang menggetarkan pasar dunia, Pegadaian tampil sebagai pelaku utama yang mengubah cara bangsa ini memandang emas, sebagai instrumen produktif bagi ekonomi rakyat.

Indonesia sejatinya merupakan salah satu konsumen emas terbesar di Asia. Dari giwang berkilau, gelang di pergelangan tangan rumah tangga hingga batangan di brankas investor, emas telah lama menjadi simbol nilai dan kestabilan.

Namun, ironisnya, pasar emas nasional selama ini terfragmentasi, tidak terintegrasi secara menyeluruh dan masih sangat bergantung pada pasar luar negeri seperti Singapura dan London.

Ketergantungan ini berarti bahwa harga emas di dalam negeri lebih sering ditentukan oleh faktor eksternal, sementara rantai nilai domestik belum sepenuhnya efisien.

Aktivitas perdagangan, penyimpanan, dan pembiayaan emas masih berjalan sendiri-sendiri, tanpa sistem yang mampu menjembatani antara pelaku ritel, lembaga keuangan, dan pasar global.

Akibatnya, potensi besar emas nasional belum tergarap maksimal. Emas cenderung diam, idle asset terkunci dalam bentuk tabungan fisik yang tidak berkontribusi pada produktivitas ekonomi.

Di sinilah Pegadaian melihat peluang strategis untuk menata ulang seluruh peta industri emas Indonesia.

Langkah yang mereka ambil, redefinisi struktural terhadap cara bangsa ini mengelola emas melalui pembentukan ekosistem baru: Bullion Bank.

Istilah Bullion Bank mungkin terdengar baru bagi publik Indonesia, namun konsepnya sudah lama menjadi tulang punggung pasar emas global. Di negara-negara maju seperti Inggris dan Swiss, bullion bank berperan vital dalam menjaga likuiditas dan stabilitas emas di sistem keuangan. Mereka tidak hanya menyimpan emas, tetapi juga mengelola transaksi jual beli, pembiayaan, hingga hedging antar lembaga keuangan.

Kini, Indonesia mulai menapaki jalan yang sama. Berdasarkan Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK) serta Peraturan OJK Nomor 17 Tahun 2024 tentang Kegiatan Usaha Bulion (POJK 17/2024), sistem bullion banking resmi diperkenalkan sebagai bagian integral dari sektor keuangan nasional .

Dalam sistem ini, lembaga keuangan berizin dapat menawarkan berbagai layanan emas. Gold Savings, yakni tabungan emas di mana nasabah memiliki klaim atas jumlah tertentu emas tanpa harus memegang fisiknya.

Lalu gold-Based Financing, pembiayaan dalam bentuk emas yang bisa dikembalikan dalam jumlah emas yang sama, memungkinkan emas berfungsi sebagai modal usaha. Gold Trading dan Gold Custody Services, untuk transaksi dan penyimpanan emas secara profesional dengan perlindungan hukum penuh.

Namun, regulasi baru ini tidak main-main. OJK menetapkan syarat modal inti minimum Rp14 triliun bagi lembaga yang ingin menjadi bullion bank penuh, ambang tinggi yang membatasi hanya institusi besar dengan kapasitas dan tata kelola kuat yang bisa masuk ke ekosistem ini.

Hingga akhir 2025, hanya dua lembaga keuangan yang telah mengantongi izin resmi untuk menjalankan bisnis bullion banking: PT Pegadaian dan PT Bank Syariah Indonesia Tbk (BSI).

Status ini menjadikan Pegadaian pionir sejati, first mover dalam industri baru yang menggabungkan keuangan, investasi, dan kedaulatan emas nasional.

Dengan izin itu, Pegadaian tidak hanya melanjutkan sejarah panjangnya dalam pembiayaan berbasis emas, tetapi juga naik kelas menjadi institusi yang mampu mengelola ekosistem emas secara menyeluruh, dari ritel hingga makroekonomi.

Transformasi menuju bullion banking tidak terjadi di ruang hampa. Ia adalah hasil dari rekayasa kebijakan finansial besar-besaran yang sedang dilakukan pemerintah Indonesia melalui UU P2SK dan POJK 17/2024.

Dua payung hukum ini menjadi dasar lahirnya sistem baru yang memungkinkan emas dikelola layaknya aset keuangan modern, likuid, produktif, dan terukur secara sistemik .

Melalui regulasi tersebut, otoritas keuangan menempatkan emas sebagai instrumen moneter alternatif, bukan hanya komoditas perdagangan. Bank dan lembaga keuangan kini dapat menyalurkan pembiayaan berbasis emas, melakukan kliring, hingga mengelola risiko nilai tukar melalui mekanisme hedging.

Langkah ini membuka jalan menuju terbentuknya “National Gold Liquidity Hub”, pusat likuiditas emas nasional yang memungkinkan emas domestik bersirkulasi dalam sistem keuangan tanpa perlu bergantung pada London Bullion Market atau bursa Singapura.

Lebih jauh, pemerintah juga sedang menyiapkan pembentukan Dewan Emas Nasional (National Gold Council), lembaga lintas sektor yang akan mengawasi rantai nilai emas dari tambang hingga pasar.

Dewan ini diproyeksikan berfungsi seperti asosiasi emas di Inggris atau Turki, menyatukan pelaku tambang, refinery, perdagangan, lembaga keuangan, dan regulator dalam satu ekosistem terintegrasi.

Dengan langkah tersebut, Indonesia tidak lagi sekadar produsen atau konsumen, melainkan arsitek sistem emasnya sendiri.

Dan di tengah infrastruktur hukum yang baru ini, Pegadaian berdiri di garis depan sebagai pelaksana pertama yang membawa regulasi ke tingkat implementasi nyata.

Bagi publik, nama Pegadaian mungkin masih lekat dengan citra lembaga gadai konvensional. Namun di balik logo khas dan tagline populernya, institusi ini telah menjalani transformasi struktural yang sangat mendalam.

Dengan jaringan lebih dari 4.000 outlet di seluruh Indonesia dan jutaan nasabah tabungan emas aktif, Pegadaian memegang keunggulan unik: ia memiliki akses langsung ke basis pengguna emas ritel terbesar di negeri ini.

Keunggulan ini menjadikannya satu-satunya lembaga yang secara organik siap mengintegrasikan layanan ritel ke sistem bullion banking nasional.

Melalui izin OJK, Pegadaian kini resmi dapat mengelola kegiatan yang jauh melampaui fungsi gadai, menyalurkan pembiayaan berbasis emas, menjalankan transaksi perdagangan emas dalam jumlah besar, mengoperasikan layanan kustodi emas bagi nasabah korporasi maupun individu, hingga melakukan kliring dan hedging untuk menjaga stabilitas harga.

Tidak semata ekspansi bisnis, langkah ini merupakan evolusi peran institusi. Pegadaian kini bertransformasi menjadi lembaga keuangan yang menggerakkan ekonomi rakyat melalui emas sebuah konsep yang mengubah paradigma lama bahwa emas hanya bisa disimpan, bukan digunakan sebagai motor produktivitas.

Emas untuk Rakyat, Aset Produktif yang Menggerakkan UMKM. Salah satu dampak paling penting dari lahirnya Bullion Bank adalah terbukanya akses masyarakat dan pelaku UMKM terhadap emas sebagai aset produktif.

Emas untuk Rakyat, Aset Produktif yang Menggerakkan UMKM. Salah satu dampak paling penting dari lahirnya Bullion Bank adalah terbukanya akses masyarakat dan pelaku UMKM terhadap emas sebagai aset produktif.

Jika selama ini emas hanya menjadi tabungan pasif di rumah tangga, kini ia bisa dijadikan agunan yang cair, fleksibel, dan aman untuk kebutuhan modal usaha.

Dalam model ini, masyarakat dapat menabung emas dalam akun unallocated, yang kemudian bisa digunakan Pegadaian untuk menyalurkan pembiayaan emas atau investasi mikro. Prinsipnya menyerupai bank konvensional, nasabah menyimpan dana, dan bank memutar dana tersebut menjadi pinjaman produktif.

Bedanya, kali ini yang disimpan dan digerakkan adalah emas. Model seperti ini memberi efek ganda:

Pertama, memperluas inklusi keuangan. Masyarakat di daerah yang sebelumnya sulit mengakses pembiayaan formal kini bisa memanfaatkan emas sebagai jaminan tanpa perlu menjualnya.

Kedua, meningkatkan efisiensi ekonomi. Emas yang sebelumnya tidak bergerak menjadi bagian dari sirkulasi keuangan, menambah likuiditas dan memperkuat daya tahan ekonomi lokal.

Dalam skala makro, langkah ini dapat memperdalam pasar keuangan Indonesia. Ketika emas menjadi instrumen likuid yang diakui secara sistemik, stabilitas fiskal dan moneter turut terjaga.

Pegadaian, dengan infrastruktur nasional dan literasi finansial yang kuat di akar rumput, menjadi katalis ideal bagi transisi ini.

Selain aspek ekonomi, Bullion Bank juga membuka peluang besar dalam pengembangan keuangan syariah.

Dalam regulasi POJK 17/2024 disebutkan bahwa seluruh aktivitas bullion banking dapat dijalankan berdasarkan prinsip syariah—dengan menegakkan nilai ‘adl (keadilan), tawazun (keseimbangan), dan maslahah (kemaslahatan umum) .

Pegadaian, yang sejak lama memiliki portofolio syariah kuat melalui produk tabungan emas syariah, berada dalam posisi ideal untuk memperluas pasar ini.

Dengan menjadi bullion bank syariah pertama, Pegadaian mampu menghadirkan instrumen keuangan yang tidak hanya efisien dan aman, tetapi juga sesuai dengan nilai-nilai spiritual dan etika masyarakat Muslim Indonesia populasi Muslim terbesar di dunia.

Lebih jauh, model syariah ini memiliki dimensi strategis: ia dapat menarik investasi dari pasar keuangan Islam global, seperti Timur Tengah dan Malaysia, yang tengah mencari aset riil berbasis emas untuk diversifikasi portofolio.

Dengan demikian, transformasi Pegadaian tidak hanya berdampak pada level nasional, tetapi juga membuka gerbang bagi Indonesia menjadi pusat emas syariah dunia.

Dengan menjadi bullion bank syariah pertama, Pegadaian mampu menghadirkan instrumen keuangan yang tidak hanya efisien dan aman, tetapi juga sesuai dengan nilai-nilai spiritual dan etika masyarakat Muslim Indonesia populasi Muslim terbesar di dunia.

Lebih jauh, model syariah ini memiliki dimensi strategis: ia dapat menarik investasi dari pasar keuangan Islam global, seperti Timur Tengah dan Malaysia, yang tengah mencari aset riil berbasis emas untuk diversifikasi portofolio.

Dengan demikian, transformasi Pegadaian tidak hanya berdampak pada level nasional, tetapi juga membuka gerbang bagi Indonesia menjadi pusat emas syariah dunia.

Emas selalu lebih dari sekadar logam mulia; ia adalah simbol kekuasaan finansial dan kedaulatan ekonomi.

Di level global, kendali atas pasar emas berarti kendali atas arus modal dan stabilitas mata uang.

Selama ini, Indonesia berada di sisi konsumsi, bergantung pada harga dan standar internasional yang ditentukan di London Bullion Market atau COMEX Amerika Serikat.

Kini, dengan Pegadaian sebagai first mover di sistem bullion banking nasional, paradigma itu mulai berubah.

Konsep “National Gold Liquidity Hub” yang digagas Pegadaian memungkinkan Indonesia mengelola likuiditas emas domestik sendiri dari penyimpanan, perdagangan, hingga pembiayaan.

Dengan sistem ini, Indonesia dapat mengurangi ketergantungan terhadap pusat-pusat emas dunia, memperkuat cadangan emas nasional, dan menjadikan emas sebagai instrumen moneter alternatif dalam menghadapi volatilitas global.

Di tengah pelemahan dolar AS dan ekspektasi penurunan suku bunga The Fed, harga emas dunia melonjak menembus US$4.100 per troy ons, menandai tren flight to safety global .

Dalam situasi seperti ini, langkah Pegadaian menyiapkan ekosistem bullion banking menjadi sangat relevan: membangun ketahanan ekonomi nasional di saat dunia mencari jangkar baru.

Jika sebelumnya emas hanya menjadi instrumen perlindungan nilai, kini ia berpotensi menjadi bagian dari arsitektur moneter Indonesia yang lebih berdaulat dan Pegadaian ada di pusat pergeseran itu.

Ketika dunia tengah bergejolak dan emas kembali bersinar di atas US$4.100 per troy ons, Pegadaian berdiri tegak di garis depan sebagai bukti bahwa transformasi finansial dapat dimulai dari logam yang sama yang disimpan rakyat kecil di laci rumah mereka.

Sebuah langkah bersejarah yang layak mendapatkan gelar First Mover in Precious Metals Banking Indonesia.

Penulis/ Sumber: Tim Riset CNBC Indonesia | Grafis & Layout: Edward Ricardo | Foto: Faisal Rahman