Sejak Kamis, 24 Februari 2022, Rusia mulai melancarkan serangan militer ke Ukraina. Dampaknya bisa ditebak. Investor menarik modalnya dari aset-aset berisiko, dan mengalihkannya ke aset aman (safe haven).

Namun fenomena yang tak lazim terjadi Indonesia. Sebagai negara berkembang (emerging market), pasar finansial Indonesia seharusnya menjadi salah satu yang dihindari investor. Kenyataannya, Indonesia malah menjadi tujuan investasi.

Bursa Efek Indonesia (BEI) kebanjiran duit asing. Bahkan saat Rusia mulai menyerang Ukraina investor asing tak henti-hentinya melakukan beli bersih (net buy).

Sepanjang Februari 2022, net buy investor asing lebih dari Rp 17 triliun. Reuters mencatat beli bersih tersebut menjadi yang terbesar sejak April 2019.

Sementara sepanjang tahun ini hingga Selasa (8/3), investor asing tercatat net buy sebesar Rp 27,88 triliun di pasar reguler, dan sekitar Rp 770 miliar di pasar nego dan tunai, sehingga totalnya sebesar Rp 28,65 triliun.

Di pasar sekunder obligasi pemerintah, capital flows mengalami pasang surut. Berdasarkan data Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko (DJPPR) Kementerian Keuangan, pada Januari 2022 terjadi capital outflow sekitar Rp 4 triliun, kemudian berbalik menjadi inflow sebesar Rp 9,35 triliun pada bulan setelahnya.

Sayangnya, momentum capital inflow bulan lalu tak bisa dipertahankan. Sepanjang bulan ini hingga 7 Maret 2022 justru terjadi capital outflow yang masif Rp 15,21 triliun. Sehingga year-to-date (ytd) terjadi capital outflow di pasar Surat Berharga Negara (SBN( sebesar nyaris Rp 10 triliun.

Perang Rusia-Ukraina yang membuat harga komoditas melambung semakin tinggi menjadi pemicu utama capital inflow ke Indonesia. Selain itu, fundamental dalam negeri yang cukup solid juga menambah daya tarik investasi.

Tidak seperti negara Barat, Indonesia tidak (atau belum) mengalami masalah inflasi. Data dari Badan Pusat Statistik (BPS) menunjukkan inflasi Februari tercatat 2,06% year-on-year (yoy), melambat dari bulan sebelumnya 2,18% yoy.

Bandingkan dengan Amerika Serikat (AS) di mana inflasi Januari 2021 mencapai 7,5% yoy yang merupakan level tertinggi dalam empat dekade terakhir. Kemudian Zona Euro inflasinya mencapai 5,8% yoy, rekor tertinggi sepanjang masa.

Selain itu, ditopang kenaikan harga komoditas, neraca perdagangan Indonesia mencetak surplus 21 bulan beruntun. Ini membantu transaksi berjalan (current account) membukukan surplus sebesar US$ 1,4 miliar atau 0,4% dari Produk Domestik Bruto (PDB) pada kuartal IV-2021.

Selain itu, nilai tukar rupiah yang masih stabil sepanjang tahun ini meski bank sentral AS (Federal Reserve/The Fed) akan menaikkan suku bunga dengan agresif di tahun ini.

BI juga memiliki cadangan devisa yang cukup besar.

Per akhir Februari 2022, Indonesia memiliki cadangan devisa sebesar US$ 141,4 miliar. Sebagai perbandingan, saat terjadi taper tantrum 2013, cadangan devisa Indonesia berada di kisaran US$ 105 miliar.

Duit Barat Terbang ke Timur, Tujuannya Indonesia

Ilustrasi : Arie Pratama

Perang antara Rusia dan Ukraina mau tidak mau menyeret Eropa ke berbagai masalah lama yang bersemi kembali. Krisis energi sudah pasti menghantui, yang bisa berujung ke semakin tingginya inflasi.

Perekonomian Eropa pun terancam melambat, bahkan ada risiko resesi hingga stagflasi atau stagnannya pertumbuhan ekonomi dengan inflasi yang tinggi.

Stagflasi di Uni Eropa kemungkinan besar akan terjadi.

by Michael Hartnett kepala strategi investasi Bank of America (BofA)Alhasil, pasar saham Eropa mengalami capital outflow yang besar. Data dari Emerging Portfolio Fund Research (EPFR) yang dikumpulkan Bank of America (BofA) menunjukkan dalam sepekan yang berakhir 2 Maret, terjadi net outflow di pasar saham Eropa senilai

Konflik Rusia-Ukraina yang berkepanjangan akan memicu pelambatan pertumbuhan ekonomi, meningkatkan ketidakpastian dan menurunkan nilai aset

US$ 6,7 milar atau sekitar Rp 95,8 triliun. Duit yang terbang keluar dalam sepekan tersebut menjadi yang terbesar dalam lima tahun terakhir.

Duit yang terbang dari Barat tersebut tentunya mencari tempat ‘berkembang biak’ yang baru, dan negara di Timur, yang jauh dari konflik dan minim eksposur ke Rusia menjadi salah satu pilihannya.

Modal asing tidak hanya masuk ke pasar saham Indonesia, tetapi juga ke negara tetangga Malaysia. “Aliran modal bisa

berputar ke Indonesia dan Malaysia, yang memiliki kesamaan dengan Rusia dalam hal ekonomi berbasis komoditas,” kata Alan Richardson, manajer portofolio di Samsung Asset Management, sebagaimana diwartakan Bloomberg, Kamis (3/3).

Pernyataan Richardson tersebut menyoroti dikeluarkannya Rusia dari indeks MSCI. Tim riset Malaysian Industrial Development Finance Berhad (MIFD) mengatakan dalam sembilan pekan pertama tahun ini investor asing melakukan aksi beli bersih selama tujuh pekan.

Sebaliknya, pasar saham India justru mengalami capital outflow yang masif. Mengutip The Economic Times, pada Januari duit sebesar US$ 4,8 miliar atau sekitar Rp 68,6 triliun (kurs Rp 14.300/US$) keluar dari pasar saham India, dan dikatakan menjadi yang terbesar di antara negara emerging market.

Pada Februari 2022, saat Indonesia menikmati inflow yang besar, outflow di India justru semakin besar. Reuters mencatat sepanjang tahun ini hingga Kamis (3/3/2022), capital outflow di pasar saham Negeri Bollywood mencapai US$ 11,25 miliar atau sekitar Rp 160, 8 triliun.

Benang merahnya bisa terlihat, Indonesia dan Malaysia merupakan eksportir komoditas, sebaliknya India merupakan importir. Indonesia merupakan eksportir batu bara terbesar di dunia, begitu juga dengan minyak sawit mentah (crude palm oil/CPO) berasama dengan Malaysia. Kedua komoditas tersebut harganya sedang naik gila-gilaan, bahkan berkali-kali mencatat rekor tertinggi sepanjang masa.

Belum lagi beberapa komoditas lainnya seperti timah yang terus meroket. Begitu juga nikel yang harganya sempat menyentuh US$ 100.000/ton dalam perdagangan intraday belum lama ini.

Sebaliknya, India merupkan salah satu importir komdoitas terbesar dunia. Minyak mentah contohnya, sebanyak dua per tiga dari total kebutuhan dalam negeri India dipenuhi dengan impor.

Dengan harga minyak mentah yang terus meroket, defisit neraca perdagangan India berisiko membengkak, begitu juga dengan defisit transaksi berjalan. Bank investasi Nomura melihat defisit transaksi berjalan India bisa membengkak menjadi 2,6% dari PDB pada tahun fiskal 2022--2023, dibandingkan tahun ini sebesar 1,7% dari PDB.

Minyak Bumi

Foto : REUTERS

Berbagai komoditas mengukir rekor harga baru karena situasi konflik di Ukraina yang memanas. Komoditas energi yang jadi andalan Rusia seperti minyak, batu bara, dan gas terus melaju memecahkan rekor sebelumnya karena kekhawatiran pasokan yang akan semakin langka.

Sementara komoditas pertanian seperti gandum, kedelai, dan CPO turut tersengat karena mahalnya harga komoditas energi. Selain itu, komoditas logam baik dasar maupun mulia pun ikut menguat.

Harga nikel mencapai rekor tertinggi sejak satu dekade. Kemudian logam mulia yaitu emas dan perak menguat karena investor memilih safe haven untuk mengamankan nilai asetnya.

Harga minyak mentah dunia pun melesat hingga di atas US$ 110/barel. Pada Rabu (9/3/2022) harga minyak jenis brent ditutup di US$ 111,14/barel. Melonjak 47,9% sejak awal tahun (yaer to date/ytd) dan menjadi rekor tertinggi sejak 2008.

Sementara yang jenis light sweet atau West Texas Intermediate (WTI) harganya US$ 108,7/barel. Melesat 47,4% ytd dan merupakan yang termahal sejak April 2008.

Kecemasan investor terhadap pasokan akibat konflik menjadi booster bagi laju harga minyak dunia. Hukuman yang diterima oleh Rusia diperkirakan bisa menghambat ekspor minyak Rusia.

Pasalnya Rusia adalah negara nomor empat eksportir terbesar minyak mentah di dunia dengan pangsa pasar 11,4% terhadap total pasokan minyak dengan rata-rata ekspor 8 juta barel per hari (bph) selama sepuluh tahun terakhir, mengutip data BP Statistic.

Rusia terancam tidak bisa ekspor gas alam karena hukuman SWIFT membuat harga gas alam melejit. Pada Rabu (9/3/2022) harga minyak jenis brent berada di US$ 4,545/MMBtu. Melonjak 21,8% ytd.

Menurut BP Statistics Review, seperempat lebih kebutuhan gas dunia dipasok oleh Rusia. Tepatnya, Rusia memiliki 26,2% pangsa ekspor di seluruh dunia dengan jumlah 197,7 miliar meter kubik.

Rusia adalah produsen gas alam terbesar kedua di dunia dengan kontribusi mencapai 16,6% produksi gas alam pada tahun 2020 dengan jumlah 638,5 miliar meter kubik. Cadangannya mencapai 1.320,5 miliar meter kubik, setara dengan 19,9% cadangan dunia.

Saat harga minyak dan gas naik, dampaknya akan menjalar ke komoditas energi pengganti yaitu batu bara.

Pada Rabu (10/3/2022) harga batu bara Newcastle (Australia) tercatat US$ 426,85/ton, melejit 181,29% ytd.

Rusia merupakan eksportir batu bara terbesar nomor tiga dunia setelah Indonesia dan Australia. Pada tahun 2019, ekspor Rusia mencapai 217 juta ton.

Jumlah produksi emas hitam dari Rusia kini mencapai 400 juta ton per tahun, atau setara 5% produksi batu bara global. Lebih dari separuh hasil produksi batu bara tersebut kerap diekspor Rusia ke berbagai negara, termasuk Cina sebagai importir utama.

CPO merupakan salah satu bahan baku untuk pembuatan biodiesel sebagai bahan bakar alternatif pengganti fossil fuel. Oleh sebab itu wajar jika pergerakan harga CPO cenderung senada dengan harga minyak mentah. Saat harga minyak mentah melambung, harga CPO akan mengikuti.

Pada Rabu (9/3/2022) harga CPO bursa berjangka Malaysia ditutup di MYR 7.074/ton, menguat 50,46% ytd.

Harga nikel dunia mengukir rekor tertinggi sepanjang masa terpengaruh oleh konflik Rusia dan Ukraina yang memanas. Sebelum ditangguhkan, harga nikel dunia pernah tercatat di 101.350/ton.

Rusia adalah produsen nikel terbesar nomor 3 di dunia dengan produksi 280.000 ton pada tahun 2020, mengacu data Statista. Sehingga memiliki pengaruh terhadap pergerakan harga nikel dunia.

Ketidakpastian pasar karena konflik yang terjadi antara Rusia dan Ukraina membuat aset safe haven seperti emas menjadi laku. Sebab emas memiliki fungsi sebagai lindung nilai aset. Emas memiliki harga yang stabil dan tidak terdisrupsi seperti nilai mata uang. Hal ini mengantar harga emas mencapai harga US$ 2.052/troy ons, tertinggi sejak 2020.

Pada Rabu (10/3/2022), harga emas di pasar spot ditutup di US$ 1.991,43/troy ons, naik 8,6% ytd.

Harga gandum dan jagung mencatat rekor harga tertinggi. Gandum berjangka yang diperdagangkan di Chicago telah melonjak sekitar 55,63% ytd sejak awal tahun ini. Sementara jagung berjangka melonjak 26% ytd pada periode yang sama.

Pada Rabu (10/03/2022), Jagung di pasar spot ditutup di US$ 7,35/gantang. Sedangkan harga Gandum tercatat US$ 12/gantang.

Kenaikan harga komoditas bak dua mata koin. Satu sisi menguntungkan, tetapi di sisi lain bisa merugikan. Itu sebabnya pertumbuhan ekonomi Indonesia diperkirakan akan penuh tantangan setidaknya pada kuartal I-2022.

Sektor industri pertanian dan pertambangan memiliki kontribusi di atas 10% terhadap struktur Produk Domestik Bruto (PDB) Indonesia. Masing-masing memiliki kontribusi 11,39% dan 10,43%. Sehingga kenaikan harga komoditas diharapkan dapat terdongkrak dari pertumbuhan kedua sektor tersebut.

Akan tetapi, tingginya harga minyak berpotensi menahan laju ekonomi Indonesia. Sebab akan menekan sektor industri yang memiliki kontribusi 18,8% dari struktur PDB.

Neraca dagang Indonesia masih berpotensi surplus karena komoditas andalan ekspor harganya menguat seperti batu bara, CPO, dan nikel. Masing-masing berkontribusi sebesar 6,8%, 13,27%, dan 0,72% terhadap ekspor non-migas.

Dari ketiganya Indonesia berhasil meraup US$ 56,32 miliar atau Rp 805,46 triliun (asumsi kurs US$ 1 setara Rp14.300) pada 2021, setara 43% total nilai ekspor. Nilai ekspornya masing masing Rp 379,5 triliun, Rp 407,78 triliun, dan Rp 18 triliun.

Khusus batu bara, larangan ekspor yang terjadi pada Januari 2022 membuat kontribusi yang biasanya 13%-14% susut menjadi hanya 6,8%. Akan tetapi kembali dibukanya keran ekspor Indonesia dan tingginya harga batu bara acuan dunia bisa kembali mengangkat nilai ekspor batu bara.

Status Indonesia sebagai importir bersih minyak mentah dunia tampaknya akan menekan neraca perdagangan dari sisi impor. Selain karena membeli langsung minyak mentah, nilai impor Indonesia bisa menguat lantaran harga barang dari China yang berpotensi meningkat.

Impor minyak mentah Indonesia pada 2021 tercatat US$ 7,05 miliar atau Rp 100,74 triliun. Impor minyak mentah berperan 3,59% terhadap nilai impor Indonesia. Sementara impor hasil minyak tercatat US$ 14.39 miliar atau Rp 205,78 triliun dan berkontribusi 7,33 terhadap nilai impor Indonesia.

Sebab China sebagai konsumen terbesar minyak mentah dunia merupakan negara yang barangnya gemar diimpor Indonesia. Kontribusinya mencapai 36,55% dari total impor.

Dari penerimaan negara, harga komoditas akan mendongkrak pendapatan negara. Berkaca pada tahun 2021 d imana commodity boom juga terjadi mendorong penerimaan negara dari pajak dan bukan pajak.

Menteri Keuangan Sri Mulyani Indrawati menyebut, penerimaan negara dari sektor minerba, baik pajak, bea keluar, dan Penerimaan Negara Bukan Pajak (PNBP) pada 2021 mencapai Rp 124,4 triliun.

Di sisi lain, tingginya harga minyak bisa memberikan beban bagi anggaran subsidi Indonesia. Sebagaimana diketahui, subsidi BBM dan Elpiji 3 kg dalam APBN 2022 sebesar Rp 77,5 triliun. Subsidi tersebut dengan asumsi ICP sebesar US$ 63 per barel.

Dengan harga minyak Indonesia (ICP) kini US$ 95,72/barel maka artinya ICP telah melampaui asumsi APBN. Bila harga minyak dunia ini terus ‘mengamuk’, maka tentunya beban negara akan semakin besar dan subsidi BBM dan Elpiji ini bisa menembus Rp 100 triliun.

Sehingga ada potensi adanya kenaikan harga BBM dan LPG secara menyeluruh. Sehingga dapat membuat biaya konsumsi masyarakat menjadi mahal dan berujung pada inflasi yang 'kurang sehat' karena akibat kenaikan harga bukan karena daya beli masyarakat yang meningkat.

Investor Asing 'Berkerumun', IHSG Terbaik Asia

Ilustrasi : Arie Pratama

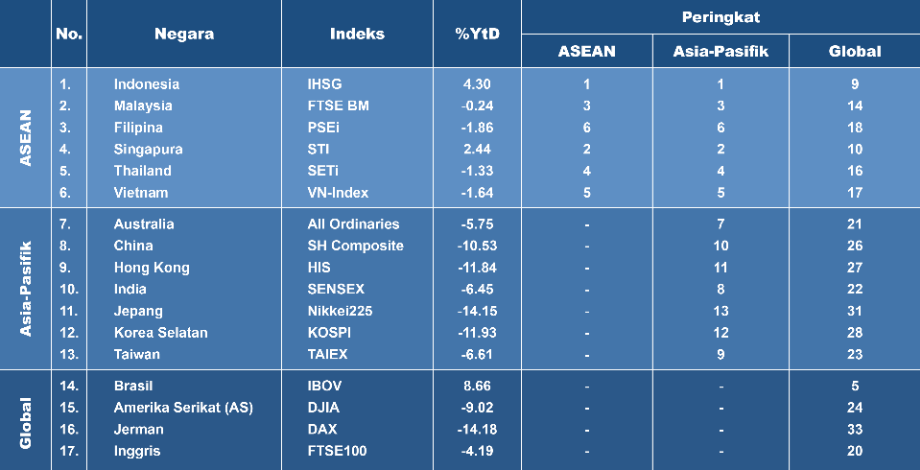

Aliran dana asing yang terus membanjiri bursa Tanah Air turut mengangkat performa Indeks Harga Saham Gabungan (IHSG) sepanjang tahun ini. Beberapa kali indeks saham acuan nasional tersebut tercatat memecahkan rekor tertinggi sepanjang masa selama tiga bulan pertama 2022.

Menurut data Bursa Efek Indonesia (BEI), per Rabu (9/3/2022) IHSG berada di 6.864,44. Sejak awal tahun (year to date/ytd), IHSG sudah melesat 4,3%.

Hal tersebut membuat IHSG berada di peringkat pertama indeks saham acuan dengan kinerja paling moncer se-ASEAN, bahkan se Asia-Pasifik.

Sumber: BEI, Refinitiv | Data per Rabu (9/3)

Ciamiknya kinerja IHSG sepanjang tahun ini turut didorong masuknya investor asing dengan nilai beli bersih Rp 28,64 triliun di pasar reguler. Tentu, saham-saham berkapitalisasi pasar besar (big cap), terutama raksasa perbankan, menjadi buruan utama asing awal tahun.

Saham bank pelat merah PT Bank Rakyat Indonesia (Persero) Tbk (BBRI) menjadi saham dengan nilai beli bersih (net buy) asing tertinggi, yakni Rp 4,9 triliun. Harga sahamnya pun melesat 11,19% ytd, mengindikasikan apresiasi investor soal kinerja keuangan dan rencana pembagian dividen tunai BBRI untuk tahun buku 2021.

Selain BBRI, ada 2 bank lain, seperti PT Bank Negara Indonesia (Persero) Tbk (BBNI) dan PT Bank Central Asia Tbk (BBCA) yang mencatatkan beli bersih asing Rp 3,5 triliun dan Rp 3,1 triliun sejak awal tahun, secara berturut-turut.

Harga saham kedua bank tersebut naik masing-masing 15,19% dan 7,53% secara ytd.

Namun, yang tak boleh dilupakan adalah investor asing juga mengoleksi saham-saham sektor energi, terutama batu bara. Saham PT Adaro Energy Indonesia Tbk (ADRO), misalnya, masuk daftar enam besar saham dengan net buy asing terbesar sepanjang 2022, yakni mencapai Rp 1,6 triliun. Harga saham ADRO pun melambung tinggi 36,89%.

Demikian pula dengan saham kontraktor dan tambang batu bara Grup Astra, PT United Tractors Tbk (UNTR).

Saham UNTR mencatatkan beli bersih asing Rp 691,2 miliar secara ytd, berada di peringkat 11 net buy terbesar sepanjang 2022. Harga sahamnya melejit 19,19%.

Kinerja moncer saham-saham energi–batu bara hingga migas–sendiri tercermin di indeks sektoral BEI.

Harga komoditas batu bara yang melambung tinggi di tengah memanasnya konflik Rusia-Ukraina, diikuti oleh kinerja fundamental yang mentereng, membuat investor ‘kepincut’ dengan saham ADRO dan UNTR, termasuk saham energi secara keseluruhan. Menurut data Refinitiv, per Rabu (9/3), harga batu bara di pasar ICE Newcastle (Australia) ditutup di US$ 426,85/ton.

Harga komoditas sekarang cenderung lebih tinggi untuk waktu yang lebih lama

by Jerry Goh, Manajer Investasi Ekuitas Asia di Fund House AbrdnDalam sebulan terakhir, harga si batu hitam melambung 94,02% secara point-to-point. Selama setahun terakhir, harga meroket 417,08%.

Menurut catatan Reuters, Senin (7/3), bursa saham di kawasan Asia Tenggara (ASEAN) menjadi surga bagi investor internasional yang melarikan diri dari memburuknya prospek saham global di tengah memanasnya konflik di Ukraina.

Para investor tersebut menakar ‘cuan’ di negara-negara penghasil komoditas di ASEAN, seperti Indonesia dan Malaysia. Sebagaimana diketahui, kedua negara tersebut adalah produsen utama minyak sawit mentah (crude palm oil/CPO).

Selain itu, Indonesia juga memiliki komoditas andalan lainnya, termasuk tembaga, nikel, timah, dan batu bara yang telah disinggung sedikit di atas

Gangguan pasokan yang disebabkan oleh konflik dan sanksi Barat telah membuat harga komoditas melonjak, dengan minyak mentah Brent, batu bara, minyak sawit, dan nikel mencapai level tertinggi multi-tahun.

Kami mengharapkan Malaysia dan Indonesia untuk terus menikmati surplus perdagangan, yang akan meningkatkan pendapatan pemerintah dan mendorong belanja konsumen

kata Jerry Goh, Manajer Investasi Ekuitas Asia di Fund House Abrdn

Kolase foto/ BCA, BRI, Mandiri, BNI

Kolase : Aristya Rahadian

Inflow dana asing mengalir deras ke pasar saham Indonesia. Data perdagangan mencatat, investor asing melakukan beli bersih Rp 28,65 triliun di pasar reguler sepanjang 2022.

Apabila ditelusuri lebih lanjut, uang ini masuk ke saham-saham bank, terutama empat saham bank dengan aset terbesar Tanah Air. Siapa lagi kalau bukan PT Bank Central Asia Tbk (BBCA), PT Bank Rakyat Indonesia (Persero) Tbk (BBRI), PT Bank Mandiri (Persero) Tbk (BMRI), dan PT Bank Negara Indonesia (Persero) Tbk (BBNI).

Secara year to date (ytd), investor asing melakukan beli bersih keempat saham bank tersebut senilai Rp 12,44 triliun di pasar reguler. Artinya 43% dana asing tadi masuk ke empat saham bank tersebut.

Hal ini menunjukkan bahwa inflow asing sangat terkonsentrasi di saham-saham big bank saja. Lantas fenomena ini juga memunculkan pertanyaan, mengapa yang diborong asing paling banyak hanya empat bank itu, padahal harga-harga komoditas sedang melambung tinggi? Bukankah lebih baik dibelanjakan saham komoditas?

Jawabannya sederhana, investor asing tentunya memperhatikan aspek kapasitas suatu aset dapat menyerap dana segar dari investor asing. Dana investor asing tentulah jumbo kalau dari segi nilai, jadi tidak bisa sembarangan masuk ke mana saja.

Ibarat air, uang investor asing ini adalah air yang volumenya besar. Oleh sebab itu, butuh wadah yang besar pula untuk menampungnya. Wadah yang besar dalam konteks saham adalah saham yang dapat diperdagangkan (free float), nilai kapitalisasi pasar (market cap), hingga likuiditas transaksi.

Soal free float, keempat saham bank kakap ini sudah tidak perlu diragukan lagi karena porsi free float dari total saham outstanding tergolong besar lebih dari 35%. Begitu juga dengan kasus market cap, dalam perhitungan nilai pasar maka free float akan lebih mencerminkan. Dengan free float besar dan market cap jumbo jelas keempat saham ini memiliki bobot yang besar pula terhadap indeks.

Sebenarnya investor asing juga tidak hanya membeli saham di Indonesia secara langsung. Mereka banyak memiliki index fund untuk mendapatkan eksposur ke pasar ekuitas Indonesia sebagai bentuk strategi diversifikasi geografis.

Salah satu perusahaan pembuat indeks global yaitu MSCI Inc, membuat produk bernama ExchangeiTraded Funds (ETFs) yang diberi nama iShares MSCI Indonesia ETF (EIDO). Dalam hal ini, pihak pembuat indeks yang memilih saham-sahamnya dan memberikan bobot kepada masing-masing saham untuk dijadikan satu portofolio.

Mengacu pada data Refinitiv, saat ini EIDO memiliki 58 saham di Indonesia dengan bobot berbeda-beda. Dalam EIDO bobot saham terbesarnya dimiliki oleh BBCA dan BBRI masing-masing 20,81% dan 14,34% dari total portofolio.

Sementara itu, jika empat bank tadi digabungkan, bobotnya mencapai 42,68% dari total portfolio. Secara sederhana, jika investor asing membeli reksadana ETF EIDO, maka secara tidak langsung pihak MSCI akan mempergunakan hampir setengah dana tersebut untuk dibelanjakan saham-saham bank kakap di atas.

Itulah sebabnya mengapa inflow dana asing besar ke saham-saham bank. Meskipun demikian arus uang juga masuk ke saham-saham non-bank, meski secara nominal dan porsi lebih kecil.

Di tengah kenaikan harga komoditas global seperti sekarang ini, investor asing juga memburu saham-saham berbasis migas, batu bara, nikel, emas, timah, hingga CPO. Namun tentunya, daya serap saham-saham komoditas ini juga tak sebesar ‘wadah’ big bank tadi.

Apabila dilihat dari EIDO, saham-saham berbasis komoditas yang termasuk di dalam produk ETF-nya ada 11. Namun bobotnya tetap kecil di bawah 10% dari total portfolio.

Stock Exchange

Foto : Pixabay

Saat pasar saham disebut investor asing, tidak demikian di pasar obligasi pemerintah. Sejak awal tahun ini hingga 7 Maret, investor asing membukukan jual bersih (net sell) Rp 9,92 triliun.

Hingga 7 Maret 2022, total kepemilikan Surat Berharga Negara (SBN) oleh investor asing adalah Rp 887,28 triliun. Turun dari periode Desember 2021 yang mencapai Rp 891,34 triliun.

Dalam kurun waktu 2 tahun terakhir, kepemilikan asing di SBN memang sudah menurun, di mana rekornya berada pada 2019, yakni hingga mencapai Rp 1.061,86 triliun.

Sementara itu dari pasar perdana atau pasar lelang, tren lelang baik di Surat Utang Negara (SUN) maupun di Surat Berharga Syariah Negara (SBSN) dari awal Januari lalu hingga kemarin memang cenderung berfluktuasi. Tetapi sejatinya mengalami penurunan.

Pada lelang SBSN terakhir yang digelar Selasa (8/3/2022), jumlah yang dimenangkan oleh pemerintah kembali tidak mencapai target. Pemerintah hanya memenangkan Rp 6,2 triliun, sedangkan targetnya sebesar Rp 9 triliun.

Selain itu, total incoming bids lelang SBSN juga kembali menurun menjadi Rp 15,3 triliun, dari sebelumnya Rp 33,5 triliun.

Tak hanya di SBSN saja, incoming bids dan target yang dicapai oleh pemerintah juga menurun. Di lelang SUN terakhir yang digelar pada 1 Maret lalu, jumlah yang dimenangkan adalah Rp 19 triliun, lebih rendah dari target yang ditetapkan sebelumnya sebesar Rp 23 triliun.

Total incoming bids lelang SUN terakhir juga mengalami penurunan menjadi Rp 61,5 triliun, dari sebelumnya sebesar Rp 76,8 triliun pada lelang yang digelar 15 Februari lalu.

Meski incoming bids dan target yang dicapai menurun, tetapi di SUN, pemerintah tetap menerima hasil lelang apa adanya. It is what it is. Sedangkan di lelang SBSN, pemerintah menempuh lelang tambahan (green shoe option).

Pada lelang tambahan SBSN kemarin, jumlah yang dimenangkan oleh pemerintah adalah Rp 1,81 triliun, sehingga jika ditotalkan dengan lelang utama yang digelar Selasa lalu, maka pemerintah memenangkan sekitar Rp 8,01 triliun, masih lebih rendah dari target yang ditetapkan.

Sedangkan, incoming bids pada green shoe option SBSN edisi Rabu kemarin sama seperti yang dimenangkan oleh pemerintah, yakni Rp 1,81 triliun, sehingga totalnya dari lelang utama Selasa lalu mencapai Rp 63,3 triliun.

Turunnya jumlah yang dimenangkan oleh pemerintah dan incoming lelang SUN dan SBSN terjadi karena investor cenderung mengikuti pergerakan yield SBN di pasar sekunder, yang di mana sepanjang tahun ini mengalami kenaikan.

Sebagai informasi, pergerakan imbal hasil (yield) SBN bertenor 10 tahun yang merupakan SBN acuan negara, di pasar sekunder sepanjang tahun ini naik sebesar 42,1 basis poin (bp) menjadi 6,797% per 9 Maret 2022 dari sebelumnya pada 31 Desember 2021 di 6,376%.

Selain itu, potensi masih meningginya inflasi global juga turut mempengaruhi selera investor untuk memburu SBN. Apalagi dengan adanya perang antara Rusia-Ukraina, maka inflasi global masih akan meninggi seiring kenaikan harga komoditas.

Sebagai informasi, inflasi dengan yield obligasi pemerintah berkorelasi negatif alias berbanding terbalik. Inflasi yang cenderung meninggi membuat obligasi pemerintah menjadi kurang menarik karena keuntungan riil (real return) dari imbal hasilnya pun cenderung terhitung lebih rendah. Hal ini juga berlaku sebaliknya.

Tak hanya di SBN, yield obligasi pemerintah Amerika Serikat (AS) juga mengalami kenaikan sepanjang tahun ini. Yield US Treasury Bond bertenor 10 tahun sepanjang tahun ini naik sebesar 43,1 bp menjadi 1,943% per Rabu (9/3/2022), dari sebelumnya pada 27 Desember 2021 di level 1,512%.

Sementara itu, selisih atau spread antara SBN dengan US Treasury Bond dengan tenor yang sama hanya cenderung menyempit tipis. Pada perdagangan 9 Maret 2022, selisih yield SBN dengan US Treasury Bond bertenor 10 tahun sebesar 485,4 bp. Adapun pada akhir tahun lalu, spread-nya sebesar 486,4 bp. Hal ini menandakan bahwa selisih yield keduanya sepanjang tahun ini hanya menyempit tipis. Selisih antara SBN dengan US Treasury Bond yang hanya menyempit tipis menandakan bahwa obligasi pemerintah Indonesia masih cukup kompetitif .

A view shows the area near the regional administration building, which city officials said was hit by a missile attack, in central Kharkiv, Ukraine, March 1, 2022.

Foto : REUTERS/Vyacheslav Madiyevskyy

Melonjaknya harga komoditas, sanksi keuangan yang meluas, dan potensi larangan impor energi dari Rusia setelah melakukan serangan militer ke Ukraina mengancam akan melumpuhkan ekonomi global yang masih tertekan akibat dampak pandemi Covid-19. Konflik tersebut juga mempersulit tugas berat bank sentral yang telah bersiap untuk menghapus kebijakan ‘uang gratis’ yang ditebar selama pandemi.

Di kedua belah samudera Atlantik – Amerika dan Eropa - inflasi berada pada tingkat yang belum pernah terlihat selama beberapa dekade, dan masih terus meningkat. Pasar saham global juga melemah dan dolar melonjak terhadap mata uang lainnya karena investor bergegas mencari keamanan pada aset AS.

Para ekonom semakin memperingatkan kemungkinan terjadinya stagflasi, khususnya di Eropa, situasi inflasi tinggi dan pertumbuhan rendah yang menimpa ekonomi-ekonomi utama selama tahun 1970-an. Saat itu, bank sentral menanggapi lonjakan harga minyak dengan kebijakan stimulus yang menyebabkan naiknya upah. Kenaikan upah menyisakan pekerja dengan uang berlebih yang menyebabkan peningkatan permintaan dan akhirnya kembali membuat harga naik, kondisi yang lebih dikenal sebagai wage spiral.

Sekarang, dengan perang yang masih berkobar beberapa bank sentral mungkin menyerah pada rencana mereka untuk menaikkan suku bunga atau setidaknya tidak dilakukan secara agresif, setelah mempertahankan pada level terendah selama pandemi.

Di jantung pertarungan ketidakpastian terbaru akan kondisi ekonomi global adalah Rusia, ekonomi terbesar ke-11 di dunia dan pemasok energi penting ke sebagian besar Eropa. Negara-negara Barat dalam beberapa hari terakhir telah memberlakukan sanksi ekonomi bagi Rusia. Hukuman ini salah tahu yang paling luas dijatuhkan terhadap negara besar dalam beberapa dekade terakhir.

Eropa, dengan kedekatan geografis dengan wilayah konflik dan ketergantungan yang besar pada energi Rusia, berpotensi menghadapi resesi ketiga dalam dua tahun. Ekonomi AS kemungkinan akan berjalan lebih baik mengingat perannya sebagai produsen minyak utama dunia dan tabungan rumah tangga yang masih cukup besar, tetapi bahkan di AS, lonjakan inflasi kemungkinan akan membebani belanja konsumen dan pertumbuhan.

Bahkan sebelum konflik Ukraina, pemulihan ekonomi Eropa memiliki momentum yang lebih kecil dibandingkan dengan AS, sebagian karena pengeluaran pemerintah yang lebih rendah. Baik belanja konsumen dan investasi zona euro masih jauh di bawah jalur sebelum pandemi, sementara AS telah kembali ke jalur tersebut, menurut data ECB.

Di Rusia, para ekonom memperkirakan kontraksi ekonomi sebanyak 10%, yang belum pernah dialami negara itu sejak perombakan ekonomi pasca-Soviet pada 1990-an. Guncangan awal kemungkinan akan diikuti oleh periode pertumbuhan rendah atau stagnasi yang berkepanjangan karena Rusia didorong ke dalam isolasi ekonomi, menurut Capital Economics, dilansir The Wall Street Journal.

Capital Economics juga memperkirakan perang Ukraina dapat mengurangi pertumbuhan ekonomi zona euro sebanyak 2 poin persentase. Sanksi Barat terhadap bisnis Rusia, perusahaan swasta yang secara sukarela memutuskan hubungan, dan resesi mendalam di Rusia akan sangat mengurangi ekspor zona euro ke Rusia.

Sepekan setelah Rusia mulai melakukan agresi dan masuk ke wilayah yurisdiksi Ukraina, pasar komoditas terbang akibat ketakutan hambatan pasokan. Harga minyak dan gas melambung dan menyentuh level tertinggi sejak Februari 2008. Senada, kenaikan harga minyak mendorong harga batu bara Aluminium hingga mencetak rekor.

Sebelumnya dalam keberjalanan konflik di Eropa Timur tersebut, harga Nikel juga sempat menyentuh level tertinggi, begitu pula dengan harga CPO di bursa Negeri Jiran.

Sekilas, kenaikan fantastis tersebut memberikan optimisme bahwa Indonesia sebagai negara yang masih bergantung pada pengelolaan sumber daya akan diuntungkan. Akan tetapi selain keuntungan dari penjualan komoditas, ternyata ada beberapa ancaman lain yang mengintai dan bisa membahayakan ekonomi jika tidak ditanggulangi dengan benar.

Akibat tren harga minyak dunia yang masih memanas, tercatat harga minyak mentah Indonesia atau Indonesian Crude Price (ICP) juga ikut mendidih. ICP ditetapkan di level US$ 63 per barel dalam asumsi APBN 2022.

Kenaikan harga minyak dunia pada akhirnya dapat menambah beban subsidi, khususnya subsidi BBM dan LPG meningkat dan bisa melebihi asumsi APBN 2022.

Catatan CNBC Indonesia, setiap kenaikan US$ 1 per barel berdampak pada kenaikan subsidi LPG sekitar Rp 1,47 triliun, subsidi minyak tanah sekitar Rp 49 miliar, dan beban kompensasi BBM lebih dari Rp. 2,65 triliun.

Sebagaimana diketahui, subsidi BBM dan LPG 3 kg dalam APBN 2022 sebesar Rp77,5 triliun. Subsidi tersebut pada saat ICP sebesar US $ 63 per barel.

Selain itu, kenaikan ICP juga memberikan dampak terhadap subsidi dan kompensasi listrik, mengingat masih terdapat penggunaan BBM dalam pembangkit listrik. Setiap kenaikan ICP sebesar US$ 1 per barel berdampak pada tambahan subsidi dan kompensasi listrik sebesar Rp 295 miliar.

Selain dampak terhadap APBN tersebut, kenaikan harga minyak juga berdampak pada sektor lainnya khususnya transportasi dan industri yang mengkonsumsi BBM non-subsidi.

Sebagai gambaran, kisaran harga BBM non-subsidi di beberapa negara ASEAN, antara lain Singapura Rp. 28.500/liter, Thailand Rp. 19.300/liter, Laos Rp. 19.200/liter, Filipina Rp. 18.500/liter, Vietnam Rp. 16.800/liter, Kamboja 16.500/liter, Myanmar Rp. 15.300/liter.

Pemerintah melalui PT Pertamina memang saat ini hanya menaikkan harga BBM non subsidi yang dikatakan porsinya kurang dari 5% dari konsumsi total masyarakat. Akan tetapi jika harga minyak dunia tak kunjung turun bukan tidak mungkin pemerintah ikut menaikkan harga BBM subsidi. Meski demikian dalam wawancara dengan CNBC Indonesia Kepala Badan Kebijakan Fiskal (BKF) Kementerian Keuangan, Febrio Kacaribu optimis bahwa kenaikan dari komoditas lain seperti nikel mampu memberi tambahan tenaga yang diperlukan.

Jika pemerintah tidak sanggup lagi memenuhi subsidi dan memutuskan untuk menaikkan harga BBM, tentu akhirnya akan mendorong kenaikan bahan kebutuhan lain, mengingat BBM merupakan salah satu fondasi utama penggerak ekonomi dan terintegrasi dengan segala lini kehidupan masyarakat.

Dari dalam negeri sebenarnya kelangkaan minyak goreng ikut mendorong inflasi yang saat ini mencapai 2,2%. Meski demikian nilai tersebut masih sesuai dengan target Bank Indonesia di kisaran 2-4%. Ekonom Bank UOB Indonesia Enrico Tanuwidjaja dalam wawancara dengan CNBC Indonesia TV (9/3) menyebutkan inflasi dapat melonjak hingga 4%.

Inflasi yang tidak terbendung juga memberikan ancaman stagflasi. Stagflasi adalah istilah untuk fenomena ekonomi di mana harga naik (inflasi tinggi), tetapi aktivitas bisnis mengalami stagnasi, yang menyebabkan tingginya pengangguran dan berkurangnya daya beli konsumen.

Fenomena stagflasi pertama kali dikenali pada tahun 1970-an, ketika kenaikan harga minyak menyebabkan harga yang lebih tinggi dalam jangka waktu yang lama, tetapi pertumbuhan Produk Domestik Bruto (PDB) dunia turun tajam.

Goldman Sach memperingatkan akan ada dampak stagflasi dari reli komoditas yang saat ini sedang terjadi. Senada, Morgan Stanley juga mengatakan bahwa reli harga komoditas, khususnya minyak, dapat memberikan ancaman stagflasi untuk kawasan Asia, termasuk Indonesia.

Modal Asing Bak Jelangkung, Datang Tak Dijemput Pulang Tak Diantar

Ilustrasi : Arie Pratama

Capital inflow yang besar ke pasar keuangan Tanah Air tentunya sangat menguntungkan, dan harapannya bisa terus berlanjut. Namun, seperti diketahui aliran modal di pasar finansial sifatnya sangat dinamis. Datang tak dijemput, pulang tak diantar.

Seperti disebutkan sebelumnya, meroketnya harga komoditas menjadi alasan utama besarnya capital inflow yang terbang dari Barat. Namun, ketika situasi kembali normal, perang Rusia dan Ukraina berakhir, sanksi ke Negeri Beruang Merah dilonggarkan, harga komoditas tentunya berisiko merosot, apalagi jika melihat harganya yang naik tak keruan.

Harga minyak mentah jenis Brent, misalnya, tahun ini rata-rata berada di kisaran US$ 91,15/barel berdasarkan hasil survei yang dilakukan Reuters terhadap 35 ekonom. Namun faktanya, harga bergerak sangat fluktuatif, nyaris mencapai US$ 140/barel pada Senin (7/3/2022) tetapi kemudian sempat jeblok lebih dari 13% ke US$ 111/barel dua hari berselang.

Penyebabnya, beberapa anggota OPEC menyuarakan peningkatan produksi guna mengimbangi gangguan supply dari Rusia. Ketika harga minyak mentah turun, maka harga batu bara juga berisiko menyusul begitu juga dengan CPO, dua komoditas andalan ekspor Indonesia.

Hasil survei Reuters menunjukkan rata-rata harga batu bara di tahun ini di kisaran US$ 133,38/ton. Untuk harga CPO, Hong Leong Investment Bank memproyeksikan rata-rata tahun ini di kisaran MYR 4.300/ton.

Namun, ceritanya beda jika perang Rusia dan Ukraina berlarut-larut dan terus mengganggu supply. Bank JP Morgan memprediksi harga minyak mentah bisa mencapai US$ 185/barel di akhir tahun ini dalam kondisi tersebut. Komoditas lainnya tentunya juga bisa ikut terkerek naik lagi.

Mengharapkan harga komoditas terus menanjak agar duit terus mengalir tentunya tidak bijak. Kenaikan komoditas bisa memberikan masalah besar terutama terkait dengan inflasi, yang bisa merembet ke berbegai lini perekonomian.

Apalagi, seperti dibahas sebelumnya, capital inflow yang besar di pasar saham sebenarnya terjadi di saham perbankan, bukan ke emiten komoditas. Artinya, investor asing yang masuk justru memburu saham yang aman dan bukan saham komoditas karena mereka sendiri tentunya mengantisipasi efek pembalikan ketika harga komoditas berbalik normal.

Di tengah rencana bank sentral AS (Federal Reserve/The Fed) menaikkan suku bunga secara agresif di tahun ini, tentunya ada risiko dana asing tersebut akan terbang lagi ke Barat.

Pergerakan dana asing di pasar obligasi bisa menjadi contohnya. Sepanjang Februari lalu terjadi inflow sebesar Rp 9,35 triliun. Tetapi hanya dalam tujuh hari Maret justru terjadi capital outflow Rp 15,21 triliun.

Pasar mengantisipasi The Fed yang akan mulai menaikkan suku bunga di bulan ini. Semakin tinggi dan persisten inflasi di Amerika Serikat khususnya akibat lonjakan harga komoditas energi, The Fed bisa semakin agresif dalam menaikkan suku bunga.

Jika benar demikian, capital outflow dari pasar obligasi dan saham Indonesia berpeluang besar terjadi. Apalagi, jika nilai tukar rupiah sampai terpuruk, dan mendorong BI menaikkan suku bunga acuan (BI 7-Day Reverse Repo Rate).

Oleh karena itu, capital inflow ke pasar finansial memang menguntungkan, tetapi perlu diwaspadai karena sifatnya yang sangat mudah keluar dan bisa memicu gejolak. Otoritas moneter dan fiskal harus sedari sekarang menyiapkan strategi untuk menangkal efek buruk outflow yang kelak bisa terjadi.

| Penulis/ Sumber: Tim Riset CNBC Indonesia | Ilustrasi: Edward Ricardo, Aristya Rahadian, Arie Pratama | Layout: Arie Pratama | Photo: Pixabay, Reuters